Tās nav vairs sen klīstošās baumas, bet gan grozījumi UIN likumā, kas jau 20.aprīlī pieņemti 1.lasījumā Saeimā. Otrais (steidzamības kārtībā, tātad – pieņemšana gala redakcijā) prognozēta jau 27/04.

Te ir saite uz šiem UIN likuma grozījumiem, kas izstrādāti, balstoties uz attiecīgu Sorainen pētījumu. Jaunās vērtības (EUR 75k + PVN) slieksnis attieksies uz auto, kas iegādāti vai nomāti pēc šī gada 1.jūlija.

Bet..

Saeima arī 1.lasījumā pieņēmusi grozījumus Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa likumā. Tie paredz nodokļa likmes uzņēmumu auto noteikt, ņemot vērā motora maksimālo jaudu kilovatos, nevis atkarībā no transportlīdzekļa motora tilpuma. Elektroautomobiļiem nodokļa likme būs EUR 15 mēnesī līdzšinējo EUR 10 vietā, bet ārēji lādējamām hibrīda auto – EUR 25.

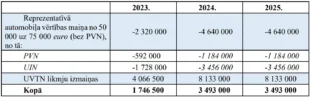

Tātad, plānots, ka UIN un PVN kritumu budžetā ar uzviju kompensēs UVTN, kā rādīts šajā likumprojekta anotācijas tabulā.

Kas tad tieši mainīsies UVTN?

1) līdz 110 kW – 33 euro mēnesī;

2) no 111 kW līdz 130 kW – 0,3 euro par katru kW mēnesī;

3) no 131 kW līdz 150 kW – 0,35 euro par katru kW mēnesī;

4) no 151 kW līdz 200 kW – 0,5 euro par katru kW mēnesī;

5) virs 200 kW – 0,7 euro par katru kW mēnesī.

Likumprojekta anotācijā prognozēts, ka likuma normas veicinās transportlīdzekļu nomaiņu uz videi draudzīgākajiem uzņēmumu autoparkos.

Cenas ies uz augšu

Par problemātiku ar luksuss auto slieksni rakstīju vairākkārt. Tagad, šķiet, panākts risinājums, uz ko cerēja daudzi – VW Passat vairs nebūs luksuss prece. Skaidrs arī tas, ka tirgotājiem un ražotājiem vairs nebūs stimulu paspiest preču cenas uz leju, lai tiktu zem luksuss auto sliekšņa – auto kļūs dārgāki.

Kas vēl šai ziņā plānots ar 1.1.24 ?

Runājot Bondara vārdiem, Mārupē putniņi čivināja, ka šobrīd atvērt PVN likumu pirms nodokļu sistēmas pamatnostādņu formulēšanas ministrija nav gatava. Tomēr tie paši putniņi prognozēja, ka ar 1.1.2024. varētu būt iestrādāts likumā 5 gadu termiņš, pēc kura luksuss auto vairs nebūs luksuss auto, nevis kā tagad – bezgalīgi. Tāpēc arī UVTN nodokļa pozitīvais pienesums ir neadekvāti liels, jo paredz šo 5 gadu reprezentatīvā statusa amortizāciju.