Par tūrisma pakalpojumu sniedzēju var kļūt jebkurš uzņēmums, ne tikai tūrisma operators, piemēram, noorganizējot sava uzņēmuma kolektīvam kādu pasākumu. Tādēļ ir svarīgi saprast, kas ir “tūrisma pakalpojums” un kā pareizi darījumam piemērot pievienotās vērtības nodokli (PVN).

Pievienotās vērtības nodokļa likuma (PVN likums) 136.pantā ir noteikts, ka tūrisma pakalpojumiem, kurus tūrisma operators sniedz ceļotājam, ir piemērojams īpašs PVN režīms ar nosacījumu, ka:

- tūrisma operators darbojas savā vārdā unizmanto citas personas pakalpojumu

- un preču piegādes ceļotājam sniegtā tūrisma pakalpojumu nodrošināšanai (piemēram, viesu izmitināšanas, transporta, sabiedriskās ēdināšanas pakalpojumi, kas saņemti no citām personām).

Kā darbojas īpašais PVN režīms?

Atšķirībā no vispārējās PVN piemērošanas kārtības tūrisma operatora sniegtajiem tūrisma pakalpojumiem ar PVN apliekamā vērtība ir peļņas daļa no konkrētā darījuma. To aprēķina kā starpību starp visu summu (bez PVN), ko ceļotājs samaksā tūrisma operatoram, un tūrisma operatora faktiskajām izmaksām (tostarp PVN) par citu personu veiktajām preču piegādēm un sniegtajiem pakalpojumiem ceļotājam sniegtā pakalpojuma nodrošināšanai. Tūrisma operators samaksāto PVN par saņemtajiem pakalpojumiem un iegādātajām precēm, kas iekļautas tūrisma pakalpojumā, nedrīkst atskaitīt kā priekšnodokli. Tā vietā šo samaksāto PVN tūrisma operators iekļauj tūrisma pakalpojuma kopējā vērtībā un iekasē no ceļotāja.

Savukārt uz paša tūrisma operatora pakalpojumiem, proti, pakalpojumiem, kuri nav iegādāti no trešajām personām, bet kurus ir organizējis un sniedzis tūrisma operators (piemēram, apmācības, sporta vai kultūras pakalpojumus), īpašais PVN režīms neattiecas, un tos apliek ar PVN saskaņā ar vispārējo kārtību.

Ja uzņēmums izmanto citu personu sniegtos tūrisma pakalpojumus, lai pēc tam tālāk sniegtu pakalpojumu ceļotājam, tad uzskata, ka uzņēmums sniedz tūrisma pakalpojumu ceļotājam.

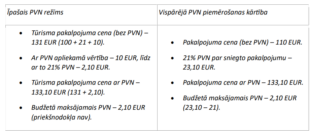

Zemāk ir piemērs par PVN piemērošanu īpašajā kārtībā salīdzinājumā ar vispārējo PVN piemērošanas kārtību.

Piemērs

Tūrisma operatora kopējās izmaksas par transporta, atpūtas, gida un ēdināšanas pakalpojumiem, kas tiek nodrošināti ceļotājam Latvijā, ir 100 EUR (plus PVN 21 EUR). Tūrisma operatora peļņas daļa par sniegto tūrisma pakalpojumu ceļotājam ir 10 EUR.

Lai arī abos gadījumos budžetā maksājamā PVN summa rezultātā ir vienāda, jāņem vērā, ka īpašajā PVN režīmā tūrisma pakalpojuma sniedzējam nav tiesību atprasīt no valsts budžeta samaksāto PVN kā priekšnodokli par pakalpojumiem un precēm, ko tas saņēmis ceļotājam sniegtā tūrisma pakalpojuma nodrošināšanai. Līdz ar to Valsts ieņēmumu dienestam varētu būt iebildumi, ja tas konstatē, ka uzņēmums ir sniedzis tūrisma pakalpojumu un nepamatoti atskaitījis priekšnodokli.

Kas ir tūrisma pakalpojuma sniedzējs?

Ne PVN likumā, ne arī Ministru kabineta noteikumos Nr.17 “Pievienotās vērtības nodokļa likuma normu piemērošanas kārtība un atsevišķas prasības pievienotās vērtības nodokļa maksāšanai un administrēšanai” nav noteikts, vai tūrisma operatoram jābūt reģistrētam kādā reģistrā un vai tā deklarētajam darbības veidam ir jāatbilst tūrisma operatoram, lai piemērotu īpašo PVN režīmu.

Direktīva 2006/112/EK par kopējo pievienotās vērtības nodokļa sistēmu (PVN direktīva) nosaka saskaņotu PVN piemērošanu visās Eiropas Savienības (ES) dalībvalstīs, tostarp arī attiecībā uz īpašo PVN režīmu tūrisma pakalpojumiem. Tajā skaidrots, ka jēdziens “ceļojumu aģentūras” (jeb Latvijas PVN likumā minētie tūrisma operatori) ietver ceļojumu rīkotājus.

Balstoties uz Eiropas Savienības Tiesas judikatūrā noteiktām atziņām, īpašais PVN režīms ceļojumu aģentūrām jeb tūrisma operatoriem attiecas uz ikvienu personu, kas sniedz kompleksu pakalpojumu, kas sastāv no vairākiem pakalpojumiem, tostarp transporta un izmitināšanas pakalpojumiem, un tas neattiecas tikai uz personām, kas ir ceļojumu aģenti vai tūrisma operatori šo terminu izpratnē. Tādējādi īpašā PVN režīma piemērošana nav atkarīga no pakalpojuma sniedzēja statusa, bet gan no nodrošinātā pakalpojuma.

Gan PVN direktīvā, gan arī PVN likumā (6.panta 3.daļā) ir noteikts – ja uzņēmums darbojas savā vārdā, bet kādas citas personas interesēs un ir iesaistīts pakalpojuma sniegšanā, tādā gadījumā ir jāuzskata, ka uzņēmums pats saņēmis un sniedzis šos pakalpojumus. Proti, ja uzņēmums darbojas savā vārdā un izmanto citu personu pakalpojumus (piemēram, transporta un viesnīcas pakalpojumus), sniedzot ceļotājam pakalpojumu saistībā ar ceļojumu, jāuzskata, ka uzņēmums pats ir sniedzis šos pakalpojumus ceļotājam.

Īpašā PVN režīma piemērošana

Īpašā PVN režīma piemērošana nav atkarīga no pakalpojuma sniedzēja statusa, bet gan no nodrošinātā pakalpojuma.

Saskaņā ar Latvijas Tūrisma likuma 1.panta 1.daļas 13. un 20.apakšpunktu tūrisma pakalpojums tiek definēts kā mērķtiecīga darbība tūristu interešu un vajadzību apmierināšanai, piemēram, pasažieru pārvadāšana, izmitināšana, transportlīdzekļa noma. Tādējādi, ja uzņēmums izmanto citu personu sniegtos tūrisma pakalpojumus, lai pēc tam tālāk sniegtu pakalpojumu ceļotājam, tad uzskata, ka uzņēmums sniedz tūrisma pakalpojumu ceļotājam.

Turklāt Tūrisma likumā noteikts, ka tūrisma operators ir persona, kas apvieno un piedāvā pārdošanai vai pārdod ceļotājiem kompleksus tūrisma pakalpojumus tieši vai ar cita pakalpojuma sniedzēja starpniecību, vai kopā ar citu pakalpojuma sniedzēju. Savukārt tūrists ir fiziskā persona, kura ceļo ārpus savas pastāvīgās dzīvesvietas ne ilgāk kā vienu gadu, uzturas sabiedriskā vai privātā mājvietā ne mazāk kā vienu nakti un apmeklētajā vietā neveic algotu darbu.

Tas nozīmē, ja uzņēmums pārdod ceļotājam (fiziskai personai, kas ceļo ne mazāk kā vienu nakti) kompleksus tūrisma pakalpojumus (piemēram, transporta un izmitināšanas pakalpojumus), tad var uzskatīt, ka šī persona atbilst tūrisma operatora terminam.

Piemērs

Uzņēmums savā vārdā organizē pasākumu Siguldā – divu dienu nometni, kuras ietvaros tiek piedāvāts apmācību kurss ar dažādām atpūtas nodarbībām gida pavadībā un nakšņošanu viesu namā. Lai nodrošinātu sava sniegtā pakalpojuma norisi, uzņēmums saņem pakalpojumus no citiem uzņēmumiem – dalībnieku izmitināšanu viesnīcā, ēdināšanu, gida pakalpojumiem un izklaides nodarbību rīkošanu. Apmācības kursa novadīšanu nodrošina pats uzņēmums.

Ņemot vērā, ka uzņēmums nodrošina visu nometnes pasākumu, kurā tas darbojas savā vārdā un izmanto citu personu preču piegādes un pakalpojumus (tūristu interešu un vajadzību apmierināšanai), viss ar nometnes nodrošināšanu saistītais pakalpojumu kopums, izņemot uzņēmuma paša sniegtais pakalpojums – semināra pakalpojums – ir uzskatāms par ceļojuma aģentūras jeb tūrisma operatora ceļotājam sniegto pakalpojumu neatkarīgi no tā, ka uzņēmuma pamatdarbība nav ceļojumu organizēšana.

Minētajā situācijā uzņēmums faktiski sniedz divu veidu pakalpojumus, proti, apmācību pakalpojumu, kuram PVN ir piemērojams vispārējā kārtībā, un tūrisma pakalpojumu, kuram piemērojams īpašais PVN piemērošanas režīms.