С 1 января 2023 года вступила в силу новая редакция Налогового Кодекса Беларуси. Юристы налоговой практики Sorainen подготовили для вас обзор наиболее интересных положений НК 2023.

Установили дедлайн представления положения об учетной политике для только что созданных организаций

Что изменилось: новые организации, регистрируемые с 2023 года, обязаны представить положение об учетной политике в срок не более 20 рабочих дней со дня госрегистрации.

Этот срок действует для только что созданных компаний. После такой первой подачи организации продолжат по общему правилу каждый год представлять это положение не позднее 31 марта года, следующего за отчетным.

Рекомендуем новым организациям заранее разработать положение об учетной политике, чтобы не пропустить сроки её представления.

Что почитать: п. 1.4.2 ст. 22 НК-2023.

Было: специальных правил для только что созданных организаций не было предусмотрено.

Проверяемый период при камеральной проверке ограничили пятью годами

Что изменилось: ограничили подлежащий камеральной проверке период до пяти лет, предшествующих году, в котором эта проверка проводится. Исключением из этого правила являются ситуации, когда компании представляют исправленные налоговые декларации по НДС или налогу на прибыль за период свыше 5 лет с целью уменьшения уплаченных сумм налога – тогда камеральная проверка будет проводиться за период, указанный в исправленной декларации.

Рекомендуем организациям и ИП убедиться в случае начала камеральной проверки, что проверяемый период не превышает сроки, установленные НК 2023.

Что почитать: часть 3 п. 1 ст. 73 НК-2023.

Было: проверяемый период при камеральной проверке не был ограничен.

Детализирован порядок международного обмена налоговой информацией

Что изменилось: белорусские финансовые учреждения (банки, страховые) будут собирать и передавать в МНС до 1 сентября каждого года сведения о счетах иностранных граждан и иностранных налоговых резидентов. Затем полученные сведения МНС будет направлять в иностранные налоговые органы. В отношении большинства стран МНС будет направлять такую информацию по запросам иностранных налоговых органов, однако для государств СНГ предусмотрен и постепенно вводится автоматический (т.е. без направления запроса) обмен.

Что почитать: ст. 861 НК-2023, Протокол об обмене информацией в электронном виде между государствами — участниками СНГ.

Было: процедура автоматического обмена налоговой информацией не была урегулирована в национальном законодательстве. Был закреплен лишь порядок представления сведений по запросам иностранных налоговых органов.

НДС-нерезидента теперь применяется и к иностранным ИП

Что изменилось: состоящие на учете плательщики НДС (как белорусские субъекты, так и в некоторых случаях иностранные) будут уплачивать НДС, если они приобретают в Беларуси товары и услуги у не состоящих на учете иностранных ИП. Таким образом, механизм уплаты НДС, ранее применяемый только при покупке у иностранных организаций, будет применяться и при покупке у иностранных ИП.

Это нововведение не связано с уплатой НДС непосредственно иностранными ИП или организациями, как например при оказании ими услуг в эл. форме или осуществлении эл. дистанционной продажи товаров в Беларуси. В этих случаях иностранные организации и ИП обязаны сами стать на учет в белорусских налоговых органах и уплачивать НДС, если эл. услуги или дистанционная продажа оказываются белорусским покупателям.

Рекомендуем проверять возникновение НДС при приобретении в Беларуси товаров и услуг у иностранных ИП.

Что почитать: ст. 114 НК-2023.

Было: организации и ИП платили НДС только за товары, приобретенные у не состоящих на учете иностранных организаций.

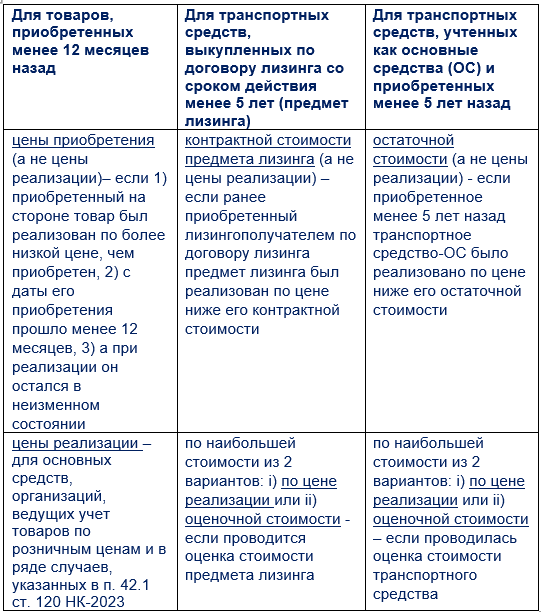

Предусмотрен новый порядок определения налоговой базы по НДС

Что изменилось: налоговая база по НДС при реализации товаров будет определяться исходя из:

Рекомендуем при расчете налоговой базы по НДС точно отслеживать сроки и стоимость приобретения/реализации товаров и прочие условия, влияющие на определение налоговой базы.

Что почитать: п. 42 ст. 120 НК-2023.

Было: специальных правил для этих случаев не было.

Дополнили регулирование налогообложения доходов/расходов от реализации денежного требования и его последующего погашения

Что изменилось: с 2023 года доход, получаемый новым кредитором при приобретении и последующем погашении денежного требования, будет облагаться НДС. При этом НК не указывает на то, что это касается только облагаемых НДС операций, поэтому мы полагаем, что любой доход нового кредитора будет облагаться НДС.

Также в новом НК предусмотрено, что, приобретая денежное требование по сумме выше денежного обязательства должника по этому требованию, понесенные затраты не будут учитываться при налогообложении.

Что почитать: п. 1.1.15 ст. 115, п. 1.212 ст. 173 НК-2023.

Было: раньше НК не содержал прямого регулирования по этим вопросам.

Ставка налога на прибыль увеличена до 20%

Что изменилось: увеличили стандартную ставку налога на прибыль с 18% до 20% с одновременной отменой права областных (Минского городского) Советов депутатов увеличивать данную ставку на 2 процентных пункта. Изменения не затронули ставок налога для специальных субъектов, таких как банки, страховые (25%), научно-технологические парки (10%) и т.д.

Что почитать: п. 1 ст. 184 НК-2023.

Было: была установлена 18% ставка налога на прибыль, а правом ее увеличения до 20% воспользовались в Витебской, Гомельской и Могилевской областях.

30% ставка налога на прибыль для операторов мобильной связи и коммерческих микрофинансовых организаций

Что изменилось: до 1 января 2025 установлена ставка налога на прибыль в размере 30% для:

- операторов сотовой связи, а также операторов по обязательному оказанию универсальных услуг электросвязи (действие 30% ставки продлено);

- микрофинансовых организаций в отношении прибыли, полученной от микрофинансовой деятельности (процентная ставка повышена с 25% до 30%).

Что почитать: подп. 11.1-11.2 п. 11 ст. 5 Закона.

Было: ставка налога на прибыль от микрофинансовой деятельности коммерческими микрофинансовыми организациями составляла 25% и была установлена бессрочно, а для операторов сотовой связи ставка 30% действовала только на период 2021-2022 гг.

Сдача в аренду/лизинг имущества признается услугой для целей налога на прибыль

Что изменилось: устанавливается, что для налога на прибыль сдача в аренду и предоставление в лизинг имущества признается услугой, а доходы от таких услуг будут включаться в выручку.

Рекомендуем подготовить налоговый учет к отнесению доходов от аренды/лизинга имущества в выручку.

Что почитать: ч. 2 п. 1, п. 5 ст. 168 НК-2023.

Было: доходы от операций по сдаче в аренду/лизинг имущества учитывались в составе внереализационных доходов. Аренда и возвратный лизинг признавались услугой только для целей НДС. Лизинг с выкупом признавался услугой для целей НДС в части дохода лизингодателя и инвестиционных расходов лизингодателя.

Ограничили включение отдельных видов дебиторской задолженности в состав внереализационных расходов

Что изменилось: при списании дебиторской задолженности, по которой истек срок исковой давности/нереальной для взыскания/при ликвидации компании, соответствующие расходы не учитываются при налогообложении, если такая дебиторская задолженность:

- возникла в отношении выручки, внереализационных доходов, по которым организация применила освобождение по налогу на прибыль;

- равна размеру имеющегося у организации встречного обязательства (кредиторской задолженности) перед контрагентом;

- возникла по операциям, не учтенным ранее при налогообложении прибыли;

- уже была учтена при налогообложении прибыли в составе резерва по сомнительным долгам.

Рекомендуем тщательно анализировать возможность включения убытков, связанных с дебиторской задолженностью, в состав внереализационных расходов с учетом указанных нововведений.

Что почитать: п.3.22-3.24 ст. 175 НК-2023.

Было: отсутствовали ограничения по внесению указанных видов дебиторской задолженности в состав внереализационных доходов.

Сокращен период переноса убытков

Что изменилось: период для переноса убытков, полученных за 2022 год и последующие годы, сократили с 10 до 5 лет.

Что почитать: п. 5 ст. 183 НК-2023.

Было: белорусские организации были вправе переносить убытки на прибыль текущего налогового периода в течение 10 лет.

Увеличен список расходов, которые включаются в затраты для целей налога на прибыль

Что изменилось: с 2023 года в НК напрямую закреплено, что в состав затрат для целей налога на прибыль включаются:

- расходы по формированию резерва предстоящих расходов оплаты отпусков;

- суммы выплачиваемых бонусов и премий, предоставленных покупателю при выполнении им условий (в том числе объема покупок или заказов), определенных договором в качестве обязательных для предоставления таких премий, бонусов, вознаграждений.

Рекомендуемучитывать, что в сумму переносимого налогового убытка включаются затраты, но не все внереализационные расходы. Также напоминаем, что затраты будут учитываться для целей налога на прибыль, только если они экономически обоснованы, т.е. соответствуют следующим критериям: 1) произошло фактическое поступление товара, выполнение работы (услуги), передача в аренду; 2) выполнение работ, оказание услуг происходило ИП, не состоящим в трудовых отношениях с плательщиком; 3) недопущение выполнения работ, оказания услуг плательщику организацией участником плательщика либо в отношении которой плательщик является участником, если такие работы или услуги являются обязанностям работника, состоящего с плательщиком в трудовых отношениях.

Что почитать: п. 2.8 ст. 170 НК-2023.

Было: в НК не было предусмотрено включения данных выплат в состав затрат, но такие выплаты можно было отнести на внереализационные расходы.

Закрепят новый порядок учета курсовых разниц

Что изменилось: курсовые разницы будут включаться во внереализационные расходы/доходы в момент списания курсовых разниц на финансовые результаты в бухгалтерском учете. Бухгалтерский учет курсовых разниц теперь регулируется № 430 «О списании курсовых разниц» от 20.12.2022 года. Согласно этому Указу введено обязательное ежемесячное сальдирование курсовых разниц, учитываемых в составе доходов/расходов будущих периодов, и последующее списание на финансовые результаты в размере, установленном руководителем, но не менее 1/36 от оставшейся суммы курсовых разниц.

Таким образом, право выбора периода включения курсовых разниц в налоговую базу по налогу на прибыль (ежеквартально или в последнем квартале календарного года) будет отменено.

Что почитать: п. 3.20 ст. 174, п. 3.26 ст. 175 НК-2023.

Было: списание курсовых разниц происходило согласно Указу «О пересчете стоимости активов и обязательств».

Организации учитывали курсовые разницы несколькими способами по их выбору:

- либо по Указу № 159, который позволяет переносить курсовые разницы в доходы/расходы будущих периодов;

- либо в последнем квартале календарного года;

- либо ежеквартально.

Курсовые разницы, возникшие по не учитываемым доходам/расходам, будут учитываться для целей налога на прибыль

Что изменилось: из состава не учитываемых расходов/доходов исключены курсовые разницы по не учитываемым расходам/доходам. Таким образом, с 2023 года даже если расходы/доходы являются не учитываемыми при налогообложении (например, выплачиваемые дивиденды), то курсовые разницы по ним будут являться учитываемыми при налогообложении.

Что почитать: исключить п. 1.18 ст. 173 и 4.23 ст. 174 НК 2022.

Было: курсовые разницы по не учитываемым расходам/доходам не учитывались при налогообложении прибыли.

Ставка налога на доходы по дивидендам теперь 15%

Что изменилось: увеличили ставку налога на доходы иностранных организаций, применимую к дивидендам и приравненным к ним доходам, с 12% до 15%. При этом ставки данного налога для резидентов ПВТ (5%) и индустриального парка «Великий камень» (0% — в течение 5 лет, а для крупных инвестиционных проектов — 10 лет) не изменились.

Напомним, что есть возможность снижения ставок или освобождения от уплаты налога, если это предусмотрено соглашением об избежание двойного налогообложения (СИДН) между Беларусью и государством плательщика.

Рекомендуем в случаях невозможности применения льготных ставок по СИДН или в связи с резидентством в ПВТ или «Великом камне», при планировании налогообложения распределения прибыли белорусских компаний учитывать новую ставку 15%.

Что почитать: п. 1 ст. 189, п.1.5 ст. 192 НК-2023.

Было: по общему правилу дивиденды и приравненные к ним доходы, начисляемые иностранным организациям, облагались налогом на доходы по ставке 12%.

Изменился порядок подачи деклараций и уплаты земельного налога для организаций

Что изменилось: с 2023 года налоговая будет сама заполнять декларацию по земельному налогу на основании имеющихся у неё данных и высылать на утверждение плательщику-организации.

Также меняются сроки подачи декларации по земельному налогу – теперь декларацию по земельному налогу нужно будет подавать не позднее 20 февраля года, следующего за истекшим годом (сейчас, 20 февраля текущего года). То есть дедлайн подачи декларации по земельному за 2023 год — 20 февраля 2024 года.

Налог будет уплачиваться авансом: ежеквартально авансовыми платежами в течение года в размере ¼ от суммы налога за прошлый год.

Что почитать: п. 1, ч. 1-3 п. 2, п. 6 ст. 244 НК-2023.

Было: декларации по земельному налогу организации подавали сами, при этом делали это не позднее 20 февраля текущего года исходя из наличия у них земельных участков на 1 января текущего года. Налог уплачивался по выбору плательщика: либо вся сумма раз в год — не позднее 22 февраля текущего года, либо ежеквартально — в размере 1/4 годовой суммы земельного налога.

Введен повышающий коэффициент земельного налога для отдельных земельных участков

Что изменилось: будет применяться повышающий коэффициент 3 к обычной ставке земельного налога, если организация получила земельный участок для строительства или обслуживания капитальных строений и в течение 3 лет с момента получения не построила там здание.

Рекомендуем организациям не допускать «простаивание» земельных участков, предоставленных им в специальных целях, так как иначе сумма земельного налога увеличится в три раза.

Что почитать: п. 61 ст. 243 НК-2023.

Было: повышающий коэффициент для таких случаев не был установлен.

Если у вас возникли какие-либо вопросы в отношении планируемых изменений в Налоговый кодекс, пожалуйста, связывайтесь с нами, и мы будем рады помочь.

Партнер налоговой практики Sorainen в Беларуси

alexey.anischenko@sorainen.com

Юрист налоговой практики