Apgabaltiesa nolēmusi uzdot jautājumus ES tiesai un tikko ES tiesa tos publiskojusi. To būtība – vai biedrībai atskaitāms PVN par ES līdzfinansētiem projektiem, kas sniegti ar biedrības starpniecību?

Ir vērts zīmēt tabulas

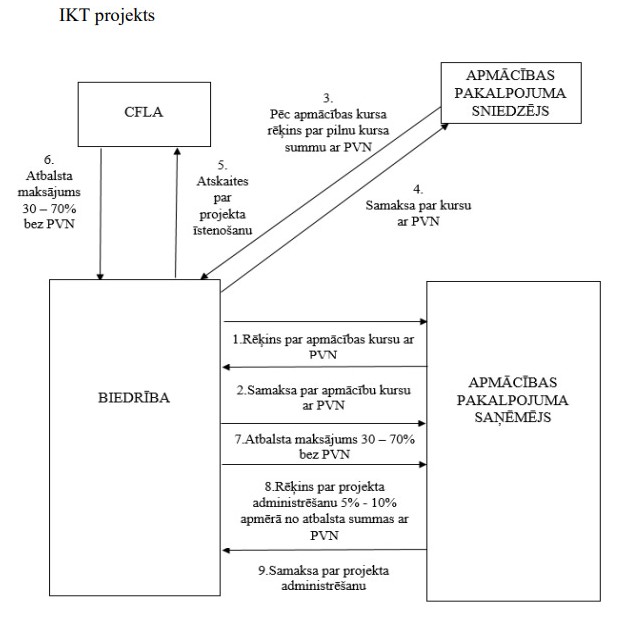

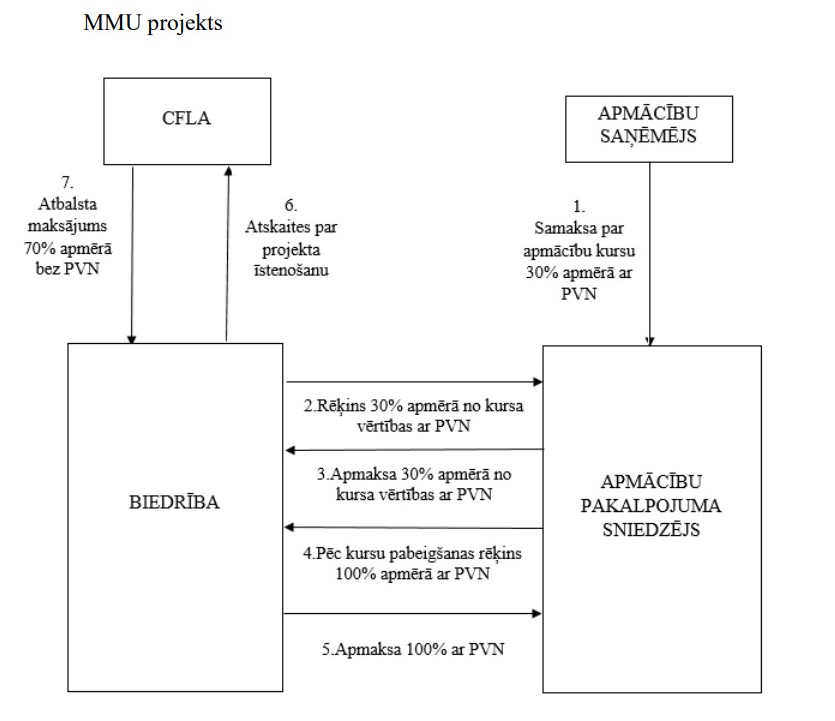

Tās tiesnešiem patīk un tāda tā šoreiz arī aizgājusi ar tiesas lēmumu par ES tiesai uzdodamiem jautājumiem no mūsu pieteikuma Latvijas tiesai tālāk uz ES tiesu. Šajās 2 tabulās diezgan uzskatāmi redzama IKT un MMU darījumu struktūra. Abos gadījumos neatkarīgs IT apmācību veicējs pasniedza IT u.c. nodarbības mazajam biznesam. Biedrība nodrošināja no ES saņemtā līdzfinansējuma korektu sadalīšanu. ES finansējumu biedrība dalīja divos veidos:

- IKT projekts – kompensējot apmācību saņēmējam 30-70% no kursu maksas (1.tabulā), vai

- MMU projekts – samaksājot apmācību sniedzējam ES līdzfinansējumu (2.tabulā; 3.jautājums ES tiesai ir par šo situāciju).

Būtībā notiek Latvijai laba lieta – ES līdzfinansē to, lai Latvijā cilvēki apgūtu IT u.c. zināšanas.

ES tiesai uzdotie jautājumi

- Vai ES PVN Direktīva ir interpretējama tādējādi, ka bezpeļņas organizācija, kuras darbība ir vērsta uz ES finansētu valsts atbalsta programmu īstenošanu, ir uzskatāma par PVN maksātāju, kura veic saimniecisko darbību?

- Vai ES PVN Direktīva ir interpretējama tādējādi, ka biedrība, faktiski nesniedzot apmācību pakalpojumus, tomēr ir pielīdzināma pakalpojuma sniedzējai, ja pakalpojumi iegādāti no cita saimnieciskās darbības veicēja, lai nodrošinātu ES finansēta valsts atbalsta projekta īstenošanu?

- Vai saskaņā ar ES PVN Direktīvu gadījumā, ja pakalpojuma sniedzējs no pakalpojuma saņēmēja saņem tikai daļēju atlīdzību par sniegto pakalpojumu (30%), bet atlikusī pakalpojuma vērtība tiek segta kā atbalsta maksājums no ES līdzekļiem, vai atlīdzība, kurai uzliek PVN, ir visa summa, ko pakalpojuma sniedzējs ir saņēmis gan no pakalpojuma saņēmēja, gan no trešās personas atbalsta maksājuma veidā?

VID viedoklis

VID lēmumos norādījis, ka IKT un MMU projektus varēja realizēt biedrība vai valsts pārvaldes iestāde, nevis komersants. Ņemot vērā to, ka Biedrība ir nodibināta, lai sasniegtu statūtos 5 noteiktos mērķus, kam nav pelņas gūšanas rakstura, kā arī to, ka projekta realizācijas ietvaros nav paredzēts gūt peļņu, projekti nav realizēti Biedrības saimnieciskās darbības ietvaros.

Te derētu piemetināt, kas tad ir pēc likuma saimnieciskā darbība – jebkura sistemātiska darbība par atlīdzību. Taču galvenais – PVN Direktīva un likums jau nevērtē saimniecisko darbību, bet ar PVN apliekamu darījumu veikšanu. Vai kādam ir šaubas, ka apmācība ir apliekama?

Biedrība faktiski ir nodrošinājusi projektu vadību un administrējusi ES fondu atbalsta maksājumu plūsmu. Biedrība pati nav sniegusi apmācību pakalpojumus, tos ir snieguši Biedrības piesaistīti komersanti. Līdz ar to Biedrība nav tiesīga atskaitīt uzrādīto priekšnodokli.

Te, savukārt, svarīga naudas plūsma. Apmācību sniedzējam nav iespējams izrakstīt rēķinu biedrībai bez PVN, tāpat kā biedrībai kā ar PVN apliekamai personai ir jāpiemēro PVN rēķinam apmācību saņēmējam.

Par ko šaubās tiesa?

Lēmumā, ar kuru ES tiesai uzdoti jautājumi, tiesa jau pati secinājusi, ka VID norādītajam apstāklim, ka pieteicēja lietā ir biedrība, proti, bezpeļņas organizācija, kā arī tam, ka biedrība var veikt saimniecisko darbību tikai kā papildu darbību, nav izšķirošas nozīmes, lemjot jautājumu par pieteicējas tiesībām atskaitīt priekšnodokli.

- Tomēr apgabaltiesas ieskatā apstāklim, ka no konkrēto projektu īstenošanas ir izslēgti komersanti, varētu būt nozīme, vērtējot vai konkrētajai darbībai piemīt saimniecisks raksturs, jo, lai arī PVN direktīvā ir noteikta ļoti plaša PVN piemērošanas joma, tā attiecas tikai uz darbību, kurai ir saimniecisks raksturs.

Par šo tiesai, šķiet, nevajadzētu uztraukties, jo tā ir ierasta prakse, ka arī pat valsts iestādes ir ar PVN apliekamas personas. Te galvenā ideja – nepieļaut tirgus kropļošanu, ka iestāde veic ko līdzīgu vienotā tirgū ar komercsabiedrībām un viens un tas pats pakalpojums vienam apliekas ar PVN, bet otram – nē.

- Otrkārt, tiesa šaubās par to, ka biedrība nav radījusi pievienoto vērtību, vien nodrošinot attiecīgo projektu administrēšanu.

Šis jautājums arī šķiet t.s. no-brainer, jo PVN direktīvā un arī likumā jau izsenis ir attiecīga norma: “Ja nodokļa maksātājs, kas darbojas savā vārdā, bet kādas citas personas interesēs, ir iesaistīts pakalpojumu sniegšanā, uzskata, ka nodokļa maksātājs pats saņēmis un sniedzis šos pakalpojumus.”

- Šķiet, ka tiesa arī nav pārliecināta par to vai apliekama visa pakalpojuma vērtība (t.sk. ES finansējums) vai tikai paša pakalpojuma daļa, ko apmaksā pakalpojuma saņēmējs (ap 30%).

Tomēr arī šajā jautājumā sagaidāms ātrs risinājums, jo ES tiesā jau bijušas lietas, kas šādos (ES līdzfinansējuma) gadījumos saglabā PVN neitralitāti un neierobežo priekšnodokļa atskaitīšanas tiesības.

Biedrība – situācijas ķīlnieks

Pirmkārt, biedrība pati neizvēlējās būt par starpnieku – tas bija ar MK noteikumiem uzlikts pienākums ES līdzfinansējuma apgūšanā un apmācību pakalpojumu sniedzēju atlasīšanā. Otrkārt, biedrība visu laiku konsultējās ar VID un FM, lai nenonāktu šādā situācijā, bet viedokļi bija savstarpēji pretrunīgi un mainīgi. Biedrības nostāja bija vienkārša – pasakiet, kā ir pareizi un mēs tā arī darīsim. Taču VID sākotnējais ‘pareizi’ izrādījās pietiekoši ‘nepareizi’, lai pēc tam uzrēķinātu biedrībai PVN, soda un nokavējuma naudas – ap EUR 200k. Tādēļ nedaudz jocīgs ir arī jautājumu ES tiesai uzdošanas fakts, jo neatkarīgi no ES tiesas viedokļa biedrībai veidojās tiesiskā paļāvība.

Lielā bilde

Te visa problēma atkal slēpjas faktā, ka neviens VID nespēj paskatīties uz kopējo bildi un turas pie dažādi tulkojama likuma burta. Kādēļ gan valstij būtu jāizjauc PVN neitralitāti, liekot biedrībai uzņemties PVN slogu par šo ar likumu uzlikto ES fondu apgūšanas starpniecību? Šī tiesvedība pret NVO sektoru ir no tās pašas bezjēdzīgās sērijas, kā VID tiesvedība pret valsts vai pašvaldības uzņēmumiem.

Rezultāts?

Kārtējo reizi valsts aparāta muļļāšanās dēļ apstājusies ES naudas apguve Latvijā un biedrībai jāizrauj no biedru maciņiem naudu, lai tiesātos pret valsti. Šī lieta ir kārtējais pierādījums valsts nodokļu strīdu risināšanas sistēmas impotencei, kur normālā sistēmā visiem bija laikus jāapsēžas pie galda un jāpanāk izlīgumu, it sevišķi, ja VID jau zaudēja tiesas 1.instancē.

Zaudētāji?

Lielākie zaudētāji ir IT apmācību saņēmēji, kas nu laikus nesaņem līdzfinansējumu, jo biedrība līdz strīda atrisināšanai nav gatava vēl vairāk riskēt ar saviem līdzekļiem. Protams, valstij negatīva lietas iznākuma gadījumā zaudēs arī nodokļu maksātāji (kādam būs jāmaksā par šo ballīti), tikai ne VID. Un ballīte ir padārga, jo vēl, visticamāk, būs jādodas uz tiesas sēdi Luksemburgā, kur nu jau ierasti mūsu nodokļu ekspertu komanda sadodas rokās ar Baltijas labākajiem ES tiesību ekspertiem. Tas, savukārt, dod garantiju, ka ES tiesā neviens svarīgs arguments nepaslīdēs garām nepamanīts.