Tiesu prakse

Latvijā

Nevainīguma prezumpcijas pārkāpumi līdzšinējā VID nodokļu auditu praksē

Raksta autors: Oļegs Spundiņš

Praksē var sastapt gadījumus, kad VID ir veicis divus nodokļu auditus pēc kārtas par secīgiem atskaites periodiem. Šādos gadījumos ar lēmumu par otrā audita rezultātiem VID piemēro soda naudu divkāršā apmērā. Senāts tikko paudis nostāju, ka šajā tiesību normā noteiktais ierobežojums nav samērīgs, jo ar šo normu, nevainīguma prezumpcijas garantētās tiesības pēc savas būtības tiek atņemtas. Ja ir apstrīdēts pirmā audita lēmums, tad nevar uzskatīt, ka persona ir atkārtoti sodīta.

Lai arī šādos gadījumos VID lēmums par pirmo pārkāpumu tiek pārsūdzēts tiesā, VID personas atkārtotu pārkāpumu konstatē, prezumējot, ka pirmais pārkāpums jau ir noticis. Taču šādā gadījumā personai nav iespēju VID pieņēmumu atspēkot. Brīdī, kad VID pieņem lēmumu par atkārtota pārkāpuma konstatēšanu, personai faktiski nav iespēju pierādīt, ka tā nav vainīga pirmā pārkāpuma izdarīšanā, jo galīgais nolēmums lietā par pirmo pārkāpumu vēl nav pieņemts.

Galīgā nolēmuma būtiskumu attiecībā uz nevainīguma prezumpcijas piemērošanu uzsvērusi arī Eiropas Cilvēktiesību tiesa. Tā norādīja, ka nevainīguma prezumpcijas aizsardzība saglabājas tik ilgi, kamēr galīgais nolēmums stājas spēkā. Šo principu nevar beigt attiecināt uz personu tikai tāpēc, ka zemākas instances tiesa ir atzinusi personas vainu.

Tādēļ Senāts ir apturējis tiesvedību šajā administratīvajā lietā un iesniedzis pieteikumu Satversmes tiesai par attiecīgās normas neatbilstību Latvijas Satversmei.

1.instances tiesa: reprezentatīvās automašīnas vērtību skatās pēc ekonomiskās būtības

Raksta autors: Oļegs Spundiņš

SIA nodoms bija iegādāties a/m, kaut arī to pirmos 2 gadus nomāja un tikai tad SIA nopirka.

Auto cena, par kuru to auto dīlers piedāvāja kādam SIA iegādāties, bija EUR 82 562. Noslēdzot Auto operatīvā līzinga līgumu, SIA pēc nepilniem 2 gadiem izpirka šo Auto no līzinga kompānijas par tās atlikušo vērtību – EUR 46 112, kas jau ir zem reprezentatīva automobiļa sliekšņa. SIA pieprasīja VID atmaksāt par to samaksāto PVN EUR 4842 apmērā (50% no EUR 46k PVN).

VID uzskatīja, ka EUR 46 112 ir cena, par kuru Auto izpirkta pēc operatīvā līzinga perioda beigām, nevis Auto patiesā vērtība. VID ieskatā Auto vērtība ir nomas līgumā ar izpirkuma tiesībām norādītā vērtība EUR 82 562. Līdz ar to SIA iegādātā Auto atbilst reprezentatīvam automobilim, par kuru priekšnodoklis nav atskaitāms.

Tiesa piekrita VID pamatojumam un atzina, ka Auto vērtība ir nosakāma, ņemot vērā Auto iegādes vērtību un uzskaites vērtību grāmatvedībā visā Auto izmantošanas laikā, reprezentatīva automobiļa statusu nosakot atbilstoši lielākajai no vērtībām. Nodokļa aprēķināšanas vajadzībām nosakot reprezentatīva automobiļa iegādes vērtības apmēru, ņem vērā arī 12 mēnešu periodā pēc automobiļa iegādes šim automobilim veikto uzlabojumu izmaksas. Tādā veidā par Auto patieso vērtību tiesa atzina Auto vērtību, kas norādīta nomas līgumā.

Šis spriedums principā sakrīt ar tām tendencēm, kas novērojamas arī citās tiesu lietās saistībā ar reprezentatīvajiem auto Latvijā. Par šo tēmu nesen bija arī viens no mūsu blogiem.

1.instances tiesa: atceļot dāvinājuma līgumu dāvinājuma IIN sekas paliek spēkā

Rakstu sagatavoja: Oļegs Spundiņš

Administratīvā rajona tiesa izskatīja strīdu starp kādu privātpersonu X un VID par to, vai ir maksājams IIN no dāvinātā nekustamā īpašuma iegūšanas (atlīdzības nozīmē), ja vēlāk šis dāvinājuma līgums ir atcelts. X saņēma dāvanā nekustamo īpašumu no fiziskās personas Y, kas nav saistīta ar X laulībā vai radniecībā līdz trešajai pakāpei. Dāvinājuma līgumā ir ietverta norāde, ka līgums noslēgts atlīdzības nozīmē. Vēlāk puses noslēdza atcēlēja līgumu. Tādējādi X īpašuma tiesība uz īpašumu izbeigusies un kā īpašnieks reģistrēta Y. X ieskatā darījum atcelšana atceļ arī no īpašuma iegūšanas izrietošās nodokļu sekas – deklarēt un maksāt IIN par dāvinājuma priekšmetu.

Tiesa nepiekrita X un secināja, ka IIN par īpašuma iegūšanu tomēr ir maksājams pilnā apmērā, jo dāvinājums un tā atcelšana ir vērtējami kā divi atsevišķi darījumi. Neviennozīmīgs jautājuma risinājums, jo tas paredz, ka Y arī radīsies IIN sekas, saņemot atpakaļ nekustamo īpašumu.

Tiesa: valdei jākompensē uzņēmuma nodokļu parādus

Rakstu sagatavoja: Oļegs Spundiņš

Administratīvā rajona tiesa nosprieda, ka bijušajam valdes loceklim, kā privātpersonai ir pienākums atlīdzināt budžetam SIA nokavētos nodokļu maksājumus EUR 76 081. Aktuālais tiesiskais regulējums paredz VID tiesības uzsākt procesu par juridiskās personas nokavēto nodokļu maksājumu atlīdzināšanu budžetam no uzņēmuma valdes, ja ir izpildījušies 5 likumā noteiktie kritēriji.

Ņemot vērā, ka 3 no 5 likumā definētiem kritērijiem šī procesa pret valdi uzsākšanai attiecas uz procesuālajiem piedziņas jautājumiem un nokavēto nodokļu maksājumu slieksni, būtiskākā nozīme šādās strīdu lietās ir valdes rīcības novērtēšanai. Proti, svarīgi vērtēt vai uzņēmuma valdes rīcība ir atzīstama par tādu, kuras rezultātā netika samaksāti šī uzņēmuma nodokļu parādi. Likums nosaka tikai 2 būtiskus kritērijus, lai VID rastos tiesības uzsākt procesu par juridiskās personas nokavēto nodokļu maksājumu atlīdzināšanu budžetam no valdes:

- maksātnespējas likumā noteikto pienākumu (iesniegt juridiskās personas maksātnespējas procesa pieteikumu) neizpilde;

- valdes rīcībā konstatēts tāds apstākļu kopums, no kura izriet, ka valdes rīcības mērķis bijis finanšu līdzekļu mākslīga novirzīšana vienlaikus ar izvairīšanos no nodokļu nomaksas vai citi līdzīgi nolūki.

Tiesas izskatītajā lietā, pēc uzņēmumu nodokļa parāda izveidošanās, valdes vadītie uzņēmumi atsavināja savus aktīvus, noformējot darījums ieskaita veidā. Respektīvi, pat daļa no ienākumiem netika novirzīta nodokļu paradu dzēšanai. Šis apstāklis lietā ir būtiskākais iemesls regulējumā noteikto kritēriju atzīšanai par izpildītu, lai VID būtu pamats uzsākt šo procesu.

Vērtējot šo lietu kopsakarā ar iepriekš praksē redzētajiem gadījumiem secināms, ka uzņēmumu valdei šādos gadījumos, t.i. pirms rīkoties ar uzņēmuma aktīviem, ir rūpīgi jāizvērtē šo rīcību un pieņemto lēmumu sekas. Atkāpjoties no valdes locekļa amata būtu jāpadomā par pierādījumiem, kas varētu noderēt turpmāk, un kuri palīdzētu pieradīt to, ka valdes rīcība attiecīgajā periodā bija atbilstoša rūpīga saimnieka rīcības definīcijai.

P.S. Tēma par VID tiesībām uzsākt procesu par juridiskās personas nokavēto nodokļu maksājumu atlīdzināšanu budžetam no uzņēmuma valdes, tiks detalizētāk izrunāta Sorainen rīkotajā seminārā 2022. gada 31. maijā.

Arī mantojumā saņemtais ienākums ir jāpierāda

Raksta autors: Oļegs Spundiņš

Administratīva apgabaltiesa līdzīgi pirmās instances tiesai nosprieda, ka privātpersonas mantojumā saņemtais ienākums skaidrā naudā tomēr ir jāpierāda, pretējā gadījumā šādu ienākumu, kuru persona deklarē kā mantojuma apmēru, VID, pēc būtības ir tiesīgs kvalificēt kā slēpto ienākumu, kas ir apliekams ar IIN.

Izskatītajā lietā kāda privātpersona (Pieteicējs) savās iesniegtajās papildu deklarācijās deklarēja mantojumā saņemto ienākumu, ievērojamajā apmērā. Tā kā mantojuma atstājējai nav bijusi reģistrēta saimnieciskā darbība, viņa nav sniegusi gada ienākumu deklarācijas, kā arī nav deklarējusi savu mantisko stāvokli uz 2011.gada 31.decembri, VID rīcībā esošā informācija neliecina par mantojuma atstējējas iespējām uzkrāt skaidras naudas līdzekļus mantojuma apliecībās norādītajos apmēros. Ievērojot minēto VID apstrīdēja mantojuma apliecībās norādīto skaidras naudas apmēru, ko kā savu izdevumu segšanas avotu deklarējis pieteicējs.

Tiesa atzina, ka mantojuma apliecība neapliecina tajā norādītās kustamās vai nekustamās mantas piederību mantojuma atstājējam. Tāpat tiesa pipekrita VID argumentam, ka notariālā akta formā (mantinieka mantojuma iesniegumā) ietvertās ziņas nevar būt par pamatu, lai mantiniekus atbrīvotu no pierādīšanas pienākuma administratīvajā procesā. Tāpēc tiesa atzina par pamatotu pierādīšanas sloga uzlikšanu pieteicējam, ka tam ir jāpierāda mantojuma atstējējas ienākuma apmērs.

ES Tiesā

ES Tiesai uzdots jautājums par akcīzes nodokļa atmaksu automašīnai

Raksta autore: Dace Everte

EST no Polijas saņemts jautājums par sekojošu situāciju. 2022. gada 15. februārī Augstākā administratīvā tiesa Polijā vērsās EST ar lūgumu sniegt prejudiciālu nolēmumu strīdā par akcīzes nodokļa atmaksu nodokļa maksātājam par importētu un reģistrētu un pēc tam uz Norvēģiju eksportētu vieglo automašīnu, kas aprēķināta proporcionāli izmantošanas periodam Polijā.

Polijas tiesa lūdza EKT atbildēt uz šādu jautājumu. Vai Līguma par ES darbību 56. pants, princips, ka akcīzes nodoklis ir vienpakāpes nodoklis par faktisko patēriņu, un proporcionalitātes princips ir jāinterpretē tādējādi, ka tas nepieļauj tādu nacionālo regulējumu, ar kuru nodokļa maksātājam netiek atmaksāts akcīzes nodoklis par reģistrētas vieglās automašīnas eksportu, to aprēķinot proporcionāli laikposmam, kurā šī automašīna tika izmantota valsts teritorijā.

ES Tiesa: netiešais pārstāvis atbildīgs par muitu, ne PVN

Raksta autore: Dace Everte

U.I., ir Itālijā reģistrēta sabiedrībai, kam Itālijas muitas birojs koriģēja importa deklarācijas un noteica atbilstošās par importu maksājamā PVN summas, kā arī uzskatīja, ka U. I. ir importētāju sabiedrību A. SpA un U. C. Srl netieša pārstāve muitā, pret pirmo no kurām ir uzsākta bankrota procedūra. Tāpēc muitas ieskatā U.I. kopā ar šīm sabiedrībām ir solidāri atbildīga par nodokļa samaksu, it īpaši saskaņā ar ES Muitas kodeksa 77. un 84. pantu.

U.I. uzskatīja, ka Itālijas tiesību sistēmā nevienā tiesību normā nav paredzēta netieša pārstāvja muitā solidāra atbildība ar importētāju sabiedrību par importa PVN samaksu un ka šādas solidāras atbildības atzīšana būtu pretrunā PVN direktīvas 201. pantam: “Importējot preces, PVN maksā persona vai personas, kuras importa dalībvalsts norādījusi vai atzinusi par atbildīgām”.

EST nosprieda, ka netiešajam pārstāvim muitā ir jāmaksā vienīgi tie muitas nodokļi, kas jāmaksā par precēm, kuras tas ir deklarējis muitā, un nav jāmaksā PVN par importu attiecībā uz šīm pašām precēm. Netieša pārstāvja muitā atbildība par importa PVN samaksu nevar tikt noteikta solidāri ar importētāja atbildību, ja nav valsts tiesību normu, kurās tas būtu skaidri norādīts vai kurās šāds pārstāvis ir atzīts par šī nodokļa maksātāju.

ES tiesa paplašināti interpretē samazinātās likmes piemērošanu

Rakstu sagatavoja Dace Everte

Lietas apstākļi

DSR nodarbojas ar liftu, kravas pacēlāj-ierīču un konveijera lenšu ražošanu un sniedz arī liftu remonta un apkopes pakalpojumus. Tas piemēroja samazinātu PVN likmi tā sniegtajiem liftu pārbūves un remonta pakalpojumiem, bet šajos pakalpojumos izmantotajiem materiāliem piemēroja PVN pamatlikmi. Nodokļu iestāde konstatēja, ka DSR bija kļūdaini piemērojis samazināto PVN likmi šiem pakalpojumiem.

Portugāles PVN tiesības paredz samazinātās PVN likmes piemērošanu uzņēmuma līgumiem nekustamo īpašumu, kuri ir paredzēti dzīvošanai, autonomo daļu uzlabošanai, labošanai, atjaunošanai, restaurācijai, remontam un saglabāšanai, izņemot pakalpojumus, kas saistīti ar uzkopšanu un zaļo zonu uzturēšanu, un uzņēmuma līgumiem, kuri attiecas uz tādiem nekustamajiem īpašumiem, kas ietver visus vai daļu no elementiem, kuri saistīti ar baseiniem, saunām, tenisa kortiem, golfu vai minigolfu un līdzīgām iekārtām. Samazināto likmi nepiemēro izmantotajiem materiāliem, ja vien to vērtība nepārsniedz 20% no sniegtā pakalpojuma kopējās vērtības.

EST spriedums

Jēdzienā “privātu mājokļu atjaunošana un remonts” šīs tiesību normas izpratnē ietilpst nekustamo īpašumu, kuri ir paredzēti dzīvošanai, liftu remonta un atjaunošanas pakalpojumi, izņemot šādu liftu apkopes pakalpojumus – tātad pakalpojumiem ir piemērojama samazinātā PVN likme.

Ģenerāladvokāta viedoklis

Ģenerāladvokāts atbalsta formālu pieeju PVN prasībām

Raksta autore: Dace Everte

Kas notika?

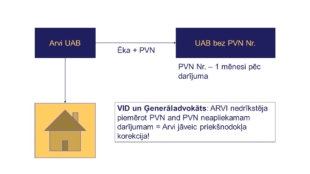

Arvi Lietuvā bija uzbūvējusi palīgēku saimnieciskām vajadzībām ar sporta zāli uz zemesgabala, kas bija kvalificēts kā “zeme citiem mērķiem” un tika iznomāts dalībniekiem. Arvi 2013.gada janvāra PVN deklarācijā bija atskaitījusi PVN. 2015.gadā Arvi pārdeva ēku, piemērojot pārdošanai PVN. Lai gan pircējs pārdošanas brīdī bija nodokļa maksātājs, tomēr tas vēl nebija reģistrēts PVN maksātājs. Līguma noslēgšanas brīdī pircējs jau bija iesniedzis pieteikumu reģistrācijai PVN maksātāja statusā. Tomēr šis pirmais reģistrācijas pieteikums Tiesai nezināmu iemeslu dēļ tika noraidīts. Pircējs kā PVN maksātājs tika reģistrēts tikai pēc mēneša.

Ko pateica nodokļu inspekcija?

Nodokļu inspekcija uzskatīja, ka pircēja kā reģistrēta PVN maksātāja statuss ir obligāts nosacījums, lai nodokļa maksātājs varētu izvēlēties savu veikto piegādi aplikt ar PVN. Tādēļ darījums obligāti bija jāuzskata par nekustamā īpašuma piegādi, kas ir atbrīvota no nodokļa. Savukārt Arvi uzskatīja, ka nosacījums, saskaņā ar kuru pircējam ir jābūt ne tikai nodokļa maksātājam, bet arī reģistrētam PVN maksātājam, ir PVN neitralitātes principa pārkāpums.

Ģenerāladvokāta viedoklis

PVN direktīvā ir paredzēta iespēja dalībvalstij noteikt, ka PVN atbrīvojumu var nepiemērot, ja pircējs ir reģistrēts nodokļa maksātājs. Šī “formālā” nosacījuma ievērošana nav pretrunā neitralitātes principam un nav arī nesamērīga. Tiesiskās sekas šai “formalitātes” neievērošanai, ir priekšnodokļa atskaitījumu korekcija, jo PVN direktīvā pārdošana ir atbrīvota no nodokļa. Tajā neko nemaina arī tas, ka pakalpojuma saņēmējs tika reģistrēts vienu mēnesi vēlāk, lietu tas ir izmantojis ar nodokli apliekamiem darījumiem un nav krāpšanas gadījuma.

Mums bija līdzīgs gadījums, kur arī VID tikpat formāli piegāja PVN prasību pedantiskai izpildei, lai varētu aplikt ar PVN neapliekamu darījumu (izmantot t.s. option to tax). Mums tā likās nesamērīgi barga pieeja, bet tagad šis viedoklis norāda, ka VID varētu būt taisnība. Taču vēl jāsagaida arī tiesas vērtējumu.

Ģenerāladvokāts: kad jāpiemēro 23% PVN cesijai līdzīgam darījumam

Raksta autore: Dace Everte

Ieguldījumu fonds lietā plānoja slēgt pakārtotas līdzdalības līgumus ar bankām vai citiem fondiem, lai iegādātos ieņēmumus no aizdevumu parādiem. Lai noskaidrotu, vai šajos līgumos ietvertie pakalpojumi ir atbrīvoti no PVN, ieguldījumu fonds ir lūdzis nodokļu administrācijai sniegt nolēmumu par PVN normu interpretāciju. Pakārtotai līdzdalībai ir šādas būtiskas pazīmes:

- iniciators apņemas pārskaitīt pakārtotajam līdzdalībniekam visus ieņēmumus no pakārtotas līdzdalības līgumā norādītajiem aizdevumiem;

- par šiem pārskaitījumiem pakārtotais līdzdalībnieks savukārt maksā iniciatoram līgumā noteikto summu;

- aizdevumu parādi, kas ir pakārtotās līdzdalības pamatā, paliek iniciatora aktīvos;

- pakārtotai līdzdalībai ir divkāršs mērķis, proti, iniciatoram tiek nodrošināta likviditāte un tiek segts iniciatora kredītrisks, jo ar konkrētiem aktīviem saistītais risks tiek nodots ieguldījumu fondam;

- starpība no iniciatoram samaksātās summas un summas, ko pakārtotais līdzdalībnieks ir ieguvis no ieņēmumiem no parādiem līguma darbības laikā, ir pakārtotā līdzdalībnieka atlīdzība.

Fonda viedoklis: ņemot vērā to, ka pakārtotas līdzdalības līgumā paredzētie pakalpojumi nodrošina likviditāti, tie jāuzskata par kredītu vai finanšu aizdevumu. Savukārt nodokļu administrācija uzskatīja, ka uz darījumiem, neattiecas neviens no PVN atbrīvojumiem, kas paredzēti PVN likumā, tāpēc pakalpojumiem, kurus ieguldījumu fonds vēlas sniegt saskaņā ar pakārtotas līdzdalības līgumu, būtu jāpiemēro PVN ar pamatlikmi 23 %.

ES Tiesai uzdotais jautājums: Vai atbrīvojums no PVN darījumiem, kas saistīti ar kredīta piešķiršanu, kredīta starpniecību vai kredīta pārvaldīšanu, ir piemērojams pamatlietā aprakstītajam pakārtotas līdzdalības līgumam?

Ģenerāladvokāta viedoklis: atbrīvojums darījumiem, kas saistīti ar kredīta piešķiršanu, starpniecību un pārvaldību, nav piemērojams pakalpojumu sniegšanai saskaņā ar pakārtotas līdzdalības līgumu, atbilstoši kuram pakārtotais līdzdalībnieks apņemas maksāt iniciatoram avansa maksājumu apmaiņā pret to, ka visā līguma darbības laikā tas saņems ieņēmumus no galvenajam parādniekam piešķirtā pamataizdevuma parādiem.

Ģenerāladvokāts: rakstveida līgumu izņēmuma kārtā var uzskatīt par rēķinu!

Raksta autore: Dace Everte

RED d. o. o. bija zemes gabala, uz kura atrodas ēka, īpašniece. Lai iegūtu finansējumu jaunas ēkas būvniecībai uz šī zemes gabala, RED noslēdza pārdošanas ar atpakaļ-līzingu (sale and lease back) darījumu ar Raiffeisen, kas tika īstenots divos posmos.

1) Raiffeisen apņēmās nopirkt attiecīgo īpašumu no RED un, otrkārt, RED – maksāt Raiffeisen ikmēneša finanšu līzinga maksājumus līdz pilnīgai zemes gabala un jaunbūves vērtības atmaksai. Lai gan šajā līgumā bija norādīts, ka PVN summa ir EUR 110 057, Raiffeisen neizsniedza RED nevienu rēķinu. Turklāt, Raiffeisen minēto PVN nedz deklarēja, nedz samaksāja. Pamatojoties uz šo līgumu, RED izmantoja tiesības atskaitīt šo PVN, uzskatot, ka minētais līgums ir rēķins.

2) RED un Raiffeisen noslēdza attiecīgā īpašuma pārdevuma līgumu, kurā bija norādīta pārdošanas cena, kā arī PVN. RED izrakstīja Raiffeisen rēķinu ar PVN. Pēc līguma noslēgšanas Raiffeisen, pamatojoties uz šo līgumu, izmantoja tiesības atskaitīt PVN.

Raiffeisen un RED pēc savstarpējas vienošanās izbeidza finanšu līzinga līgumu, jo RED noteiktajā termiņā nebija izpildījusi šajā līgumā paredzētās saistības. Pēc tam Raiffeisen pārdeva attiecīgo īpašumu citam pircējam par cenu, kurā ietverts PVN. Nodokļu administrācija atņēma RED tiesības atskaitīt PVN, bet Raiffeisen ieguva tiesības koriģēt saskaņā ar finanšu līzinga līgumu iekasēto PVN, jo ar nodokļu administrācijas lēmumu bija novērsts nodokļu ieņēmumu zaudēšanas risks.

Ģenerāladvokāta viedoklis. Rakstveida līgumu izņēmuma kārtā var uzskatīt par rēķinu šīs direktīvas izpratnē pat gadījumā, kad tajā nav iekļauti visi PVN direktīvā prasītie dati, ja šajā dokumentā ir sniegta pietiekama informācija, kas ļauj nodokļu iestādēm pārbaudīt, vai maksājamais nodoklis ir samaksāts un attiecīgā gadījumā vai pastāv tiesības atskaitīt PVN.

Ģenerāladvokāts: PVN samaksa maksātnespējīgam pārdevējam nevar liegt atskaitīšanu

Rakstu sagatavoja Dace Everte

Lietas apstākļi

UAB “Medicinos bankas” piešķīra aizdevumu UAB “Sostinės būstai” (pārdevējs) nekustamā īpašuma attīstības darbību veikšanai. Pārdevējs ar līgumu nodeva bankai hipotēku uz zemes gabalu Viļņā, uz kura atrodas ēka, kas šobrīd tiek būvēta. Ar cesijas līgumu uzņēmums HA.EN no bankas par atlīdzību iegādājās visus finanšu prasījumus, kas izriet no kredītlīguma, kā arī visas tiesības, kas noteiktas saistību izpildes nodrošināšanai, tostarp iepriekš minēto līgumā noteikto hipotēku.

Tika izsludināta pārdevēja nekustamā īpašuma daļas izsole, bet neviens pircējs neizrādīja interesi par šo nekustamo īpašumu. Tā kā izsole nenotika, HA.EN izsoles procedūrā tika izteikts piedāvājums pārņemt nekustamo īpašumu, tādējādi apmierinot daļu no prasītāja prasījumiem. HA.EN izmantoja tiesības un pārņēma nekustamo īpašumu.

Pārdevējs izrakstīja PVN rēķinu, kurā bija norādīta summa par nekustamā īpašuma nodošanu un PVN. HA.EN vērsās nodokļu administrācijā (VMI) ar pieprasījumu atmaksāt pārmaksāto PVN summu. VMI nolēma – tā kā HA.EN veica darījumus par nekustamā īpašuma iegādi brīdi, kad tas zināja vai tam vajadzēja zināt, ka pārdevējs nemaksās PVN par darījumu valsts budžetā – ir rīkojies negodīgi un ļaunprātīgi, un tāpēc tas nav ieguvis tiesības atskaitīt priekšnodokli.

Ģenerāladvokāta viedoklis

PVN direktīvas normas, skatītas kopā ar nodokļu neitralitātes principu, ir jāinterpretē tādējādi, ka tā nepieļauj valsts iestāžu praksi, saskaņā ar kuru nodokļa maksātājam tiek liegtas tiesības atskaitīt priekšnodokli, ja nekustamā īpašuma iegādes brīdī tas zināja (vai tam vajadzēja zināt), ka piegādātājs savas maksātnespējas dēļ nesamaksās (vai nespēs samaksāt) maksājamo PVN valsts budžetā. Tomēr iesniedzējtiesai ir jālemj, vai šajā lietā pircējam patiešām ir jāmaksā PVN, ko no tā ir iekasējis piegādātājs. Par to nevar būt runa, ja pircējs nekad nav nodrošinājis nodokli maksājošajam parādniekam līdzekļus PVN parāda samaksai. Vairumā gadījumu ES tiesa piekrīt ģenerāladvokāta viedoklim.

VID informē

Nodokļu piemērošana ieguldījumu fondu apliecībām

Raksta autore: Aina Okseņuka

VID publicēja materiālu, kur apraksta, kā piemērot nodokļus ieguldījumu fondu apliecībām. Īsumā apkopojot galveno:

- Fonda apliecību atsavināšanas ienākums apliekams kā kapitāla pieauguma ienākums. Materiālā atrodama informācija, kā aprēķināt ieguldījumu fondu apliecību iegādes vērtību.

- Procenti un dividendes, kuri aprēķināti vērtspapīru turēšanas laikā, ir apliekami kā ienākums no kapitāla

- Ja fondu apliecības maina pret cita fonda ieguldījumu apliecībām, IIN maksāšana ir atlikta līdz brīdim, kad atsavina apmaiņas rezultātā iegūtās ieguldījumu fonda apliecības.

- Ja izmantojat portfeļa pārvaldības pakalpojumu vai ieguldījumu kontu, nodokļu piemērošanas kārtība ir salīdzinoši izdevīgāka.

Preču zīmola reģistrēšana nav vadības un konsultāciju pakalpojumi

Raksta autore: Aina Okseņuka

VID publicēja jaunu uzziņu, kurā skaidro, ka preču zīmola reģistrēšana nav uzskatāms par vadības un konsultāciju pakalpojumu, un līdz ar to maksājumiem par šādiem pakalpojumiem nav jāpiemēro ieturējuma nodoklis 20%. VID pamato savu viedokli ar UIN likumu, kas pasaka, ka “vadības un konsultatīvie pakalpojumi ir darbību kopums, ko nerezidents veic tieši vai izmantojot pieaicināto personālu, lai nodrošinātu iekšzemes uzņēmuma (rezidenta) vai cita nerezidenta pastāvīgās pārstāvniecības vadību vai sniegtu iekšzemes uzņēmumam (rezidentam) vai pastāvīgajai pārstāvniecībai nepieciešamās konsultācijas.”

Paziņojumi par fiziskām personām izmaksātām summām

Raksta autore: Aija Lasmane

20.05.2022. VID ir aktualizējis metodisko materiālu “Paziņojumu par fiziskai personai izmaksātajām summām iesniegšana sākot ar 01.01.2022” Metodiskajā materiālā detalizēti aprakstīti kodi un kārtība, kādā izmaksātājam jāziņo VID par fiziskām personām izmaksātām summām.

VID informatīvais materiāls par grozījumiem noteikumos par PVN deklarācijām

Raksta autore: Kristīne Erele

Saistībā ar nesenajiem grozījumiem MK noteikumos “Noteikumi par PVN deklarācijām” VID ir publicējis informatīvo materiālu, kurā sniegti skaidrojumi par PVN deklarācijās norādāmo informāciju:

- par elektroniskajiem pakalpojumiem, kas saņemti no citu ES dalībvalstu piegādātājiem, kuriem piemērojama PVN samazinātā likme 5% (elektroniska formāta izdevumi) jānorāda jaunajās PVN deklarācijas rindās (51.1 un 56.1 rindās);

par preču piegādēm un pakalpojumiem, ko Eiropas Komisija, aģentūra un struktūra iegādājas vai saņem iekšzemē, pildot uzdevumus saistībā ar Covid-19 pandēmiju (PVN deklarācijas 43. un 48. rindās).

VID informatīvais materiāls par PVN 0% likmes un akcīzes nodokļa atbrīvojuma piemērošanu saskaņā ar atbrīvojuma sertifikātiem

Raksta autore: Kristīne Erele

PVN likums nosaka, ka PVN 0% likmi preču piegādēm un pakalpojumiem, kas iekšzemē sniegti NATO, citu ES dalībvalstu bruņoto spēku vienībām, diplomātiskajām pārstāvniecībām utt., piemēro:

– netieši, atmaksājot samaksāto nodokli;

– tieši, pamatojoties uz apstiprinātu sertifikātu, ko apstiprina attiecīgās ES dalībvalsts kompetentās iestādes (Latvijā tās ir Ārlietu ministrija vai Aizsardzības ministrija).

Preču piegādātājs un pakalpojumu sniedzējs (sertifikātā norādītais reģistrētais nodokļa maksātājs) tieši piemēro atbrīvojumu no PVN tikai tad, ja sertifikāta lietotājs iesniedz PVN nodokļa atbrīvojuma sertifikāta oriģinālu.

Atsevišķos gadījumos kompetentās iestādes var piešķirt tiesības lietot sertifikātu bez apstiprināšanas uz laiku, kas nepārsniedz 36 mēnešus vai nekustamā īpašuma celtniecības projekta izpildes laikā.

Informatīvajā materiālā sniegts apkopojums par PVN un/vai akcīzes nodokļa atbrīvojuma sertifikāta aizpildīšanu, kādiem mērķiem sertifikātā paredzētās preces un/vai pakalpojumi var būt paredzēti un šo darījumu atspoguļošanu PVN deklarācijā.

Valdībā un parlamentā

Latvijā

Latvija aptur nodokļu konvenciju ar Krieviju

Raksta autore: Aija Lasmane

No 2022. gada 16. maija Latvija aptur Latvijas un Krievijas ienākuma un kapitāla nodokļu konvenciju, kura bija spēkā kopš 2010.gada. Tas notiek pēc likumprojekta pieņemšanas, kuru Saeima pieņēma 2022. gada 12. maijā, un tajā pašā dienā to izsludināja Latvijas prezidents. Nodokļu konvencija būs apturēta līdz brīdim, kad Krievijas Federācija izbeigs starptautisko tiesību pārkāpumus attiecībā uz Ukrainu, tajā skaitā izvedīs savus bruņotos spēkus no Ukrainas teritorijas un pilnībā atjaunos Ukrainas teritoriālo integritāti un suverenitāti atbilstoši starptautisko tiesību prasībām, un pilnībā atlīdzinās Ukrainai par jau izdarītajiem starptautisko tiesību pārkāpumiem.

Ēnu ekonomikas konference

Raksta autore: Dace Everte

Šīs konferences ietvaros prezentētie pētījumi ir plašākie un kvalitatīvākie ēnu ekonomikas apjoma mērījumi Latvijā, kā arī ļauj objektīvi vērtēt tendences ekonomikas attīstībā, jo pēc vienotas metodoloģijas pētījums tiek veikts gadu no gada jau 12 gadus. Saite uz konferenci un pētījuma rezultātiem – šeit un šeit.

Galvenie rādītāji: ēnu ekonomikas apjoms Latvijā 2021. gadā ir pieaudzis par 1,1%, sasniedzot 26,6% no IKP. Naudas izteiksmē, kopējie zaudētie nodokļu ieņēmumi no ēnu ekonomikas Latvijā, pārsniedz 2,7 miljardus EUR. Covid-19 pandēmijas ietekmē ēnu ekonomikas apjoms 2021. gadā ir pieaudzis arī Lietuvā (23,1% no IKP) un Igaunijā (19% no IKP).

Pētījuma rezultāti liecina, ka Latvijā, Igaunijā un Lietuvā nozīmīgākā ēnu ekonomikas komponente 2021. gadā bija aplokšņu algas, kas Latvijā veido 46,2% no kopējās ēnu ekonomikas, Igaunijā 42,7%, bet Lietuvā 38,8%. Neuzrādītie ieņēmumi Latvijā 2021. gadā sastāda 30,0% no kopējās ēnu ekonomikas, bet neuzrādīto darbinieku komponente – 23,8%. Vienīgi rodas jautājums – kādēļ pētījums neietver ēnu ekonomikas būtisku daļu – PVN plaisu?

Eiropas Komisija prezentē PVN ieņēmumu rādītājus pēc e-komercijas paketes ieviešanas

Raksta autore: Dace Everte

2022. gada 23. maijā Eiropas Komisija paziņoja par veiksmīgiem PVN ieņēmumu rādītājiem pēc e-komercijas paketes ieviešanas ES pirmajiem sešiem mēnešiem kopš 2021. gada 1. jūlija. Komisijas publicētie skaitļi liecina, ka:

– ES dalībvalstis ar paplašināto OSS portālu starpniecību iekasēja PVN ieņēmumus EUR 6,8 miljardu apmērā;

– par mazas vērtības sūtījumu importu, kas nepārsniedz 150 eiro, tika iekasēti PVN ieņēmumi vairāk nekā 2 miljardu eiro apmērā;

– ar importa OSS portāla starpniecību tika iekasēti aptuveni 1,1 miljards eiro (vairāk nekā puse no PVN ieņēmumiem par mazas vērtības sūtījumiem);

– gandrīz 700 miljoni euro veidoja jaunus PVN ieņēmumus, kas radušies, atceļot PVN atbrīvojumu, kas iepriekš tika piemērots mazas vērtības preču importam, kuru vērtība nepārsniedz EUR 22, un šo skaitli var pārvērst EUR 1,4 miljardu apmērā gadā; un

– IOSS tiešā rezultātā tika iekasēts PVN aptuveni EUR 270 miljonu apmērā, lai cīnītos pret krāpšanos ar PVN un PVN zaudējumiem nepietiekamas novērtēšanas dēļ.

Konceptuālais ziņojums par e-CMR pavadzīmes ieviešanas nepieciešamību Latvijā

Raksta autore: Kristīne Erele

Pagājušajā nedēļā (27.maijā) Ministru kabinets atbalstīja ziņojumā analizēto elektroniskās kravas starptautiskā autopārvadājumu līguma (e-CMR pavadzīmes) ieviešanas nepieciešamību. Paredzams, ka Eiropā kopējais kravu pārvadājumu apjoms līdz 2050. gadam pieaugs par vairāk nekā 50%, tāpēc digitalizācija turpmākajos gados ir nopietns apsvērums e-CMR pavadzīmes ieviešanai.

2020.gadā pieņemta Eiropas Parlamenta un Padomes Regula Nr. 2020/1056 par kravu pārvadājumu elektronisko informāciju, kuras mērķis ir veicināt kravu pārvadājumu un loģistikas digitalizāciju. Minētā Regula būs jāpiemēro sākot no 2024.gada 21.augusta, kas nodrošinās pilnībā savietojamu informācijas apmaiņu starp uzņēmumiem un valsts iestādēm par preču apriti Eiropas Savienībā. Gan komersantiem, gan kompetentajām iestādēm būs jāveic nepieciešamie pasākumi, lai varētu savstarpēji apmainīties ar informāciju, izmantojot eFTI platformas, tostarp būs jāiegādājas nepieciešamo aprīkojumu. Līdz 2023. gada 21.augustam Eiropas Komisijai ir pienākums izstrādāt vienotas funkcionalitātes un sertifikācijas prasības eFTI platformām un eFTI pakalpojumu sniedzējiem.

2017.gadā tika uzsākts Digitālo Inovāciju tīklu (DIGINNO) projekts, kura ietvaros tika vērtēts e-CMR pavadzīmes ieviešana Baltijas un Ziemeļvalstu reģionā, galvenokārt ņemot vērā pārrobežu aspektus projekta partnervalstīs – Igaunijā, Dānijā, Latvijā, Lietuvā, Norvēģijā un Polijā. DIGINNO projekts sastāv no vairākām fāzēm, viena no tām – e-CMR pavadzīmes prototipa un pārrobežu e-pakalpojumu prototipa izstrāde.

Balstoties uz DIGINNO pilotprojekta testēšanas rezultātiem, datu apmaiņa veiksmīgi darbojas valsts un pārrobežu līmenī, kā arī izmantojot e-CMR pavadzīmju indeksāciju, e-CMR reģistrā var pārbaudīt reālu kravas automobiļu e-CMR pavadzīmes dokumentus. Tas savukārt ļaus pārvaldīt un pārbaudīt kravas informāciju un piegādes ķēdi. Kā papildus priekšrocība no e-CMR pavadzīmes minama – izvairīšanās no cilvēku savstarpējiem kontaktiem un nepamatotas dīkstāves.

Saskaņā ar Ministru kabineta rīkojumu e-CMR ieviešanas realizācijai Latvijā nepieciešamā finansējuma piešķiršanas gadījumā, iekļaujot to 2023.gada budžetā, papīra formas CMR pavadzīmes varēs izmantot līdztekus e-CMR pavadzīmēm ne mazāk kā 36 mēnešus pēc e-CMR nacionālā reģistra izveides.

Grozījumi IIN likumā: bērna piedzimšanas pabalsts līdz EUR 250 neapliekams ar IIN

Raksta autore: Aina Okseņuka

Ar jauniem grozījumiem likumā Par iedzīvotāju ienākuma nodokli pieņemts, ka gada apliekamajā ienākumā netiek ietverts un ar nodokli netiek aplikts darba devēja darbiniekam piešķirts bērna piedzimšanas pabalsts līdz 250 euro par katru vienās dzemdībās dzimušu bērnu, ja pabalsts izmaksāts sešu mēnešu laikā no bērna piedzimšanas dienas. Grozījumi stāsies spēkā 2022. gada 1. jūlijā un ir attiecināmi uz pabalstiem, kas izmaksāti par bērniem, kuri dzimuši pēc 2021. gada 31. decembra.

Tiks paplašināts sezonas laukstrādnieku IIN piemērošanas tvērums

Raksta autore: Aina Okseņuka

Ar grozījumiem plānots veikt: sezonas laukstrādnieku ienākuma nodokļa piemērošanas tvēruma paplašināšanu, dodot iespēju to piemērot arī sezonas strādniekiem, kas tiek nodarbināti akmeņu lasīšanas darbos; palielināt likumā “Par IIN” noteikto dienu skaitu, kad sezonas darbos nodarbinātā ienākumam var piemērot sezonas laukstrādnieku ienākuma nodokļa režīmu – no 65 kalendāra dienām līdz 90 kalendāra dienām.

Eiropā

Eiropas Parlaments uz gadu apstiprina ievedmuitas atcelšanu Ukrainas eksportam

Rakstu sagatavoja: Jānis Taukačs

Eiropas Parlaments pagājušā nedēļā atbalstīja lēmumu uz gadu atcelt ES ievedmuitas nodokļus Ukrainas eksportam. Ar steidzamības kārtā pieņemtajiem pasākumiem uz vienu gadu tiks pilnībā atcelti ievedmuitas nodokļi rūpniecības ražojumiem, augļiem un dārzeņiem, kā arī antidempinga maksājumi un aizsargpasākumi tērauda importam. Lēmums stāsies spēkā nākamajā dienā pēc tā publicēšanas ES Oficiālajā Vēstnesī.

Eiropas Komisija pieņem īstenošanas regulu, lai apkarotu krāpšanos ar PVN e-komercijā

Rakstu sagatavoja Dace Everte

2022. gada 6. aprīlī Eiropas Komisija pieņēma Īstenošanas regulu, kurā maksājumu pakalpojumu sniedzējiem (MPS) ir sniegta būtiska informācija par to, kā saskaņotā formātā deklarēt ES dalībvalstu pārsūtītos maksājumu datus, un nosaka Centrālās elektroniskās maksājumu informācijas sistēmas (CESOP) funkcijas. Plānots, ka regula stāsies spēkā 2024. gada 1. janvārī.

Eiropadome 2020. gadā pieņēma tiesību aktu paketi, saskaņā ar kuru MPS ir jāiesniedz informācija par pārrobežu maksājumiem, kuru izcelsme ir ES dalībvalstīs, un par šo pārrobežu maksājumu saņēmēju. Saskaņā ar šo paketi MPS, kas piedāvā maksājumu pakalpojumus ES, ir jāuzrauga pārrobežu maksājumu saņēmēji un jānosūta ES dalībvalstu administrācijām informācija par tiem, kuri saņem vairāk nekā 25 pārrobežu maksājumus ceturksnī.

Šo informāciju ir paredzēts centralizēt Eiropas datubāzē CESOP, kur tā tiks glabāta, apkopota un salīdzināta ar citām Eiropas datubāzēm. Pēc tam visa CESOP informācija tiks darīta pieejama dalībvalstu krāpšanas apkarošanas ekspertiem, izmantojot tīklu Eurofisc. Vienīgā informācija, kas jānosūta nodokļu iestādēm, ir informācija par maksājumiem, kas saistīti ar saimniecisko darbību. Informācija par patērētājiem un maksājuma iemesls netiks sniegti.

ECOFIN atliek galīgo vienošanos par minimālā UIN direktīvu uz 17. jūniju

Raksta autore: Aija Lasmane

2022. gada 24. maijā Ekonomikas un finanšu padomes (ECOFIN) sanāksmē ES dalībvalstu ministri vienojās atlikt mēģinājumu panākt galīgo vienošanos par Minimālo nodokļu direktīvu, līdz nākamai ECOFIN sanāksmei 2022. gada 17. jūnijā. Šie centieni seko Polijas iebildumiem pret vienošanos par Minimālo nodokļu direktīvu. Kā norādīja ECOFIN prezidents Bruno Le Maire, ir cerības, ka vienošanās vēl ir iespējama Francijas prezidentūras laikā (līdz 2022.gada 1.jūlijam). Kā rakstījām iepriekš, Minimālo nodokļu direktīvas mērķis ir īstenot divu pīlāru pieejas otrā pīlāra noteikumu ieviešanu, lai risinātu digitālās ekonomikas nodokļu problēmas, par ko vienojušās 137 valstis 2021. gada oktobrī.

DEBRA direktīva (varēs atskaitīt “nosacītos” procentus par pašu kapitāla palielināšanu)

Raksta autore: Aina Okseņuka

Šīs direktīvas mērķis ir mudināt uzņēmumus finansēt savus ieguldījumus, izmantojot kapitāla iemaksas, nevis aizņēmumu finansējumu. Iniciatīva ieviesīs nodokļu atvieglojumus jauniem ieguldījumiem, kas finansēti ar pašu kapitālu. Plānotā direktīvas stāšanās spēkā: 2024. gada 1. janvāris.

Direktīva paredz piemērot nosacīto procentu likmi neto pašu kapitāla starpībai (neto pašu kapitāls taksācijas gada beigās mīnuss neto pašu kapitāls taksācijas gada sākumā). Attiecīgi aprēķinātā nosacīto procentu summa būs atskaitāma nodokļu vajadzībām. Plānots, ka nosacītā procentu likme būtu 10 gadu bezriska procentu likme attiecīgajai valūtai un palielināta par riska prēmiju 1% apmērā (vai 1,5% MVU gadījumā).

Atskaitīšanas tiesības būs līdz pat 30% no nodokļu maksātāja EBITDA 10 gadu laikā (ATAD ierobežojums).

Pieaugošais kapitāla samazinājums UIN vajadzībām būtu atskaitāms līdz 30% no nodokļu maksātāja EBITDA 10 secīgus taksācijas gadus. Ja šajos taksācijas gados ar nodokli apliekamā bāze nebūs pietiekoša, lai izmantotu šīs tiesības, to varēs izmantot arī turpmākajos gados bez laika ierobežojuma. Ja atskaitāmo procentu apmērs pārsniegs 30% no nodokļu maksātāja EBITDA, pārsniegumu varēs izmantot turpmāko 5 gadu laikā.

Gadījumā ja nodokļu maksātājs būs guvis labumu no atskaitāmajiem procentiem, bet pēc tam samazinās pašu kapitālu, “summa, kas vienāda ar negatīvo kapitāla samazinājumu, tiek aplikta ar nodokli 10 secīgus taksācijas periodus līdz kopējam pašu kapitāla pieaugumam, izņemot, ja nodokļu maksātājs pierāda, ka pašu kapitāla samazinājums ir saistīts ar grāmatvedības zaudējumiem, kas radušies taksācijas periodā, vai sakarā ar juridisku pienākumu samazināt kapitālu.”

EK grupa par PVN nākotni

Raksta autore: Dace Everte

Š.g. maijā PVN nākotnes grupa rīkoja sēdi. Šīs grupas viedoklis nav saistošs, bet tas palīdz gan labāk saskatīt aktuālās problēmas PVN sistēmā, gan laikus pamanīt iespējamos risinājumus.

PVN režīms atpakaļ nosūtītām precēm saistībā ar preču tālpārdošanu, kas importētas no trešajām teritorijām vai trešajām valstīm.

- Tur, kur tiek izmantots IOSS, PVN var atmaksāt, ja labojums ir atspoguļots IOSS PVN deklarācijā un tas nerada nekādas sekas muitas procesiem.

IOSS PVN identifikācijas numurs – IOSS procesa nodrošināšana.

- Pastāv risks, ka IOSS PVN identifikācijas numuri tiks ļaunprātīgi izmantoti, ja tirgotājs nav reģistrēts IOSS, taču krāpnieciski izmanto likumīga IOSS reģistrēta tirgotāja IOSS numuru, lai nepamatoti gūtu labumu no atbrīvojuma no PVN importēšanas laikā. Tika piedāvāti daži risinājumi, piemēram, izmantot unikāli ģenerētu darījuma numuru kā jaunu elementu mazas vērtības sūtījumu importa kontrolei, uzlabot IOSS ikmēneša sarakstu, iekļaujot tajā galamērķa ES dalībvalsti, nodrošināt piekļuvi IOSS datubāzei. muitas iestādēm vai tiesību aktos paredzēt pasākumus, lai efektīvi mazinātu IOSS ļaunprātīgu izmantošanu, piemēram, papildu informācijas sniegšana muitas iestādēm.

Viena PVN reģistrācija – savu preču nosūtīšana.

- Tika piedāvātas trīs iespējas savu preču nodošanas integrēšanai vienotajā PVN reģistrā:

- Digitālās ziņošanas prasības un “savu preču nodošanas” kā ar nodokli apliekama notikuma atcelšana (vai atbrīvojums iegādei kopienas ietvaros);

- Vienas pieturas aģentūras (OSS) paplašināšana, iekļaujot pašu preču nodošanu; un

- Domātā piegādātāja normu paplašināšana, kas papildināta ar “pārsūtīšanas” moduli OSS.

PVN un platformu ekonomika.

- Tika apspriests, ka jaunā shēma par domātā piegādātāja režīmu un mazo uzņēmumu izmaiņām stāsies spēkā 2025. gada janvārī. Tika apspriestas sekas tam, ka platforma kļūst par piegādātāju, lai noteiktu, vai klients, kas ir persona, kas saņem pamatpakalpojumu, ir vai nav PVN maksātājs; kā pašām platformām būtu jāpiemēro apgrozījuma slieksnis; domātā piegādātāja režīma un ceļojumu aģentu shēmas mijiedarbība; attiecības starp domātā piegādātāja modeli un citiem e-komercijas noteikumiem, jo īpaši attiecībā uz uzskaites pienākumiem.

E-rēķini un nepieciešamība pēc ES standartiem un savietojamības.

- Tika apspriests pētījums par digitālās ziņošanas prasībām, kas ir daļa no PVN digitālajā laikmetā, secinot, ka politikas iespējas, kas sniedz vislielāko labumu, ir Digitālo ziņošanas prasību daļēja un pilnīga saskaņošana visā ES.

Eiropā un pasaulē

Mākslīgu holdingu izmantošanas sekas

Raksta autore: Aina Okseņuka

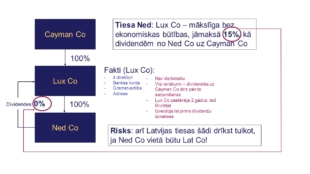

Nīderlandes tiesa liedz Nīderlandes uzņēmumam izmantot atbrīvojumu no ieturējuma nodokļa dividenžu izmaksai uz Luksemburgas holdinga uzņēmumu, kurš piederēja Kaimanu salās reģistrētam uzņēmumam.

LuxCo bija četri direktori; divi vietējie direktori un divi direktori, kas nodarbināti privātā kapitāla uzņēmumā. Tai bija arī savs bankas konts, grāmatvedība un biroja adrese Luksemburgā. Tiesa noskaidroja, ka LuxCo nebija sava personāla, tā nenomāja biroja telpas un gandrīz visus saņemtos ienākumus sadalīja savam akcionāram salīdzinoši īsā laika periodā. LuxCo pastāvēja vien divus gadus. Tas tika ievietots grupas struktūrā pirms dividenžu izmaksas. Turpmāk holdings tika likvidēts.

Nīderlandes uzņēmums izmantoja atbrīvojumu no ieturējuma nodokļiem saskaņā ar t.s. Mātes-Meitas direktīvas nosacījumiem. Tomēr Nīderlandes nodokļu administrācija un arī tiesa atzina, ka konkrētā gadījumā notika ES tiesību ļaunprātīga izmantošana un ieturējuma nodoklis tomēr ir jāpiemēro (15%) un tas ir jāsamaksā Nīderlandes uzņēmumam. Šajā lietā varētu būt Latvijā līdzīgs spriedums, ja Nīderlandes uzņēmuma vietā būtu Latvijas uzņēmums.

Itālijas ienākuma nodokļa režīms profesionālajiem sportistiem

Raksta autore: Aina Okseņuka

Itālija uzlabo nodokļu režīmu profesionālajiem sportistiem, kas pārceļ savu rezidenci uz Itāliju. No 2022. gada kvalificēti profesionālie sportisti, kuri pēc nepārtrauktas uzturēšanās vismaz 2 gadus ārvalstīs pārceļ savu nodokļu rezidenci uz Itāliju un plāno tur uzturēties vismaz 2 gadus, var saņemt 50% atbrīvojumu no ienākuma nodokļa algai vai pašnodarbinātā ienākumiem, kas gūti no profesionālās sporta darbības. Īpašais režīms darbojas 5 gadus, ja sportists ir vismaz 20 gadus vecs un viņa kopējie ar nodokli apliekamie ienākumi pārsniedz 1 miljonu eiro vai 500 000 eiro atkarībā no sporta veida. Lai izmantotu labvēlīgo nodokļu režīmu, kvalificētam profesionālajam sportistam ir jāveic iemaksa 0,5% apmērā no viņa ar nodokli apliekamā ienākuma.

Home office un pastāvīgā pārstāvniecība (PP)

Raksta autore: Aina Okseņuka

Ņemot vērā arvien pieaugošo attālinātā darba nozīmi, Polijā sāk veidoties prakse par to, kādos gadījumos ārvalsts uzņēmumam veidojas PP, ja Polijā attālināti strādā šī uzņēmuma darbinieki. Līdz Covid-19 pandēmijai bieži pastāvēja uzskats, ka mājas birojs neveido PP, jo šī vieta nav attiecīgā ārvalsts uzņēmuma rīcībā. Tomēr OECD jaunie komentāri saistībā ar Covid-19 iedeva jaunu virzienu, pasakot, ka mājas biroju tomēr var uzskatīt par uzņēmuma “fiksēto” vietu kādā valstī.

Arī, kā mēs redzam no Polijas prakses, darba pienākumu veikšana no mājām varētu radīt “noteiktas darbības vietas” jeb fixed place of business risku Polijā. Līdz ar to, nevajadzētu domāt, ka, ja ārvalsts uzņēmuma darbinieks strādā savās mājās vai, ja uzņēmums vispār nenosaka kādu konkrētu darba veikšanas vietu, tas noteikti neveido PP uzņēmumam.

Būtiski ir arī tas, ka atbilstoši jaunākajai Polijas praksei, PP neveidojas, ja ārvalsts uzņēmuma darbinieki Polijā veic tādas darbības, kas nav attiecīgā ārvalsts uzņēmuma pamatdarbība un nav saistīta ar pamatproduktiem un pakalpojumiem, ko uzņēmums piedāvā saviem klientiem.

Kādēļ tas ir svarīgi Latvijā?

PP galvenos principus veido OECD un tie ir visā pasaulē ļoti līdzīgi. Polija bieži ieņem striktu nostāju nodokļu jautājumos, bet tās prakse var arī norādīt uz interpretāciju, kādu drīz varētu ieņemt arī Latvijas VID. Līdz ar to, nodarbinot darbiniekus attālināti, ieteicams detalizēti izvērtēt attiecīgo darbinieku pienākumus un analizēt, vai tie rada PP riskus.

18.25% Nokavējuma nauda – daudz vai maz?

Raksta autore: Dace Everte

Polija ir palielinājusi procentu likmes par nodokļu parādiem, kā arī par nodokļu, nodokļu avansu vai sociālās apdrošināšanas iemaksu kavējumiem. Turpmāk Polijā tiks piemērotas šādas likmes:

– 13,5% ir pamatlikme;

– 6,75% – samazinātā likme, ko piemēro, ja nodokļu maksātājs iesniedz pamatotu precizētu nodokļa deklarāciju un samaksā maksājamo nodokli 7 dienu laikā no deklarācijas iesniegšanas dienas; un

– 20,25% paaugstinātā likme, kas piemērojama PVN un muitas nodokļu parādiem.

Salīdzinājumam – Latvijā kopš 2007.gada nokavējuma naudas likme ir 18,25% gadā, neatkarīgi no tā, cik liels ir parāds un kādā veidā tas radies. Tieši šī iemesla dēļ bieži vien uzņēmēji izvēlas nelabot kļūdas deklarācijās, kas konstatētas ar laika nobīdi, it sevišķi, ja kļūda konstatēta ar lielāku laika nobīdi.

Vācija izdevusi norādījumus par virtuālo valūtu nodokļu režīmu

Raksta autore: Aija Lasmane

Vācijas Finanšu ministrija ir izdevusi oficiālas vadlīnijas par tiešo nodokļu režīmu virtuālajām valūtām. Ņemot vērā pieaugošo tokenu un virtuālo valūtu, piemēram, Bitcoin, Ether, nozīmi ekonomikā Vācijas Finanšu ministrija, konsultējoties ar augstākajām nodokļu iestādēm federālajās valstīs, publicējusi norādījumus, kas sniedz nodokļu administrācijai un nodokļu maksātājiem piemērojamu rokasgrāmatu par nodokļu piemērošanu virtuālām valūtām. Vadlīnijas attiecas uz dažādiem virtuālo valūtu jautājumiem, kas ir tehniski izskaidroti un klasificēti ienākuma nodokļa vajadzībām. Vadlīnijas tika publicētas 2022. gada 10. maijā. Pilns vadlīniju teksts ir pieejams šeit (tikai vācu valodā).

Operatīvākām ziņām lūdzam sekot līdzi mūsu sociālajos tīklos:

Facebook: https://www.facebook.com/BalticTaxes

Twitter: https://twitter.com/taukacs

LinkedIn: https://www.linkedin.com/in/janistaukacs/

Blogi: https://taukacs.blog/

Podkāsti: https://tax-stories.simplecast.com/