Eiropas Savienības Tiesa

Par dubulto sodīšanu

Raksta autore: Kristīne Erele

2023.gada martā ES tiesa lēma lietā, kur Rumānijas uzņēmumam, kas nodarbojas ar spirta un alkoholisko dzērienu ražošanu, sākts kriminālprocess aizdomu dēļ par noziedzīgiem nodarījumiem, kas ietvēra spirta pārvietošanu un glabāšanu ārpus akcīzes preču noliktavas un caurules montāžu uz ražošanas iekārtas.

Vienlaikus kompetentā administratīvā iestāde apturēja uzņēmumam atļauju darboties kā akcīzes preču noliktavai uz vairākiem mēnešiem dēļ šīs iespējamās noziedzīgu nodarījumu izdarīšanas. Pēc gada, kad uzņēmumam tika noteikts apsūdzētā statuss kriminālprocesā, kompetentā administratīvā iestāde vēlreiz apturēja uzņēmumam atļauju darboties kā akcīzes preču noliktavai līdz kriminālprocesa galīgai izskatīšanai.

Uzņēmums vērsās Rumānijas tiesā, kura savukārt, apturēja tiesvedību un uzdeva ES tiesai jautājumus par iespējamu dubultās sodīšanas aizlieguma principa pārkāpumu. ES tiesas viedoklis ir sekojošs.

ES tiesību akti (Pamattiesību harta) nepieļauj, ka atļauja darboties kā akcīzes preču akcīzes preču noliktava tiek apturēta administratīvos nolūkos līdz kriminālprocesa pabeigšanai tikai tādēļ, ka šīs atļaujas turētājs ir formāli apsūdzēts šajā kriminālprocesā, ja šī apturēšana ir kriminālsods.

ES Pamattiesību hartas regulējums neizslēdz kriminālsodu uzlikšanu juridiskai personai, kurai par tiem pašiem faktiem jau ir piemērots krimināltiesiska rakstura sods, kas ir kļuvis galīgs, ar nosacījumu, ka:

- šo divu sodu kumulatīva iespēja ir paredzēta tiesību aktos;

- valsts tiesību akti nepieļauj tiesvedību un sodus par vieniem un tiem pašiem faktiem, pamatojoties uz vienu un to pašu noziedzīgu nodarījumu vai lai sasniegtu vienu un to pašu mērķi, bet gan vienīgi paredz saukšanu pie atbildības un sodu kumulāciju saskaņā ar dažādiem tiesiskajiem regulējumiem;

- šīm procedūrām un sodiem ir savstarpēji papildinoši mērķi, kas atkarībā no gadījuma attiecas uz vienas un tās pašas prettiesiskās rīcības dažādiem aspektiem;

- pastāv skaidri un precīzi noteikumi, kas ļauj paredzēt, par kādām darbībām vai bezdarbību var kumulatīvi saukt pie atbildības un sodīt, kā arī koordinēt dažādās iestādes, lai abas procedūras tiktu īstenotas pietiekami koordinēti un tuvināti laikā un lai sods, kas attiecīgā gadījumā ir piemērots procedūrā, kura hronoloģiski bijusi pirmā, tiktu ņemts vērā, izvērtējot otro sodu, un tādējādi apgrūtinājums, kas attiecīgajām personām izriet no šādas kumulēšanas, būtu absolūti nepieciešams un visi piemērotie sodi atbilstu izdarīto noziedzīgo nodarījumu smagumam.

Mūsu pārdomas par šo spriedumu un dubultās sodīšanas aizlieguma principu kopumā atrodamas šajā blogā.

EST: muitas galvinieka saistības nedrīkst būt plašākas par parādnieka saistībām

Raksta autore: Kristīne Erele

EST pieņēma lēmumu lietā, ka Padomes 1992. gada 12. oktobra Regulā (EEK) Nr. 2913/92 195.pants ir jāinterpretē tādējādi, ka muitas dienesti nevar pieprasīt no 195. pantā minētā galvinieka muitas parāda samaksu, ja nodokļa summa nav likumīgi paziņota parādniekam.

Sabiedrība Francijā importēja Austrālijas sāli. Gaidot šo preču reeksportu, ar pārvadātāju tika noslēgts glabājuma līgums. Savukārt pārvadātājs noslēdza līgumu ar Francijas ostu par šo preču glabāšanu, kas tika vairākkārt pagarināta. Pārvadātājs saņēma no muitas dienesta atļauju procedūras glabāšanai muitas noliktavā, kas ļauj neuzlikt muitas un citus ieved-nodokļus uz pagaidu ievešanas darbības laiku. Muitas dienests, uzskatot, ka pārvadātāja uzņēmumam vairs nav spēkā esošas pagaidu izmantošanas vienošanās, informēja šo pārvadātāju kā galvinieku, ka procedūras glabāšanai muitas noliktavā atļauja tiek nekavējoties atcelta un tika nosūtīts lēmums par muitas un PVN parādu.

Lieta nonāca līdz Francijas tiesai, kura norādīja, ka nodokļiem jābūt pienācīgi paziņotiem muitas parāda parādniekam. Tā kā šajā gadījumā tiesa uzskatīja, ka tas tā nebija, nodokļu paziņošana galviniekam nebija notikusi pienācīgi. Saskaņā ar Muitas kodeksu, muitas dienestu paziņošanu parādniekam par maksājamo ievedmuitas nodokļa summu saskaņā ar attiecīgajām procedūrām var likumīgi veikt tikai tad, ja minētie dienesti šo nodokļa summu iepriekš ir iegrāmatojuši. Tomēr konkrētajā lietā iegrāmatošana ir notikusi pēc nodokļa summas paziņošanas galviniekam, tas nozīmē, ka attiecībā uz parādnieku muitas parāds nav maksājams, ja muitas nodokļa summa pirms tam nav tikusi iegrāmatota, un tādā gadījumā šīs summas paziņošana minētajam parādniekam nav veikta pienācīgi.

Attiecībā uz jautājumu, vai muitas parāda, kas nav maksājams attiecībā uz parādnieku, samaksu tomēr var prasīt no galvinieka, EST atbildēja, ka kreditors var vērsties pret galvinieku tikai tad, ja parāds, par kuru ir galvots, ir maksājams. Līdz ar to galviniekam nav jānodrošina minētā parāda samaksa, ja tas nav kļuvis maksājams attiecībā uz parādnieku, un galvinieka saistības nedrīkst būt plašākas par parādnieka saistībām.

Pašvaldības starpniecība energoresursu parku izveidošanā nav apliekama ar PVN

Raksta autore: Dace Everte

Pašvaldība Polijā ar 3 citām pašvaldībām noslēdza partnerības līgumu par atjaunojamo energoresursu (AER) sistēmu uzstādīšanas projekta īstenošanu šo 4 pašvaldību teritorijā. Viena no pašvaldībām kā projekta līdere visu partneru vārdā ar pārvaldes iestādi noslēdza līgumu par projekta līdzfinansēšanu, līdzekļi tika piešķirti no ES fonda. Saņemtais līdzfinansējums tiek pārskaitīts partneriem atbilstoši to attiecīgajai daļai.

Līdzfinansējums ir paredzēts, lai daļēji segtu attiecināmos izdevumus. Katra pašvaldība pēc saviem ieskatiem finansē atlikušo projekta izdevumu daļu. Līdzfinansējumu, ko saņem pašvaldība, var izmantot tikai izdevumiem, kas ir nepieciešami šī projekta īstenošanai. Pašvaldībām piešķirts finansējums 75 % apmērā no projekta kopējiem attiecināmajiem izdevumiem.

Projekta galvenais mērķis ir palielināt AER īpatsvaru vispārējā enerģijas ražošanā un samazināt gaisu piesārņojošu vielu emisijas, veicināt saules enerģijas izmantošanu, veicināt AER izmantošanas paplašināšanu individuālu patērētāju vidū, uzstādot AER sistēmas, kas ir ekoloģiskākas un videi draudzīgākas. Mērķis – 20 % no saražotās enerģijas ir jānāk no AER.

Projekta ietvaros nekustamajos īpašumos, kas pieder iedzīvotājiem un juridiskām personām, tiek uzstādīti fotoelementu paneļi, gaisa siltumsūkņi saimniecības ūdens uzsildīšanai un saules enerģijas kolektori. Pašvaldības maksā uzņēmumam, kas izvēlēts iepirkuma procedūrā, un tādējādi tas sagatavo atsevišķus rēķinus iepirkumiem, kuri attiecas uz katru no šīm pašvaldībām. Pašvaldība atlikušos 25% finansējuma iegūt no nekustamā īpašuma īpašniekiem, kuri saņems AER.

Pašvaldība uzskatīja, ka sniegtie pakalpojumi nav apliekami ar PVN, jo tie tiek sniegti nevis saimnieciskās darbības ietvaros, bet tās publisko tiesību darbības sfērā. Līdz ar to pašu ieguldījums un līdzfinansējums nav atlīdzība par sniegtajiem pakalpojumiem. Nodokļu administrācija tam nepiekrita.

ES tiesa nosprieda, ka pašvaldības darbības nav uzskatāmas par preču piegādi un pakalpojumu sniegšanu, kas ir apliekama ar PVN.

Pašvaldības veikta azbesta atkritumu savākšana nav apliekama ar PVN

Raksta autore: Dace Everte

Pašvaldība Polijā apsaimnieko (savāc) tās teritorijā esošus azbestu saturošus izstrādājumus no dzīvojamām un uzņēmumu ēkām, kā arī azbestu saturošus atkritumus. Šie pasākumi neattiecas uz īpašumiem, kuros tiek veikta saimnieciska darbība. Pašvaldība plāno segt visus izdevumus, kas saistīti ar azbesta likvidēšanu no programmā iekļautajām ēkām.

Pēc pakalpojumu sniegšanas darbu izpildītājs izsniedz pašvaldībai rēķinu par nolīgto summu, pieskaitot attiecīgo PVN. Pašvaldība sedz visu atlīdzību, ieskaitot PVN, no saviem līdzekļiem. Pēc tam pašvaldība iesniedz pieteikumu par šim mērķim veikto izdevumu pilnu vai daļēju atlīdzināšanu ar subsīdiju no Reģionālā vides aizsardzības un ūdenssaimniecības fonda. Šī subsīdija var būt 40 līdz 100 % apmērā no izdevumiem atkarībā no tā, vai ir ievērotas fonda noteiktās prasības. Iedzīvotājiem šajā saistībā nerodas nekādi izdevumi, un pašvaldība neslēdz arī ar viņiem līgumus par azbesta likvidēšanu viņu īpašumos.

Pašvaldība šajā ziņā uzskatīja, ka tā rīkojas kā publisko tiesību subjekts un lūdza nodokļu iestādēm apstiprināt savu izpratni. Nodokļu iestādes pašvaldībai noteica PVN nodokļa maksātāja statusu un konstatēja, ka minēto darbību veikšana ir apliekama ar PVN.

ES tiesa, savukārt, nosprieda, ka pašvaldības darbības ar uzņēmuma starpniecību veicot azbesta aizvākšanu un azbestu saturošu produktu un atkritumu savākšanu to tās iedzīvotāju labā nav pakalpojumu sniegšana, ja šādas rīcības mērķis nav pastāvīgi gūt ienākumus un šie iedzīvotāji par to nemaksā, jo šīs darbības tiek finansētas no valsts līdzekļiem.’

Lietota nekustamā īpašuma pārdošana + renovācijas līgums nav nelietots NĪ

Raksta autore: Dace Everte

Divi uzņēmumi noslēdza sadarbības līgumu, saskaņā ar kuru A (zemesgabala īpašniece, uz kura bija izvietota bijusī koledža) uzticēja B uzdevumu uzraudzīt šīs koledžas pārveidošanu dzīvokļos un birojos, kā arī pārdot šos nekustamos īpašumus.

Topošie dzīvokļi pārdoti saskaņā ar diviem ar pircējiem noslēgtiem līgumiem. Pirmkārt, pircēji noslēdza pirkuma līgumu ar A par 1) koledžas ēku, kā arī 2) par zemesgabalu, uz kuras tā atrodas. Otrkārt, tajā pašā dienā B noslēdza uzņēmuma līgumu ar pircējiem par renovācijas darbiem.

Beļģijas nodokļu administrācija uzskatīja, ka runa ir par mākslīgi sadalītu darījumu, lai iegūtu ļaunprātīgu nodokļu priekšrocību. Šis darījums patiesībā esot vienots darījums par jaunu dzīvokļu nodošanu, kam piemēro PVN ar likmi 21 %, nevis esošas ēkas un zemesgabala, uz kura tā ir uzcelta, pārdošana, kam seko minētās ēkas renovācija, kurai piemērojama samazināta 6 % likme.

ES tiesa nosprieda: atbrīvojums no PVN ēku un zem tām esošās zemes nodošanai ir piemērojams arī ēkas, kura pirmo reizi tikusi izmantota pirms pārbūves, nodošanai, pat ja attiecīgā dalībvalsts valsts tiesībās nav noteikusi pirmreizējas izmantošanas kritērija piemērošanas kārtību ēku pārbūvei.

Darījuma vērtība būs nevis tikai komisija, bet visa par pakalpojumu iekasētā summa

Raksta autore: Dace Everte

F, kas reģistrēta kā PVN maksātāja Apvienotajā Karalistē, pārvalda tiešsaistes platformu, kas veltīta sociālajam tīklam un īsteno ekskluzīvu kontroli pār šo platformu. Platforma ir paredzēta “lietotājiem” visā pasaulē, un tie tiek iedalīti “autoros” un “fanos”.

Autori, kuriem ir savi “profili”, attiecīgajos profilos augšupielādē un publicē saturu, piemēram, fotogrāfijas un videomateriālus. Viņi arī var veikt tiešsaistes video straumēšanu un sūtīt privātas ziņas saviem faniem. Fani var piekļūt augšupielādētajam saturam, veicot ad hoc maksājumus vai maksājot mēneša maksu par abonēšanu katram autoram, kura saturu viņi vēlas apskatīt un/vai ar kuru viņi vēlas izveidot interaktīvo komunikāciju. Fani arī var maksāt dzeramnaudu vai ziedojumus, nesaņemot pretī nekādu saturu. Autori nosaka sava profila mēneša maksu par abonēšanu, kaut arī F paredz minimālo summu gan abonēšanai, gan dzeramnaudai.

F atbild par fanu veikto maksājumu iekasēšanu un sadali, izmantojot trešo personu – maksājumu pakalpojumu sniedzēju. F iekasē no autoriem 20 %, ieturot attiecīgo summu no summas, ko samaksājuši fani. Gan maksājumi no fana, gan maksājumi autoram tiek atspoguļoti lietotāja bankas izrakstā kā maksājums, kas veikts par labu F vai saņemts no F. F iekasēja PVN no nodokļa bāzes, ko veido 20 % ieturējums. Nodokļu administrācija nosūtīja F maksājamā PVN paziņojumus, uzskatot, ka sabiedrība ir jāuzskata par tādu, kas darbojas savā vārdā. Tādējādi šīs administrācijas ieskatā F bija jāmaksā PVN nevis no 20 % ieturējuma, bet gan no visām fanu samaksātajām summām.

Regulējums, uz kuru atsaucas nodokļu administrācija: saskaņā ar PVN regulas Nr. 282/2011 9.a pantu: Piemērojot PVN Direktīvas 28.pantu, ja elektroniski sniegtos pakalpojumus sniedz, izmantojot telekomunikāciju tīklu, saskarni vai portālu, prezumē, ka šis nodokļa maksātājs, kas piedalās pakalpojumu sniegšanā, šos pakalpojumus sniedz savā vārdā, bet minēto pakalpojumu sniedzēja interesēs, izņemot gadījumus, kad nodokļa maksātājs minēto pakalpojuma sniedzēju ir skaidri uzrādījis kā pakalpojumu sniedzēju un tas ir atspoguļots starp pusēm noslēgtajos līgumos.

Tāpat kā ģenerāladvokāts, arī EST uzskata, ka prejudiciālā jautājuma izskatīšanā nav atklājies neviens tāds elements, kurš varētu ietekmēt Padomes Īstenošanas regulas Nr. 282/2011 9.a panta 1. punkta spēkā esamību. Proti, EST ieskatā, Regulas 282/2011 9.a panta 1. punkta otrajā daļā ir tikai izklāstīti elementi, kas ļauj konkrētā veidā, ņemot vērā nepieciešamību ievērot darījumu ekonomisko un komerciālo realitāti, izvērtēt situācijas un nosacījumus, ar kādiem atbilstoši PVN direktīvas 28. pantā noteiktajam nodokļu maksātāju, kas iesaistās darījumā kā starpnieks, pašu var uzskatīt par konkrētā pakalpojuma sniedzēju.

EST ieskatā, tiklīdz nodokļa maksātājam, kas piedalās elektroniskā pakalpojumu sniegšanā, izmantojot, piemēram, sociālo tīklu platformu tiešsaistē,

- ir pilnvaras atļaut šī pakalpojuma sniegšanu

- vai rēķina izrakstīšanu par to,

- vai arī noteikt šīs pakalpojumu sniegšanas vispārīgos nosacījumus,

šim nodokļa maksātājam ir iespēja vienpusēji definēt ar pakalpojuma sniegšanu saistītos būtiskos elementus.

Būtiskie elementi:

- pakalpojuma izpilde un

- brīdis, kurā tas notiks,

- vai nosacījumus, saskaņā ar ko tiks prasīta atlīdzība,

- vai arī normas, kuras veido šīs pakalpojuma sniegšanas vispārējo ietvaru.

Šādos apstākļos un ņemot vērā tajos atspoguļoto ekonomisko un komerciālo realitāti, nodokļa maksātājs ir jāuzskata par pakalpojumu sniedzēju atbilstoši PVN direktīvas 28. pantam. Tātad, PVN vajadzībām tā veiktā darījuma vērtība būs nevis tikai komisija, bet visa par pakalpojumu iekasētā summa.

EST secina: lai PVN direktīvas 28. pants var būt piemērojams, ir jāpastāv pilnvarojumam, kuru izpildot, komisionārs komitenta vārdā iesaistās pakalpojumu sniegšanā. Tomēr, pat pieņemot, ka, neskatoties uz darījumu ķēdes sarežģītību, kas var raksturot elektronisko pakalpojumu sniegšanu, galīgais klients konkrētos gadījumos var zināt par pilnvarojuma esamību un komitenta identitāti, šie apstākļi vien nav pietiekami, lai izslēgtu, ka nodokļu maksātājs, piedaloties pakalpojumu sniegšanā, rīkojas savā vārdā, bet citas personas interesēs PVN direktīvas 28. panta izpratnē. Proti, galvenokārt svarīgas ir pilnvaras, kādas šim nodokļa maksātājam ir saistībā ar pakalpojumu, kurā tas piedalās.

ES tiesībām atbilst prasība iesniegt dokumentus audita laikā, nevis pēc tam

Raksta autore: Dace Everte

Šveicē reģistrēta sabiedrība N piegādāja kosmētikas izstrādājumus Horvātijā reģistrētam klientam un vienā gadījumā – Rumānijā reģistrētam klientam. N apgalvo, ka šīs preces, kuras atradās Slovēnijas noliktavā, bija izņēmis kāds pircējs Horvātijā vai trešā persona, kas rīkojās pircēja vārdā, un tās no Slovēnijas tika transportētas uz citu dalībvalsti, un tāpēc uz attiecīgajām piegādēm attiecās atbrīvojums no PVN samaksas par preču piegādi Eiropas Savienībā.

Nodokļu iestādes veica pārbaudi. N iesniedza rēķinus un nosūtīšanas pavadzīmju kopijas, kas pierāda preču pārvadājumus no Slovēnijas uz citu dalībvalsti. Tomēr tolaik N nodokļu iestādei nebija iesniegusi preču piegādes pavadzīmes un citus nosūtīšanas pavadzīmēs minētos dokumentus, jo N bija norādījusi, ka tai nav visu dokumentu un ka tā cenšas tos iegūt.

Iestāde sastādīja nodokļu revīzijas protokolu un tad N apsvērumos par protokolu, iesniedza tāmju un piegādes pavadzīmju kopijas, saskaņā ar kurām attiecīgās preces tika piegādātas citā dalībvalstī, nevis Slovēnijā. N pamatoja šo pierādījumu novēlotu iesniegšanu, norādot, ka tās Hamburgas birojs, kas bija atbildīgs par piegādēm Horvātijā, bija beidzis darbību un nav tai nodevis visus nepieciešamos dokumentus noteiktajā termiņā. Nodokļu iestāde pieņēma lēmumu par nodokļa uzlikšanu, jo uzskatīja, ka nebija izpildīti nosacījumi atbrīvojumam no PVN par attiecīgajām piegādēm.

EST nosprieda: PVN Direktīva pieļauj tādu valsts tiesisko regulējumu, ar kuru ir aizliegts iesniegt un iegūt jaunus pierādījumus, kas ļauj konstatēt, ka šīs direktīvas 138. panta 1. punktā paredzētie materiāl-tiesiskie nosacījumi ir izpildīti administratīvajā procesā, kurā tika pieņemts lēmums par nodokļu uzlikšanu, it īpaši pēc nodokļu revīzijas darbībām, bet pirms šī lēmuma pieņemšanas, ja vien ir ievēroti līdzvērtīguma un efektivitātes principi.

Par auto vraku pārdošanu jāmaksā PVN

Raksta autore: Dace Everte

G ir apdrošināšanas sabiedrība, kura kā vienu no savām darbībām veic negadījumos bojātu transportlīdzekļu vraku iegādi un to tālākpārdošanu trešām personām, nemaksājot PVN par šiem pārdošanas darījumiem. Pēc pārbaudes nodokļu iestāde uzskatīja, ka G veiktie transportlīdzekļu vraku pārdošanas darījumi ir apliekami ar PVN.

EST nosprieda:

1) darījumi, kuros apdrošināšanas sabiedrība pārdod trešām personām negadījumos, kuru apdrošināšanu sedz šī sabiedrība, bojātu transportlīdzekļu vrakus, kurus tā ir iegādājusies no saviem apdrošinātajiem, neietilpst atbrīvojuma apdrošināšanai un pārapdrošināšanai piemērošanas jomā;

2) darījumi, kuros apdrošināšanas sabiedrība pārdod trešām personām negadījumos, kuru apdrošināšanu sedz šī sabiedrība, bojātu transportlīdzekļu vrakus, kurus tā ir iegādājusies no saviem apdrošinātajiem, neietilpst atbrīvojuma tādu preču piegādēm, kas izmantotas tikai atbrīvotai darbībai un par ko nav atskaitīts priekšnodoklis, piemērošanas jomā;

3) PVN neitralitātes principam nav pretrunā tas, ka atbrīvojums no nodokļa netiek piešķirts darījumiem, kuros apdrošināšanas sabiedrība pārdod trešām personām negadījumos, kuru apdrošināšanu sedz šī sabiedrība, bojātu transportlīdzekļu vrakus, kurus tā ir iegādājusies no saviem apdrošinātajiem, ja šīs iegādes nav radījušas atskaitīšanas tiesības.

ĢA: par peļņas daļas režīma piemērošanu mākslas darbiem

Raksta autore: Dace Everte

HM ir tirgotājs, PVN maksātājs, kas nodarbojas ar mākslas darbu tirdzniecību dažādās pilsētās Vācijā. Viņš iegādājās mākslas darbus no autoriem no citām dalībvalstīm. Šīs piegādes tika atbrīvotas no PVN izcelsmes dalībvalstīs, un HM samaksāja par tām PVN par iegādi Kopienas iekšienē. Turklāt viņš nav izmantojis tiesības atskaitīt šo nodokli. HM iesniedza nodokļu iestādei deklarāciju par peļņas daļas režīma piemērošanu mākslas darbiem, kas iegādāti no to autoriem. Tomēr nodokļu iestāde neatļāva viņam piemērot šo režīmu attiecībā uz mākslas darbiem, kas iegādāti no autoriem no citām dalībvalstīm, tāpēc paaugstināja maksājamā PVN summu.

Strīds nonāca tiesā. Spriedumā tiesa nosprieda, ka peļņas daļas režīmu var piemērot mākslas darbiem, kurus tirgotāji, kas ir nodokļa maksātāji, iegādājas no autoriem vai viņu tiesību pārņēmējiem, veicot piegādi Kopienas iekšienē. Šādā gadījumā nodokļa maksātājiem nav tiesību atskaitīt PVN, ko tie samaksājuši par šo mākslas darbu iegādi Kopienas iekšienē. Turklāt šī tiesa ir nospriedusi, ka, aprēķinot peļņas daļu, mākslas darba iepirkuma cenu ir jāpalielina par PVN, ko tirgotājs samaksājis par iegādi Kopienas iekšienē, tādējādi samazinot nodokļa bāzi peļņas daļas režīma ietvaros.

Tomēr tiesa uzdeva jautājumus ES tiesai. Ģenerāladvokāta viedoklis: PVN, kuru tirgotājs samaksājis par tāda mākslas darba iegādi Kopienas iekšienē, kura turpmākajai piegādei ir piemērojams šīs direktīvas peļņas daļas režīms, ir daļa no turpmākās piegādes nodokļa bāzes.

Ārzemēs

Nokavējuma naudas likme Latvijā un pasaulē

Raksta autore: Dace Everte

Menas salā no 2023. gada 13. aprīļa paaugstinātas procentu likmes par PVN un citu netiešo nodokļu novēlotu samaksu un atmaksu. Nokavējuma procentu likme palielināsies no 5 % līdz 6,75 %, bet atmaksas procentu likme – no 3 % līdz 3,25 %. Te kārtējo reizi redzama lielā atšķirība ar Latviju.

Salīdzinājumam: Latvijā nokavējuma procentiem likme ir 18,25% gadā, bet atmaksas procentiem – 10,95% gadā. Tādēļ Latvijā joprojām turpinās diskusija par to, vai augstas nokavējuma naudas likmes motivē vai demotivē maksāt nodokļus savlaicīgi, kā arī godprātīgu vēlāk atklāto nodokļu aprēķinu kļūdu deklarēšanu nodokļu iestādēm.

EK PVN komitejas sanāksme

Raksta autore: Dace Everte

Eiropas Komisijas PVN komiteja (PVN komiteja) 2023. gada 20. martā rīkoja 122. sanāksmi, ir publicēti sanāksmes dokumenti. Komitejas dokumenti ir vērtīgi visā ES attiecīgo jautājumu korektai interpretēšanai, jo komitejas sastāvs apvieno ES gaišākos prātus PVN jomā. PVN komitejas jaunākajā sēdē apspriestās tēmas ir sekojošas.

- Atbrīvojuma piemērošana pasniedzēju sniegto zināšanu pakalpojumu nodošanai saskaņā ar līgumiem, kas noslēgti ar augstākās izglītības iestādēm.

- PVN atbrīvojumi tām precēm, kas tiek eksportētas ārpussavienības ceļotāju personīgajā bagāžā; galvenie jautājumi – kā pārliecināties par ceļotāja bagāžas ārpussavienības statusu?

- Kā PVN ietekmē darījumus, kas saistīti ar NFT, lai panāktu vienotu nostāju par to PVN režīmu, kas palīdzētu izveidot saskaņotu praksi visā ES. Saskaņā ar pašreizējo vairākuma viedokli NFT tiek uzskatīti par elektroniskiem pakalpojumiem.

- Par importētu preču nomnieka iespēju atskaitīt PVN, kas samaksāts, importējot šīs preces, ja nomnieks ir noteikts kā atbildīgais par šāda PVN nomaksu, ņemot vērā dalībvalstu atšķirīgās pieejas un vairākus ES tiesas nolēmumus.

- Par PVN režīmu pilsētas kartēm, lai noteiktu, vai tās būtu kvalificējamas kā vaučeri PVN direktīvas izpratnē, un, ja tā, tad kāda veida vaučeri tie ir.

- Situācijas apskats par elektroniskās sistēmas “Centralizēta importa muitošana” pašreizējo stāvokli un kā dalībvalstis piemēro atlikto maksājumu un atlikto uzskaiti attiecībā uz importa PVN nomaksu.

Eiropas Komisija uzsāk pārkāpumu procedūras pret Latviju u.c. dalībvalstīm

Raksta autore: Aija Lasmane

2023. gada 27. martā Eiropas Komisija nosūtīja oficiāla paziņojuma vēstules 20 dalībvalstīm, lūdzot informāciju par Mobilitātes direktīvas (2019/2121, par pārrobežu pārveidošanu, apvienošanu un sadalīšanu) neieviešanu. Šis ir pārkāpuma procedūras pirmais solis.

Visām dalībvalstīm direktīva bija jātransponē savos tiesību aktos un jāinformē Komisija līdz 2023. gada 31. janvārim. Ja dalībvalstis neatbild uz oficiāla paziņojuma vēstulēm un neizpilda transponēšanas pienākumus 2 mēnešu laikā, Komisija var nolemt sniegt argumentētu atzinumu. Latvija plāno ieviest direktīvu tuvākajā laikā ar grozījumiem Komerclikumā, kuri ir iesniegti Saeimā pašlaik 3.lasījumā. Detalizētāk par Mobilitātes direktīvas ieviešanu Baltijā var lasīt šeit.

Eiropas savienībā

Raksta autore: Marina Sohņenko

Eiropas Parlamenta Nodokļu jautājumu pastāvīgā apakškomiteja (FISC) rīkoja viedokļu apmaiņu ar Eiropas Prokuratūras (EPPO) Eiropas galveno prokuroru par to, kā uzlabot pieejamos instrumentus cīņā pret krāpšanu PVN jomā Eiropas Savienībā. Šīs viedokļu apmaiņas mērķis ir apspriest galvenos juridiskos un administratīvos šķēršļus cīņā pret PVN karuseļveida krāpšanu un to, kā Eiropas Parlaments un EPPO var sadarboties, lai izskaustu PVN krāpšanu Eiropas Savienībā.

Sanāksme ir tieši saistīta ar EPPO nozīmīgāko intervenci pret PVN karuseļveida krāpšanu – operāciju “Admiral”. Šī operācija ir saistīta ar vienlaicīgiem finanšu izmeklēšanas pasākumiem, ko EPPO veica sadarbībā ar 14 ES dalībvalstu tiesībaizsardzības iestādēm saistībā ar sarežģītu PVN krāpšanas shēmu, kuras pamatā bija populāru elektronisko preču pārdošana. Operācija “Admiral” ir atklājusi sarežģītas pārrobežu shēmas un organizētās noziedzības grupas 14 ES dalībvalstīs, un tās nodarītais kaitējums tiek lēsts 2,2 miljardu euro apmērā. Operācija ir arī skaidri parādījusi šādu shēmu sarežģītību un to, cik sarežģīti instrumenti un cieša sadarbība starp vairāku valstu prokuroriem ir nepieciešama, lai apkarotu krāpšanu PVN jomā. Mazliet sīkāk par šo operāciju varat lasīt šajā blogā.

VID informē

VID atsaka uzziņas sniegšanu sankciju piemērošanas jomā

Raksta autore: Kristīne Erele

Latvijas uzņēmums ir vērsies pie VID ar lūgumu sniegt atbildes saistībā ar sankciju piemērošanu tā plānotajiem darījumiem – naftas produktu pārkraušanas pakalpojumiem, kurā naftas produktu preču pārdevējs un nosūtītājs ir Krievijas uzņēmumi.

Uzņēmums vēlējās zināt, vai atbilstoši starptautiskajiem un nacionālajiem normatīvajiem aktiem tam ir tiesības sniegt šādus pakalpojumus, tostarp, kādas būtu preventīvās darbības, lai nodrošinātu pakalpojumu izpildi, ievērojot sankciju ierobežojumus.

VID noraidīja iesniedzēja lūgumu par uzziņas sniegšanu šajā jautājumā, jo sankcijas regulējums attiecas uz pakalpojumu (tehniskās palīdzības sniegšana, starpnieka pakalpojumi un transportēšana, tai skaitā pārkraušanas operācijas no kuģa uz kuģi) un finansiālās palīdzības sniegšanu, kas nav attiecināmi uz nodokļu un muitas jomu. Un VID norāda, ka tam nav informācijas par kompetento iestādi, kurai ir noteikts pienākums kontrolēt pakalpojumu izpildi sankciju kontekstā.

Attiecībā uz jautājumu, vai muitas deklarācijām ir jāpievieno kādi papildus pavaddokumenti, pārvietojot preces brīvostas terminālī, VID norāda, ka naftas produktus (KN kodi 271012 un 271019), kas eksportēti no Krievijas, no 2023.gada 6.februāra ir aizliegts ievest Eiropas Savienībā. Līdz ar to attiecībā uz tām nevarēs noformēt muitas deklarāciju un izlaist muitas procedūrā. Līdz 2023.gada 5.februārim tas bija atļauts tikai atsevišķos gadījumos. Tādējādi VID uzskata, ka muitas deklarācijai pievienotajiem pavaddokumentiem iesniedzēja gadījumā vairs nav nozīmes.

VID ir publicējis aktualizētu metodisko materiālu “Par īpašā pievienotās vērtības nodokļa režīma piemērošanu lietotiem automobiļiem”

Raksta autore: Kristīne Erele

Jauna VID uzziņa par 12% PVN piemērošanu tūristu izmitināšanai kritērijiem

Raksta autore: Kristīne Erele

Šajā uzziņā VID ir sniedzis savu vērtējumu par samazinātās PVN 12% likmes piemērošanas tiesībām tūristu izmitināšanas pakalpojumiem. Iesniedzējs (SIA) sniedz tūristu izmitināšanas pakalpojumus, izmantojot portālu Booking.com. Uzziņā vērtētajā situācijā nodokļa maksātāja deklarētais darbības veids bija izmitināšana viesu mājās un Booking.com izvietotais sludinājums bija reģistrēts VID kā struktūrvienība.

VID uzziņā norāda, ja ir nodrošināta viesu izmitināšanas pakalpojumu sniegšana atbilstoši tūrismu regulējošajiem normatīvajiem aktiem, tai skaitā, ievērojot Tūrisma likuma 1.panta 12.,13. un 17.punktā minētos nosacījumus, tad tūristu izmitināšanas pakalpojumiem ir piemērojama PVN 12% likme. Savukārt, ja izmitināšanas pakalpojumi tiks sniegti, nenodrošinot viesu izmitināšanas pakalpojumu sniegšanu atbilstoši tūrismu regulējošajiem normatīvajiem aktiem, tad pakalpojumiem ir piemērojama PVN 21% likme.

VID uzziņa par pienākumu reģistrēties PVN reģistrā, sniedzot pakalpojumus ES nereģistrētam nodokļu maksātājam

Raksta autore: Kristīne Erele

https://www.vid.gov.lv/lv/media/15626/download?attachment

Latvijā reģistrēta pašnodarbināta persona sniedz IT pakalpojumus ES uzņēmumam, un sniegto pakalpojumu apjoms varētu sasniegt 72 000 euro gadā. Nodokļa maksātājs vērsās pie VID ar uzziņas pieprasījumu un ar jautājumu, vai tam ir tiesības nereģistrēties kā PVN maksātājam, ja tie būs vienīgie darījumi. Ja tomēr jāreģistrējas, kāda ir PVN piemērošanas kārtība.

VID atbild, ka pakalpojuma sniegšanas vieta ir atkarīga no tā, vai pakalpojuma saņēmējs ir vai nav nodokļa maksātājs PVN likuma izpratnē. Savukārt, lai izvērtētu, vai pakalpojuma saņēmējs ir uzskatāms par nodokļa maksātāju un, kādi pierādījumi pakalpojumu sniedzējam ir jāsaņem no pakalpojumu saņēmēja, lai noteiktu pakalpojumu saņēmēja statusu, ir jāņem vērā ES Īstenošanas regulas Nr. 282/2011 18. pants. Tas nosaka – ja vien nav informācijas, kas liecina par pretējo, pakalpojumu sniedzējs var uzskatīt, ka pakalpojumu saņēmējs, kurš veic uzņēmējdarbību Kopienā, nav nodokļa maksātājs, ja viņš var apliecināt, ka pakalpojumu saņēmējs viņam nav paziņojis savu individuālo PVN identifikācijas numuru. Tas nozīmē – ja pakalpojuma saņēmējs nav paziņojis savu individuālo PVN identifikācijas numuru, tad neatkarīgi no informācijas, kas liecina par pretējo, pakalpojumu sniedzējs var uzskatīt, ka pakalpojuma saņēmējs, kas reģistrēts ES, nav nodokļa maksātājs.

Atbilstoši PVN likumam vispārējā gadījumā, ja pakalpojumu sniedz personai, kas nav nodokļu maksātājs, tad pakalpojuma sniegšanas vieta ir pakalpojuma sniedzēja mītnes vai darbības vieta. Līdz ar to pašnodarbinātajai personai būs obligāts pienākums reģistrēties Latvijas PVN reģistrā, ja sniegto pakalpojumu vērtība pārsniegs 40 000 euro 12 mēnešu laikā, vai arī ja izpildās kāds cits no PVN likumā noteiktajiem PVN reģistrēšanās nosacījumiem. Pēc reģistrācijas personai sniegtajiem pakalpojumiem būs jāpiemēro Latvijas PVN 21%.

Latvijas tiesību akti

Atcelti IIN avansa maksājumi no saimnieciskās darbības ienākuma

Raksta autors: Raivis Liberts

2023.gada 23.martā Saeima pieņēma grozījumus likumā “Par iedzīvotāju ienākuma nodokli”, kuri paredz, ka paredz, ka saimnieciskās darbības veicējiem – IIN maksātājiem turpmāk nebūs jāveic IIN avansa maksājumi. Grozījumi stājās spēkā 2023.gada 25.martā.

Grozījumos ietvertās normas piemēro, sākot ar 2023. gada 1. janvāri. Attiecīgi, ja nodokļa maksātājs būs veicis IIN avansa maksājumu, kura maksāšanas termiņš ir ne vēlāk kā līdz 23. martam, tas parādīsies vienotajā nodokļu kontā kā IIN pārmaksa, ja vien netiks novirzīts citu nodokļu maksājumu segšanai. Savukārt, ja šāds maksājums nebūs veikts, par šo maksājumu netiks aprēķināta nokavējuma nauda. Nodokļu maksātājiem, kuri veikuši IIN iemaksas un vēlēsies saņemt šīs veiktās iemaksas, VID jāiesniedz iesniegums par nodokļa pārmaksas atmaksu, norādot bankas konta numuru.

Pagarināts gada pārskatu iesniegšanas termiņš

Raksta autore: Aija Lasmane

2023. gada 22.martā spēkā stājās grozījumi Gada pārskatu un konsolidēto gada pārskatu likumā, ar kuriem tiek pagarināts gada pārskatu iesniegšanas termiņš. Sabiedrība ne vēlāk kā mēnesi pēc gada pārskata un konsolidētā gada pārskata (ja tāds ir) apstiprināšanas iesniedz to VID papīra formā vai elektroniski sagatavota gada pārskata (finanšu pārskata un vadības ziņojuma) un konsolidētā gada pārskata (ja tāds ir) atvasinājumu elektroniskā formā EDS, ievērojot šādus termiņus:

– mikrosabiedrība – ne vēlāk kā piecus mēnešus pēc pārskata gada beigām;

– maza sabiedrība – ne vēlāk kā piecus mēnešus pēc pārskata gada beigām;

– vidēja sabiedrība, liela sabiedrība un koncerna mātes sabiedrība, kura sagatavo konsolidēto gada pārskatu – ne vēlāk kā septiņus mēnešus pēc pārskata gada beigām.

Grozījumi attiecībā uz mikrosabiedrību un mazo sabiedrību gada pārskatu iesniegšanas termiņu piemērojami gada pārskatiem, sākot ar 2022.pārskata gadu. Gada pārskata iesniegšanas termiņa pagarinājums nozīmē arī atbilstošu pagarinājumu UIN deklarācijas par taksācijas periodu, kurš attiecas uz pārskata gada pēdējo mēnesi, labojumiem bez nokavējuma naudas piemērošanas.

Nodokļu administrācijas automātiski apmainīsies ar informāciju par pārdevējiem, kas ienākumu gūšanai izmanto digitālās platformas

Raksta autore: Aija Lasmane

Ministru kabinets apstiprināja Finanšu ministrijas izstrādāto noteikumu projektu par automātisko informācijas apmaiņu par pārdevējiem, kuri gūst ienākumus, izmantojot digitālās platformas. Ar tiem paredzēts veicināt nodokļu nomaksu, ieviešot starptautisko automātisko informācijas apmaiņu par digitālo platformu rīcībā esošu informāciju.

Noteikumi attiecas uz nodokļu maksātājiem, kas gūst ienākumus, pārdodot preces vai sniedzot noteikta veida pakalpojumus, izmantojot digitālās platformas. Šiem nodokļu maksātājiem būs jārēķinās, ka informācija par to ienākumiem, kas gūti platformā, tiks nodoti šo personu rezidences valstij nodokļu kontroles funkciju nodrošināšanai. Tādējādi minētajām personām tiks uzlabota saimnieciskās darbības vide, jo mazināsies negodīga konkurence. Vienlaikus jānorāda, ka informācija netiks sniegta par tādiem nodokļu maksātājiem, kuri, izmantojot platformu, gada laikā veikuši mazāk par 30 preču pārdošanas darījumiem un saņemtā atlīdzība bijusi zem 2 000 eiro.

Savukārt digitālo platformu operatoriem būs pienākums sniegt ziņas VID. Tas nodrošinās vienveidīgas prasības globālā līmenī, jo vienotas prasības būs visā ES un valstīs, ar kurām ir noslēgts atbilstīgs kompetento iestāžu līgums. Līdz ar to platformu operatoriem zudīs pienākums vienlaikus izpildīt dažādu valstu atšķirīgas prasības. Paši spēkā stājušies noteikumi atrodami šeit.

Tūristu nodeva Rīgā

Raksta autore: Kristīne Erele

Sākot ar 2023.gada 1.janvāri ir ieviesta pašvaldības nodeva par atpūtnieku un tūristu uzņemšanu tūristu mītnēs Rīgas teritorijā. Nodevu maksātāji ir personas, kuras Rīgas tūristu mītnēs uzņem atpūtniekus un tūristus par maksu, tajā skaitā personas, kas tūristiem izīrē dzīvojamās telpas, izņemot ja uz minēto situāciju ir attiecināms Dzīvojamo telpu īres likums.

Nodevas likme ir 1 eiro par personas katru tūrisma mītnē pavadīto nakti, bet ne vairāk kā 10 eiro par kopējo nepārtraukto uzturēšanās laiku tūristu mītnē. Nodeva netiek piemērota par personas, kas nav sasnieguši 18 gadu vecumu, uzturēšanās tūristu mītnē. Nodeva ir iekļaujama pakalpojuma vērtībā un apliekama ar PVN. Izmitināšanas pakalpojumiem tūristu mītnēs piemēro PVN samazināto likmi 12% apmērā. Personām, kas uzņem atpūtniekus un tūristus tūristu mītnē Rīgā, jāreģistrējas valsts pārvaldes pakalpojumu portālā. Nodevas maksātāji iekasē nodevu no mītnē uzņemtajiem atpūtniekiem un tūristiem, katru mēnesi iesniedz pārskatu par tūristu mītnē uzņemtajiem atpūtniekiem un tūristiem un katru ceturksni iekasēto nodevu iemaksā Rīgas pašvaldības budžetā. Nav noslēpums, ka ar nodevas iekasēšanu ir zināmas tehniskas problēmas, kuru risināšanai RD piesaistīja ārējos juristus.

Latvijas tiesā

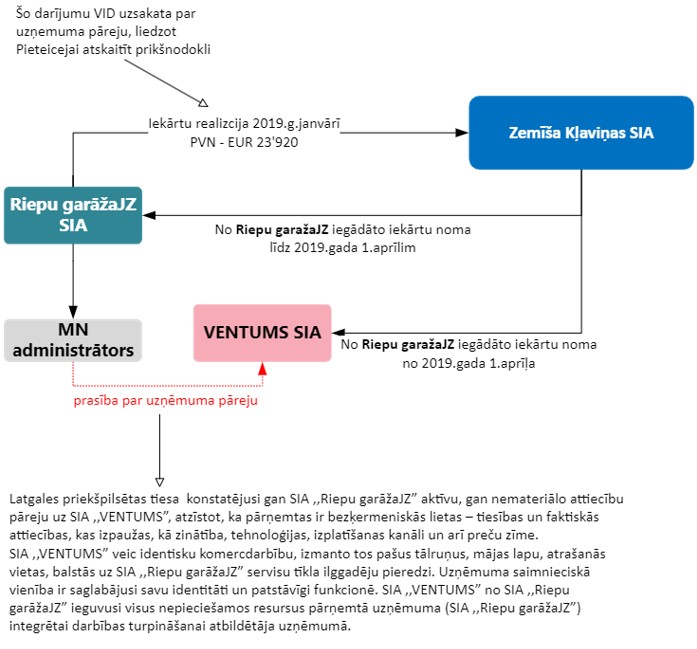

Rajona tiesā pretrunīgs spriedums: uzņēmuma pārejas nav, bet darījuma PVN nav atskaitāms

(par nenotikušu darījumu, ar kuru pārdevēja uzņēmums ‘iztīrīts’)

Raksta autors: Oļegs Spundiņš

Pirmkārt, Administratīvā rajona tiesa konstatēja, ka saimnieciskās darbības veidi būtiski atšķiras; nav atsavināti visi konkrētai SD nepieciešamie aktīvi. Latgales priekšpilsētas tiesa atzina, ka uzņēmuma pāreja notika no SIA ,,Riepu garāžaJZ” un VENTUMS SIA; Pieteicēja (Zemīša Kļaviņas SIA) nav turpinājusi SIA ,,Riepu garāžaJZ” saimniecisko darbību un tās turpināšana nav bijis pieteicējas mērķis. Šādos apstākļos nav pamata atzīt, ka notikusi uzņēmuma pāreja no SIA ,,Riepu garāžaJZ” uz pieteicēju. Līdz ar to strīdus darījums nebija atbrīvojams no PVN atbilstoši PVN likumā ietvertajam izņēmumam.

Otrkārt, Pieteicēja tiesā vērsusies ar pieteikumu, atcelt VID Lēmumu daļā, ar kuru atteikts atmaksāt PVN pārmaksu. Analizējot apstrīdētajā darījumā iesaistītās sabiedrības – Pieteicēju, SIA ,,Riepu garāžaJZ” un SIA ,,VENTUMS”, tiesa konstatēja, ka tās ir atzīstamas par saistītām personām likuma ,,Par nodokļiem un nodevām” izpratnē. Pieteicēja to arī neapstrīdēja.

Tiesas ieskatā, nav saskatāms loģisks izskaidrojums pieteicējas rīcībai iegādātās iekārtas nodot atpakaļ nomā SIA ,,Riepu garāžaJZ”, kura nepildīja savas saistības pret pieteicēju. Pieteicējas rīcība ir jāvērtē kopsakarā ar SIA ,,Riepu garāžaJZ” finansiālo stāvokli, vēlmi un spējām izpildīt saistības pret valsts budžetu, veicot nodokļu maksājumus.

Strīdus darījums veikts SIA ,,Riepu garāžaJZ” audita laikā un neilgi pirms lēmuma par nodokļa audita rezultātiem pieņemšanas. Minētais fakts norāda uz to, ka darījumi ar SIA ,,Riepu garāžaJZ” noformēti, lai SIA ,,Riepu garāžaJZ” faktiski atbrīvotos no parādu saistībām attiecībā pret valsts budžetu, savukārt pieteicēja iegūtu papildu līdzekļus PVN pārmaksas atmaksas veidā.

Deklarētā darījuma mērķis bija ,,iztīrīt” SIA ,,Riepu garāžaJZ” aktīvus, neatstājot tās kreditoriem cerības saņemt tiem pienākošos maksājumus. Tas panākts, saistīto personu vārdā noformējot darījumus, t.i., īstenojot īpašu un saskaņotu darbību šī mērķa sasniegšanai, un tas ir pamats apstrīdēt SIA ,,Riepu garāžaJZ” vārdā noformētajā strīda pavadzīmē norādīto darījumu ar pieteicēju faktisko esību.

Tiesa atzīst, ka izskatāmajā gadījumā pieteicēja nepamatoti atskaitīja priekšnodokli par faktiski nenotikušu darījumu un šāda rīcība rada budžetā maksājamās nodokļu summas nepamatotu samazinājumu, tādējādi nodokļu maksātājs nepilda savu pienākumu un valsts nesaņem nodokli.

Pamatota PVN 0% likmes piemērošana ES piegāžu darījumos

Raksta autors: Oļegs Spundiņš

Lietā apelācijas instance tiesa nosprieda par labu nodokļu maksātajam, kas veica ES preču piegādes, piemērojot PVN 0% likmi. Šajā spriedumā mūsu interesi piesaistīja kārtējā VID argumenta analīze tiesas izpildījumā. Tiesa konstatēja, ka šaubas par darījumu esību VID radījis tas, ka atsevišķos darījumos nav noformēti pasūtījumi un uz tiem nav atsauces izrakstītajos rēķinos.

No sprieduma izriet, ka Pieteicēja tiesas sēdē skaidroja, ka par preču pasūtījumu ir uzskatāms arī priekšapmaksas rēķins (jeb proforma invoice), kas konkrētajos darījumos kalpo kā preču pasūtījums. Katrā no strīdus darījumiem ir izrakstīts priekšapmaksas rēķins, un pircēji, pamatojoties uz šiem rēķiniem, ir veikusi samaksu pilnībā vai daļēji, tādējādi, vai nu ar parakstu priekšapmaksas rēķinā, vai arī ar samaksas faktu apstiprinot vienošanos par darījuma būtiskajām sastāvdaļām.

Tādēļ tiesai neradās šaubas par to, ka katrā no šiem darījumiem pircēja pasūtījumi ir bijuši un tie ir bijuši pamats darījuma nodibināšanai. Vēl viena vērtīga apgabaltiesas atziņa vērtējot virkni VID iebildumu ir, ka iestādei ir jāvērtē viss iesniegto dokumentu kopums, un tā nedrīkst izvirzīt nodokļu maksātājam jaunas prasības, kas nav noteiktas normatīvajos aktos.

VID nepamatoti liedza pieteicējam iepazīties ar krimināllietas materiāliem

Raksta autors: Oļegs Spundiņš

Senāts ir atzinis, ka lūgums iepazīties ar krimināllietas materiāliem ir aplūkojams atbilstoši Informācijas atklātības likumam tiktāl, ciktāl tā piemērošanu neierobežo speciālā tiesību norma – Kriminālprocesa likuma 375. panta otrā daļa. Senāta atziņas bija sekojošas.

- Pabeigta kriminālprocesa gadījumā liegums iepazīties ar krimināllietas materiāliem nevar būt pašmērķīgs, bet tam jābūt vērstam uz konkrētu interešu aizsardzību.

- Tiesības iepazīties ar krimināllietas materiāliem nav aplūkojamas nepamatoti šauri, formāli koncentrējoties tikai uz personas kriminālprocesuālo statusu un nevērtējot to, kādu aizsargājamu interešu labad ir attaisnojams aizliegums personai iepazīties ar krimināllietas materiāliem. Turklāt šajā ziņā nozīme var būt arī veidam, kādā ir pabeigts konkrētais kriminālprocess – nav noticis noziedzīgs nodarījums vai notiesājošs spriedums.

- Pieteicējam nebija pienākuma VID detalizēti paskaidrot, kāpēc viņš krimināllietas materiālos esošo informāciju uzskata par nozīmīgu un nepieciešamu savu aizskarto tiesību vai tiesisko interešu aizstāvībai.

Pamatojoties uz minēto, senatoru kolēģija atzīst, ka tiesas spriedums atbilst Senāta judikatūrai. Proti, tiesa ir noskaidrojusi, ka pieteicējs ir norādījis mērķi, kādam viņam ir nepieciešams iepazīties ar krimināllietas materiāliem.

Par PVN piemērošanu piespiedu nomai

Raksta autore: Marina Sohņenko

Administratīvā rajona tiesa noraidīja akciju sabiedrības prasījumu par VID lēmuma atcelšanu par PVN zemes piespiedu nomai. Tiesa atsaucās uz ES tiesas interpretāciju, saskaņā ar kuru zemes iznomāšana piespiedu nomas gadījumā ir apliekama ar PVN.

VID nav iedziļinājies darījuma būtībā un nepamatoti atzina to par neesošu

Raksta autore: Marina Sohņenko

Pēc paveikta audita VID ar savu lēmumu nodefinēja darījumu (par vēja energoiekārtas unikālo rasējumu izstrādi) kā faktiski nenotikušu un attiecīgi darījuma vērtības 450 000 eiro nepamatotu iekļaušanu 2016.gada pārskata bilances postenī “Nākamo periodu izmaksas”, pamatojot savu lēmumu ar to ka:

– darījums ir starp saistītām personām, proti, pieteicējas vienīgais īpašnieks ir LLC Delavērā, ASV;

– nesatur objektīvi pamatotu skaidrojumu par darījuma partnera izvēli;

– saimniecisko darbību un attiecīgo patentu esību neapstiprina ASV nodokļu administrācijas sniegtā informācija;

– pieteicēja auditam neiesniedza nopirkto projektēšanas dokumentāciju (darījuma priekšmets – vēja energoiekārtas unikālus rasējumus), neizsniegšanu pamatojot ar informācijas konfidencialitāti;

– pieteicēja neievēroja Līguma nosacījumu par samaksu;

– nesakritības kļūdas līguma un pieņemšanas nodošanas akta.

Tiesa secina, ka Lēmumā ietvertais pamatojums, ka apstrīdētais darījums faktiski nav noticis, balstās uz dokumentu noformējuma, faktu un apstākļu vienpusēju VID interpretāciju, neiedziļinoties darījuma būtībā, kas konkrētajā gadījumā ir būtiski, jo darījums, kā nodefinēja tiesa, ir netipisks. Tiesa noraidīja visus VID argumentus un atcēla VID lēmumu.

Interesanti lietā ir daži fakti, kurus tiesa nav nokomentējusi. Rasējuma izstrādātājs (liecinieks) tiesās sēdē ir minējis, ka tā rasējuma izstrādāšana bija veikta uz idejas pamata un nebija runas par atlīdzību un viņš nav ne darbinieks šiem uzņēmumiem, ne uz uzņēmuma līguma pamata nodarbināts. Kā arī dēļ nespējas pārskaitīt naudu LLC (jo kā minēja ASV nodokļa administrācija, uzņēmumam nenotiek saimnieciska darbība un nav PVN numura, kā arī nav bankas konta) viņi ir nolēmuši šo naudu aizdevuma līguma veidā izdod izstrādātājam un ar cesijas līgumu nodod saistības LLC. Saņemto aizdevumu izstrādātājs izņēma no konta skaidrā naudā.

Kredīta līgums nav pietiekams, lai summu atzītu par ieguldījumu nekustamajā īpašumā

Raksta autore: Marina Sohņenko

VID pieteicējai veica datu atbilstības pārbaudi par domājamo daļu no nekustamā īpašuma, atsavināšanas darījumu. Ar dienesta lēmumu kā galīgo administratīvo aktu pieteicējai papildu samaksai budžetā aprēķināts iedzīvotāju ienākuma nodoklis un nokavējuma nauda sakarā ar nepamatoti piemērotu likuma „Par iedzīvotāju ienākuma nodokli” 9. panta pirmās daļas 35.1 punktu.

Pieteicēja uzskata, ka strīdus NĪ atsavināšanas rezultātā gūtais ienākums ar nodokli nav apliekams, pamatojoties uz likuma „Par iedzīvotāju ienākuma nodokli” 9. panta pirmās daļas 35.1 punktu. Šāds viedoklis tiesas izpratnē ir kļūdains, jo minētā tiesību norma ir piemērojama gadījumos, kad kredītsaistības tiek samazinātas vai dzēstas, neveicot to faktisku atmaksu. Taču izskatāmajā gadījumā pieteicēja kredītu (tā daļu) atmaksāja no līdzekļiem, kas iegūti strīdus NĪ atsavināšanas rezultātā. Līdz ar to uz pieteicējas ienākumu minētā norma nav attiecināma, un gūtais ienākums ir apliekams ar nodokli.

Kā Senāts atzinis jau iepriekš, minētā tiesību norma piemērojama gadījumos, kad kredītsaistības tiek samazinātas vai dzēstas, neveicot to faktisku atmaksu. Citiem vārdiem, par parādnieka neapliekamo ienākumu kļūst tā aizdevuma (kredīta) daļa, kuru viņš ir saņēmis, bet kas viņam vairs nav jāatmaksā, jo, piemēram, kreditors ir atteicies no savām prasījuma tiesībām.

Un lai pieradītu nekustāmā īpašumā veiktos ieguldījumus Pieteicēja iesniedza saņemto kredīta līgumu, kas tika izsniegts NĪ uzlabošanas mērķiem, proti, remontdarbiem. Turpretim tiesa atzina, ka kredīta līgums, tajā norādītais mērķis un naudas izsniegšanas fakts pats par sevi nav pietiekams, lai kredīta līgumā norādīto summu atzītu par ieguldījumu nekustamajā īpašumā. Tiesa norādīja, ka pieteicējai, izmantojot dažādus pierādīšanas līdzekļus, ir jāpierāda, ka pieteicējai izdevumi sakarā ar ieguldījumiem NĪ ir radušies konkrētas summas apmērā jeb tas, ka kredīta līgumā norādītā summa patiešām ir izmantota NĪ uzlabošanai.

Senāts nosprieda atcelt Administratīvās apgabaltiesas spriedumu un nosūtīt lietu jaunai izskatīšanai Administratīvajai apgabaltiesai sakarā ar to, ka Apgabaltiesa neatzina darbarīku (piemēram, darba cimdi, otas) iegādi par izdevumiem „Par iedzīvotāju ienākuma nodokli” 11.9 panta 5.1 daļas izpratnē.

Uzņēmumā netika veikta pienācīga darba laika uzskaite

Raksta autore: Marina Sohņenko

Spriedumā tika izskatīta lieta par SIA „Eko Taxi” papildu nomaksai budžetā aprēķinātas VSAOI 14 006 euro, soda naudai 42 018 euro, nokavējuma naudai 1669,70 euro un IIN soda naudai 23 568,84 euro pēc VID valsts sociālās apdrošināšanas obligāto iemaksu iedzīvotāju ienākuma nodokļa auditu par 2018.gada jūliju – decembri.

Daudzu nesakritību dēļ (CSDD noradīto odometra radītāju nesakritība ar žurnālā atzīmēto, darba grafika neatbilstība faktiski nostrādātājiem, liecinieku un pieteicēju sniegtas informācijas, vadītāja taksometra izmantošana personīgajiem vajadzībām kontroles trūkumus) tiesa konstatēja, ka uzņēmumā netika veikta pienācīga darba laika uzskaite un secīgi darba alga bija aprēķināta zemāk par faktiski nostrādāto un attiecīgi mazākie VSAOI un IIN iemaksāti valsts budžetā. Likumdevējs šādā gadījumā ir piešķīris dienestam tiesības precizēt nodokļu apmēru saskaņā ar dienesta rīcībā esošo informāciju, proti, uz aprēķinu pamata. Pieteicējs (SIA „Eko Taxi”), kaut arī ir mēģinājis pārsūdzēt VID lēmumu, bet nav sniedzis nekādus faktiskos pierādījumus, kas apstiprinātu viņu argumentus. Tādēļ apgabaltiesa atzīst, kā pārsūdzētais lēmums ir tiesisks un pamatots.

Par reprezentatīvajiem auto

Raksta autore: Marina Sohņenko

Pieteicēja SIA iegādājās reprezentatīvos automobiļus Land Rover Range Rover un Mercedes Benz S500. Strīdus automašīnu iegādes un uzturēšanas rēķinos norādīto PVN pieteicēja atskaitīja kā priekšnodokli, to pamatojot ar šo automašīnu izmantošanu nomas pakalpojumu sniegšanai.

VID veica pieteicējai PVN auditu. Audita rezultātā dienests atzina, ka pieteicēja strīdus automašīnas ir izmantojusi nevis nomas pakalpojumu sniegšanai, bet gan pašpatēriņam, tāpēc dienests ierobežoja pieteicējas priekšnodokļa atskaitīšanas tiesības. Tā rezultātā ar VID lēmumu pieteicējai papildu samaksai budžetā noteikts PVN, nokavējuma nauda un soda nauda, kā arī samazināts no budžeta atskaitāmais priekšnodoklis un saistībā ar to aprēķināta soda nauda.

Pieteicēja VID lēmumu pārsūdzēja un Administratīvā apgabaltiesa pieteikumu apmierināja un atcēla pārsūdzēto VID dienesta lēmumu. Priekšnodokļa atskaitīšanu par reprezentatīvajiem automobiļiem regulē Pievienotās vērtības nodokļa likuma 100. panta normas. Likumā ir paredzēti izņēmuma gadījumi. Tie ir gadījumi, kad reprezentatīvais automobilis tiek izmantots nomas pakalpojumu sniegšanai vai ar nodokli apliekamo darījumu nodrošināšanai. Ja reprezentatīvais automobilis tiek izmantots nomas pakalpojumu sniegšanai, šāda automobiļa deklarēšana un braucienu uzskaite nav nepieciešama, šādā gadījumā nodokļu maksātājam jāpierāda automobiļa iznomāšanas darījums.

Apgabaltiesas spriedumā ir vērtēti strīdus automašīnu nomas pakalpojumi un secināts, ka VID nepamatoti atzinis, ka ir notikusi tikai dokumentu formāla noformēšana. Turklāt, kā pareizi norādīts kasācijas sūdzībā, apgabaltiesas spriedumā vispār nav minēts un attiecīgi nav vērtēts, ka lietā nav neviena dokumenta, kas apstiprinātu strīdus automašīnu izmantošanu konkrētajos nobraukumos (km), un apgabaltiesa nav skaidrojusi iemeslus, kāpēc ir izveidojusies ievērojama atšķirība odometra rādījumos. Minētajiem apstākļiem ir nozīme lietas pareizai izspriešanai, jo VID lēmumos atzinis, ka pieteicēja strīdus automašīnas ir izmantojusi pašpatēriņam, savukārt pieteicēja ir iebildusi pret šādu secinājumu, norādot, ka tai ir tikai viens darbinieks, tāpēc pieteicējas pašpatēriņam divas automašīnas neesot vajadzīgas. Tā kā apgabaltiesa minētos apstākļus nav noskaidrojusi un vērtējusi, ir pamatots VID kasācijas sūdzības arguments, ka apgabaltiesa ir pārkāpusi Administratīvā procesa likuma 103. panta otro daļu, kas noteic, ka tiesa objektīvi noskaidro lietas apstākļus un dod tiem juridisku vērtējumu. Tas ir pamats apgabaltiesas sprieduma atcelšanai. Senāts nosprieda atcelt Administratīvās apgabaltiesas 2020. gada 20. janvāra spriedumu un nosūtīt lietu jaunai izskatīšanai Administratīvajai apgabaltiesai.

Operatīvākām ziņām lūdzam sekot līdzi mūsu sociālajos tīklos:

Twitter: https://twitter.com/taukacs

LinkedIn: https://www.linkedin.com/in/janistaukacs/

Blogi un podkāsti: https://janistax.substack.com/