Vēršam uzmanību, ka citējot jebkādu šo Sorainen nodokļu ziņas daļu, atsauce un links uz ziņām – obligāti.

Latvijas tiesību akti

Rakstu autore: Aija Lasmane

Latvija publicē likumprojektu par uzņēmumu grupu minimālā nodokļa nodrošināšanu

Attiecībā uz Padomes 2022. gada 14. decembra Direktīvas (ES) 2022/2523 par globāla minimāla nodokļa līmeņa nodrošināšanu starptautisku uzņēmumu grupām un lielām vietējām grupām pārņemšanas galvenajiem elementiem, Tiesību aktu projektu portālā ir ievietots FM izstrādātais likumprojekts “Uzņēmumu grupu minimālā nodokļa nodrošināšanas likums”, kas paredz daļēju Direktīvas pārņemšanu, izmantojot tās 50. pantā doto iespēju.

Nodeva par atpūtnieku un tūristu uzņemšanu Rīgā

VID ir aktualizējis informatīvo materiālu attiecībā uz nodevu par atpūtnieku un tūristu uzņemšanu Rīgā. Ar Rīgas domes 2022. gada 9. novembra saistošajiem noteikumiem Nr. RD-22-173-sn “Par pašvaldības nodevu par atpūtnieku un tūristu uzņemšanu Rīgā” no 2023. gada 1. janvāra Rīgā ir ieviesta pašvaldības nodeva par atpūtnieku un tūristu uzņemšanu.

Nodevas mērķis ir gūt papildu līdzekļus tūrisma jomu atbalstošu vai tūrisma infrastruktūru attīstošu projektu realizācijas veicināšanai un Rīgas kā pilsētas starptautiskās atpazīstamības veicināšanai. Nodevas likme par katru atpūtnieka vai tūrista pavadīto nakti tūristu mītnē ar 2023. gada 1. novembri ir 0,89 eiro, bet ne vairāk kā 8,90 eiro par kopējo nepārtraukto uzturēšanās laiku tūristu mītnē. Nodevas maksātāji ir personas, kuras Rīgas tūristu mītnēs uzņem atpūtniekus un tūristus par maksu, tajā skaitā personas, kas tūristiem izīrē dzīvojamās telpas, ja uz minēto situāciju nav attiecināms Dzīvojamo telpu īres likuma regulējums. Nodevas maksātājs iekasē nodevu no mītnē uzņemtiem atpūtniekiem un tūristiem un pārskaita pašvaldībai.

Zemu nodokļu jurisdikciju saraksts

No 2023.gada 1.novembra tiek papildināts zemu nodokļu jurisdikciju saraksts. Pievienotās valstis – Antigva un Barbuda, Beliza un Seišelu Salu Republika. Tās būs:

- Angiljas teritorija

- Antigva un Barbuda

- ASV Guamas teritorija

- ASV Samoa teritorija

- ASV Virdžīnu salu teritorija

- Bahamu Sadraudzība

- Beliza

- Fidži Republika

- Krievijas Federācija

- Palau Republika

- Panamas Republika

- Samoa Neatkarīgā Valsts

- Seišelu Salu Republika

- Tērksas un Kaikosas salu teritorija

- Trinidādas un Tobāgo Republika

- Vanuatu

Latvijas un Lihtenšteinas nodokļu līgums

2023. gada 12. oktobrī Latvija un Lihtenšteina parafēja (apstiprināja) līgumu par ienākuma un kapitāla nodokli. Līgums atbilst jaunākajiem starptautiskajiem standartiem, ievērojot OECD/G20 bāzes erozijas un peļņas novirzīšanas (BEPS) ieteikumus. Vēl pagaidām nav zināms, kad tas stāsies spēkā.

Nodokļu norēķinu salīdzināšanas kārtība ar VID

Šī gada 13.oktobrī spēkā stājas grozījumi Ministru kabineta noteikumos “Grāmatvedības kārtošanas noteikumi”. Ar šiem grozījumiem tiek regulēts nodokļu samaksas datu salīdzināšanas process gan uzņēmumiem, gan VID, norādīts grozījumu anotācijā.

Lai optimizētu un paātrinātu pārskata gada slēguma inventarizācijas norises procesu un novērstu darbietilpīgu dublējošu datu salīdzināšanas procedūru gan VID, gan izlases kārtībā izvēlētiem nodokļu maksātājiem, veikti šādi grozījumi:

- tiek izslēgta papildu prasība VID veikt ar administrēto nodokļu, nodevu un citu uz valsts budžetu attiecināto maksājumu saistīto prasījumu un saistību salīdzināšanu izlases kārtībā pēc būtiskuma principa;

- gan VID, gan uzņēmumiem tiek noteikta saistību un prasību datu salīdzināšanas procedūra EDS, VID nodrošinot uzņēmumiem pieejamus datus un uzņēmumiem datu nesakritības gadījumā par to EDS informējot VID.

Ja līdz pārskata gadam sekojošā gada 31.janvārim no uzņēmuma nebūs saņemta informācija par atšķirībām datos pēc stāvokļa uz pārskata gada 31.decembri, VID datus uzskatīs par salīdzinātiem ar uzņēmuma datiem.

Grozījumi likumā Par IIN

Likumprojektā precizētas normas attiecībā uz darba devēja kompensācijām un nodokļa atvieglojumiem. Likumprojekts ir iekļauts likumprojekta “Par valsts budžetu 2024. gadam un budžeta ietvaru 2024., 2025. un 2026. gadam” pavadošo likumprojektu paketē, kas stājas spēkā ar 2024. gada 1. janvāri.

Ar grozījumiem paredzēti vairāki pasākumi, lai veicinātu ilgtspējīgu cilvēkkapitāla attīstību Latvijā un darba devēja iespējas motivēt darbiniekus, tai skaitā darbinieka ienākuma atbrīvošana no algas nodokļa, ja darba devējs apmaksā darbiniekam mācību maksu par augstākās izglītības iegūšanu un studijas saistītas ar prasmju iegūšanu, kas ir nepieciešama darba devējam. Paredzēta arī atbrīvojuma sliekšņa palielināšana darba devēju apmaksāto veselības apdrošināšanas prēmiju summām līdz 750 eiro gadā un darba devēja kompensācijas par darbinieka izdevumiem saistībā ar attālināto darbu palielināšana līdz 40 eiro mēnesī. Šo regulējumu turpmāk paredzēts likumā ietvert kā pastāvīgu normu.

Tāpat likumprojektā ietverti grozījumi, kas ir daļa no piedāvājuma paketes mazo uzņēmumu darbības atbalstam un vienkāršošanai. Paredzēts turpmāk atļaut mikrouzņēmumu nodokļa maksātājiem, ja tie gūst ar IIN apliekamus ienākumus, piemērot diferencēto neapliekamo minimumu un atvieglojumu par apgādībā esošām personām. Minētais pasākums iet vienotā paketē ar grozījumiem Mikrouzņēmumu nodokļa likumā, kas paredz vienotas likmes noteikšanu mikrouzņēmumiem 25% apmērā līdzšinējo divu likmju – 25% un 40% – vietā.

Tāpat likumprojektā ietverti arī citi pasākumi, piemēram, ir paredzēts palielināt sociāla rakstura atbrīvojumu, kuru piemēro sabiedriskā labuma organizāciju, reliģisko organizāciju un arodbiedrību veiktajiem maksājumiem iedzīvotājiem, palielinot no 1000 eiro gadā līdz 3000 eiro gadā.

FM iesniegusi Ēnu ekonomikas ierobežošanas plānu 2024.–2027. g. izskatīšanai valdībā

Finanšu ministrija ir sagatavojusi Ēnu ekonomikas ierobežošanas plāna projektu 2024.–2027.gadam un iesniegusi to izskatīšanai Ministru kabinetā. Plāns paredz samazināt kopējo ēnu ekonomikas apjomu Latvijā līdz 18,9% 2027. gadā pēc profesora F. Šneidera datiem, ja valstī saglabāsies stabila ekonomikas attīstība. No plānā iekļauto pasākumu kopums pakāpeniski palielināšot ieņēmumus budžetā, sasniedzot gada ieņēmumus 120 miljonu eiro apmērā 2027. gadā.

Kopumā plāna projektā iekļauti 53 pasākumi nozaru politikas un tiesiskā regulējuma sakārtošanai. Plānā ietvertie pasākumi paredz nodokļu maksātāja kopvērtējuma (reitinga) izmantošanu publiskajos iepirkumos, nezināmas izcelsmes skaidras naudas aprites ierobežošanu, primāro darba algas izmaksas veidu bezskaidrā naudā, bezskaidras naudas darījumu izmantošanas veicināšanu, e-rēķinu ieviešanu, ikgadējās vispārējās iedzīvotāju ienākumu deklarēšanas ieviešanu, datu analītikas stiprināšanu būvniecības, veselības un skaistumkopšanas nozarēs, informācijas un datu apmaiņas uzlabošanu, sabiedrības izglītošanu, kā arī citus pasākumus uzņēmumu konkurētspējas celšanai. Plāna projekts skatāms Tiesību aktu projektu portālā.

Rakstu autore: Kristīne Erele

Jauni DRN objekti un DRN likmes esošiem objektiem

Kopā ar likumprojektu par valsts budžetu 2024. gadam ir iesniegti apstiprināšanai arī grozījumi DRN likumā. DRN likuma grozījumi paredz:

1) noteikt jaunus DRN objektus:

- ogļūdeņražu ieguve (0,70 EUR/m3, kā arī paredzēts pārveidot valsts nodevu par ogļūdeņražu ieguvi par nomas maksu par zemes dzīļu izmantošanu ogļūdeņražu ieguvei);

- tekstilizstrādājumi (par Latvijā realizētiem un savas saimnieciskās darbības nodrošināšanai; 0,50 EUR/kg, noteikts arī regulējums par apsaimniekošanas sistēmas izveidi);

- plastmasu saturoši izstrādājumi (mitrās salvetes un baloni – 12,20 EUR/kg, tabakas izstrādājumu filtri un filtri, kas paredzēti lietošanai kopā ar tabakas izstrādājumiem – 8,00 EUR/kg) un plastmasu saturoši zvejas rīki, kam nepiemēro ražotāja paplašinātās atbildības sistēmu – 4,80 EUR/kg;

- riepas, ar ko ir aprīkoti transportlīdzekļi, kurus pirmo reizi reģistrē Latvijā un uz kuriem neattiecas Nolietotu transportlīdzekļu apsaimniekošanas likums – 0,66 EUR/kg;

- plastmasas iepakojums un kompozīta iepakojuma sastāvā esošās plastmasas daudzums, kas pārskata periodā nav pārstrādāts vai reģenerēts (DRN likme – 0,80 EUR/kg par plastmasas iepakojuma, kas ir pārstrādājams, bet netika pārstrādāts pārskata periodā; 1,25 EUR/kg par plastmasas iepakojumu, kura materiāla īpašības neļauj to pārstrādāt un kas netika reģenerēts pārskata periodā. Paredzēts, ka MK noteikumos noteiks kritērijus un kārtību, kādā klasificē iepakojumu atbilstoši to pārstrādājamībai, un dokumentus, ar kuriem apliecina, ka šis iepakojums ir pārstrādājams);

2) papildināti nosacījumus DRN piemērošanai attiecībā uz iepakojumu no plastmasas un kompozīta iepakojumu, noteiktas paaugstinātas DRN likmes iepakojumam no putu polistirola un putuplasta izejmateriāliem (44,00 EUR un 24,40 EUR/kg), kā arī noteikt DRN likmi kompozīta kartona iepakojumam kā plastmasas iepakojumam (1,25 EUR/kg) un polistirola masas iepakojumam (2,20 EUR/kg);

3) paaugstinātas DRN likmes par:

- transportlīdzekļiem (no 55 uz 110 EUR);

- sadzīves un bīstamo atkritumu apglabāšanu (paredzēta pakāpeniska DRN likmes paaugstināšana no 95 uz 130 EUR/t (no 2024. gada 110 EUR, 2025. gadā 120 EUR un 2026. gadā 130 EUR) par sadzīves un ražošanas atkritumiem, kas nav uzskatāmi par bīstamiem, savukārt par bīstamiem atkritumiem – no 100 uz 135 EUR (no 2024. gada 115 EUR, 2025. gadā 125 EUR un 2026. gadā 135 EUR);

- dabas resursu ieguvi (papildus ir precizēta norma par DRN atbrīvojumu dabas resursiem zemes īpašuma robežās, kurā veikta ieguve, un attiecībā uz būvniecībā iegūtiem dabas resursiem).

DRN likmes tiks paaugstinātas pakāpeniski sākot ar 2024.gada 1.janvāri, pēc tam ar 2025.gada 1.janvāri un 2026.gada 1.janvāri.

4) precizēt DRN piemērošanas kārtību par:

- daļiņu PM10 emisiju gaisā, nosakot DRN piemērošanu kopējām putekļu emisijām (PM – gaisā suspendētās cietās daļiņas), tādējādi paredzams, ka PM emisiju apjoms, par kuru būs jāmaksā DRN, palielināsies par 30%;

- baterijām un akumulatoriem, ievērojot jaunos veidus un formulējumus. Papildināti nosacījumi attiecībā uz DRN piemērošanu akumulatoriem vai baterijām, kas paredzēti ceļu satiksmē izmantojama elektroautomobiļa vai hibrīdautomobiļa vilces nodrošināšanai (hibrīdautomobiļu un elektroautomobiļu bateriju gadījumā mainās tikai nodokļa piemērošanas kārtība, bet netiek paredzēta dubulta piemērošana, kā arī paredzēts izņēmums elektroautomobiļu un hibrīdautomobiļu akumulatoriem, kuri garantijas ietvaros ir paredzēti nosūtīt atpakaļ ražotājam. DRN likmme – 0,25 EUR/kg);

5) precizēts atbrīvojuma no DRN samaksas spēkā stāšanās laiks pēc līguma noslēgšanas ar depozīta sistēmas operatoru par dalību depozīta sistēmā (tas būs ar nākamā mēneša 1.datumu pēc līguma noslēgšanas, nevis kā līdz šim – līdz nākamā ceturkšņa sākumam);

6) lai veicinātu depozīta iepakotāju iesaisti depozīta sistēmā, nepieciešams tiks noteikts, ka gadījumos, kad DRN maksātājs nepiedalās depozīta sistēmā (neslēdz līgumu ar operatoru un nereģistrē depozīta sistēmā iepakojumus), tas maksā DRN par depozīta iepakojumu četrkāršā apmērā;

7) precizētas prasības ārvalstu personai dalībai apsaimniekošanas sistēmā;

8) precizēta DRN piemērošana attiecībā uz uzkrājumu DRN segšanai un tā aprēķinu par atkritumu apglabāšanu pēc ievietošanas bioreaktorā (papildināt ar tiesību normu, kas noteiktu DRN likmi, kas piemērojama par nākotnē apglabājamu vai sadedzināmu atkritumu daudzumu, kas radies pēc bioreaktora atvēršanas un tā satura pāršķirošanas.Likumprojekts paredz, ka šajā gadījumā piemēro tādu DRN likmi par atkritumu apglabāšanu, kas tika piemērota brīdī, kad bioreaktorā tika ievietots pēdējais atkritumu daudzums);

9) mainīts pašreiz spēkā esošais DRN sadalījums starp valsts un pašvaldības pamatbudžetiem par dabas resursu ieguvi vai izmantošanu vai vides piesārņošanu, tai skaitā par atkritumu apglabāšanu (sadalījums starp valsts un pašvaldības pamatbudžetiem- gadā 60%/40%; 2025.gadā – 50%/50%; 2026.gadā – 40%/60%);

10) noteikti mērķi, kādiem pašvaldības var izmantot pamatbudžeta līdzekļus, kas iegūti no DRN maksājumiem – tie ir jānosaka nosaka pašvaldības saistošajos noteikumos, un tie var tiks izlietoti – kā kompensācija atkritumu poligona ietekmes zonā dzīvojošajiem iedzīvotājiem, administrēšanas izmaksu segšanai par Valsts kasē atvērto poligona slēgšanas kontu, iedzīvotāju diskomforta mazināšanai, ko rada piesārņojošās darbības un dabas resursu ieguve un lietošana.

Plānotie grozījumi akcīzes nodoklim

No 2024.gada līdz 2026.gadam pakāpeniski tiks paaugstinātas akcīzes nodokļa likmes:

- alkoholiskajiem dzērieniem (katru gadu par 5%, savukārt alum, vīniem, raudzētajiem dzērieniem un starpproduktiem – tiks palielināts katru gadu vidēji par 10%),

- tabakas izstrādājumiem (cigaretēm katru gadu vidēji par 5,6% (cenas pieaugums uz 1 paciņu ~ 0,14 līdz 0,20 EUR), cigāriem un cigarellām katru gadu vidēji par 23,8%, pārējiem produktiem katru gadu par 5-10%),

- elektroniskajās smēķēšanas ierīcēs izmantojamam šķidrumam un elektroniskajās smēķēšanas ierīcēs izmantojamā šķidruma sagatavošanas sastāvdaļām (katru gadu vidēji par 21%, lai 2026.gadā akcīzes nodokļa likme sasniegtu 0,35 EUR par mililitru šķidruma),

- tabakas aizstājējproduktiem (katru gadu vidēji par 10%, lai 2026.gadā akcīzes nodokļa likme sasniegtu 160 EUR par 1000 g produkta),

- atsevišķiem naftas produktiem, kurus izmanto speciālajās ekonomiskajās zonās un brīvostās stacionārās iekārtās, celtņos un tamlīdzīgos objektos, iekārtās, kā arī tehnikā, kas pēc savas konstrukcijas nav paredzēta satiksmei pa koplietošanas ceļiem.

Akcīzes nodokļa likmju pirmā paaugstināšana ir paredzēta ar 2024.gada 1.martu.

Par kārtību samaksātā akcīzes nodokļa pārskaitīšanai parādu segšanai un atmaksai

Saskaņā ar 2022. gada 13. oktobrī pieņemtajiem grozījumiem likumā “Par akcīzes nodokli”, likuma 26.pants ir izteikts jaunā redakcijā, kā arī likums ir papildināts ar 26.1 pantu, kuros ir noteikti jauni nosacījumi patēriņam nodoto akcīzes preču pārvietošanai starp dalībvalstīm, kā arī ir noteikts jauns subjektu loks (sertificēti nosūtītāji vai īslaicīgi sertificēti nosūtītāji), kuri izvedot no Latvijas jau nodotās patēriņam akcīzes preces var pieprasīt VID samaksāto akcīzes nodokli pārskaitīt nodokļu parādu segšanai vai saņemt tā atmaksu.

Šobrīd 11.01.2022. MK noteikumi Nr.9 paredz iespēju atmaksāt akcīzes nodokli tikai tādiem komersantiem, kas ir akcīzes nodokļa maksātāji un ir saņēmuši apstiprināta akcīzes preču noliktavas turētāja speciālo atļauju (licenci), bet sertificēts nosūtītājs vai īslaicīgi sertificēts nosūtītājs var nebūt akcīzes nodokļa maksātājs.

Noteikumu projekts paredz samaksāto akcīzes nodokli pārskaitīt nodokļu parādu segšanai, novirzīt to turpmākajiem nodokļu maksājumiem vai saņemt atmaksu:

- sertificētiem nosūtītājiem vai īslaicīgi sertificētiem nosūtītājiem – pēc akcīzes preču pārvietošanas uz citu dalībvalsti, kad e-SAD ir noslēgts citā dalībvalstī;

- personas, uz kurām neattiecas sertificētā nosūtītāja vai īslaicīgi sertificētā nosūtītāja nosacījumi – pirms akcīzes preču pārvietošanas uz citu dalībvalsti, jāiesniedz VID iesniegumu;

- patēriņam nodotās attiecīgās akcīzes preces nosūtītas tālpārdošanā fiziskajai personai citā dalībvalstī – pēc preču izvešanas komersants iesniegs brīvā formā aizpildītu iesniegumu.

Saskaņā ar Akcīzes nodokļa likumu nodokļa maksātājam ir jāatdod VID akcīzes nodokļa markas par laistām brīvā apgrozībā vai nodotam patēriņam akcīzes precēm, kuras plāno izvest uz valsti, kas nav dalībvalsts. Ministru kabineta noteikumi noteiks, ka tādā gadījumā pirms akcīzes preču izvešanas uz dalībvalsti ir jāiesniedz VID iesniegums un dokuments ar kuru akcīzes preces ir izvestas, kā arī citas dalībvalsts saņēmēja apliecinājums par akcīzes preču saņemšanu. Savukārt, ja akcīzes preces izved uz valsti, kas nav dalībvalsts ir jāiesniedz tikai dokuments, ar kuru akcīzes preces ir izvestas.

MK noteikumu projekts paredz, ka VID lēmumu par samaksātā akcīzes nodokļa par izvestām akcīzes precēm uz dalībvalsti vai uz valsti, kas nav dalībvalsti, pārskaitīšanu nodokļu parādu segšanai vai novirzīt to turpmākajiem nodokļu maksājumiem, vai veikt tā atmaksu pieņem 1 mēneša laikā.

Paaugstinās izložu un azartspēļu nodevu un nodokli

Likumprojekts paredz, sākot ar 2024. gadu:

- paaugstināt par 20% azartspēļu nodokļa likmi azartspēļu automātiem (par katra azartspēļu automāta katru spēles vietu) par kalendāro gadu no 5 172 EUR uz 6 204 EUR;

- paaugstināt par 20% azartspēļu nodokļa likmi ruletei un kāršu un kauliņu spēlei (par katru galdu) par kalendāro gadu no 28 080 EUR uz 33 696 EUR;

- paaugstināt par 20% azartspēļu nodokļa likmi azartspēlēm, kuras organizē, izmantojot telekomunikācijas (interaktīvās azartspēles) no 10% apmēra uz 12% apmēru no šīs spēles organizēšanas ieņēmumiem.

Plānotie grozījumi PVN likumā

Likumprojekta “Par valsts budžetu 2024. gadam un budžeta ietvaru 2024., 2025. un 2026. gadam” pavadošo likumprojektu paketē ir paredzēti grozījumi PVN likumā. Ja likumprojektu apstiprinās publicētajā redakcijā, tad savulaik samazinātā 5% PVN likme svaigiem augļiem, ogām un dārzeņiem būs spēkā tikai līdz šī gada beigām, un sākot ar 2024.gada 1.janvāri būs jāpiemēro PVN 21% apmērā.

PVN atbrīvojuma piemērošana sportam

Saskaņā ar PVN likumu šobrīd ar PVN neapliek izglītības pakalpojumus, tai skaitā pakalpojumus, kas cieši saistīti ar sportu, kā arī bērnu līdz 18 gadu vecumam uzturēšanos atpūtas un sporta nometnēs, tādos gadījumos, ja to sniedz izglītības iestāde un šī izglītības iestāde ir reģistrēta Izglītības iestāžu reģistrā.

PVN direktīvas pārņemšanas laikā Latvijā treniņu nodarbības bērniem organizēja iestādes, kuras atbilstoši normatīvajam regulējumam noteiktā kārtībā ir reģistrētas kā izglītības iestādes un īsteno izglītības procesu. Savukārt šobrīd pakalpojumus, kas cieši saistīti ar sportu organizē ne tikai iestādes, kas ir reģistrētas Izglītības iestāžu reģistrā, bet arī citas personas, piemēram biedrības, kas saņēmušas licenci pašvaldībā un nav reģistrētas Izglītības iestāžu reģistrā.

Likumprojekts nosaka, ka ar PVN neapliek biedrību un nodibinājumu reģistrā reģistrētas biedrības vai nodibinājuma noteiktu dalības maksu par piedalīšanos sporta sacensībās un maksu par sporta nodarbību, ko sniedz šī biedrība vai nodibinājums personām, kas nodarbojas ar sportu, ja sporta sacensību vai sporta nodarbību organizēšanas mērķis nav gūt papildu ienākumus šai biedrībai vai nodibinājumam.

Regulējums vairs neparedz vecuma ierobežojumu personām, kas nodarbojas ar sportu (sporta nodarbību), par kuru maksa netiek aplikta ar PVN. Tāpat ar PVN neapliks maksu par sporta nodarbību neatkarīgi no pārstāvētā sporta veida. Piemēram, neapliks ar PVN arī maksu par golfa kluba nodarbību, ja golfa klubs atbilst šā regulējumā minētajiem nosacījumiem. Cerams, par šo būs precizēts, ka ar nodarbību jāsaprot ne vien sporta (golfa) apmācību, bet arī pašu sportu (golfa spēlēšanu).

Savukārt pakalpojumiem, kas neatbilst šiem kritērijiem, it īpaši tiem, kas attiecas uz sporta klubiem un to darbību, piemēram, padomiem tirgzinībās un sponsoru piesaistīšanā, šo atbrīvojumu nevarēs piemērot.

Tāpat praksē ar PVN neapliek maksu par bērnu uzturēšanos nometnē, kuru organizēšanas un darbības kārtība reglamentēta atbilstoši normatīvajiem aktiem izglītības jomā, nevis maksu par bērnu uzturēšanos atpūtas un sporta nometnēs. Šajā regulējumā svītrots vecuma ierobežojums, proti 18 gadi, ņemot vērā, ka regulējums izglītības jomā paredz nosacījumus attiecībā uz nometņu organizēšanas un darbības kārtību.

PVN reģistrācijas slieksnis

Ņemot vērā inflācijas rezultātā uzņēmumu apgrozījuma kāpumu un lai mazinātu administratīvo slogu īpaši mazajiem uzņēmējiem attiecībā uz PVN reģistrācijas pienākumu, PVN reģistrācijas slieksni plānots celt līdz 50 000 EUR.

ES dalībvalstīs, tostarp arī Latvijā, PVN reģistrācijas slieksnis ir noteikts saskaņā ar ES Padomes Īstenošanas lēmumu, līdz ar to šobrīd Latvijai ir vēl jāsniedz iesniegumu EK par atļauju piemērot PVN reģistrācijas slieksni 50 000 EUR apmērā. Savukārt no 2025.gada 1.janvāra ir piemērojams PVN Direktīvas noteikums, kas paredz dalībvalstīm tiesības ieviest PVN reģistrācijas slieksni līdz 85 000 EUR bez īpašas atkāpes pieprasīšanas.

Automašīnas uzturēšanas izdevumi

Ņemot vērā paredzētos Uzņēmumu ienākuma likuma grozījumus, tiks grozīts arī PVN likums attiecībā uz reprezentatīvā automobiļa ekspluatācijas izdevumiem. Tādējādi PVN likuma 100.pantā tiks noteikts, ka priekšnodokļa atskaitīšanas ierobežojums ir attiecināms uz izmaksām, kas saistītas ar reprezentatīvā auto uzturēšanu (tai skaitā izmaksām par šādu automašīnu remontu un degvielas iegādi) un, kas rodas 60 mēnešu periodā, skaitot no brīža, kad automašīna ir reģistrēta īpašumā vai turējumā reģistrētam nodokļa maksātājam. Tas nozīmē, ja reprezentatīvais auto tiek izmantots gan saimnieciskās darbības vajadzībām, gan citiem mērķiem, pēc 60 mēnešu perioda, būs tiesības atskaitīt priekšnodokli 50% apmērā par izmaksām, kas saistītas ar reprezentatīvā auto uzturēšanu, izņemot tos gadījumus, kuri minēti PVN likumā un neierobežo priekšnodokļa atskaitīšanas tiesību izmantošanu.

Priekšnodokļa korekcija zaudētiem parādiem

Regulējumā par priekšnodokļa korekciju zaudētiem parādiem tiks grozīts:

- zaudētā parāda vērtība vienam preču vai pakalpojumu saņēmējam bez PVN ir 1 000 EUR (iepriekš 430 EUR) – attieksies par tiem PVN rēķiniem, kas izrakstīti sākot ar 2024.gada 1.janvāri;

- preču piegāde vai pakalpojumu sniegšana atbilstošajam preču vai pakalpojumu saņēmējam ir pārtraukta vismaz pirms 3 mēnešiem (iepriekš pirms 6 mēnešiem);

- preču piegādātājam vai pakalpojumu sniedzējam ir tiesības PVN summu par zaudēto parādu norādīt, iesniedzot jebkuru (kārtējo) PVN deklarāciju (iepriekš līdz pēctaksācijas gada 1.martam);

- atvieglota maksātnespējas procesa gadījuma kārtība, nosakot zaudēto parādu atgūšanu jau uzsākot maksātnespējas vai tiesiskās aizsardzības procesu (arī ārpustiesas kārtībā);

- paredzētas preču piegādātāja vai pakalpojuma sniedzēja tiesības valsts budžetā maksājamo PVN summu samazināt par zaudētā parāda PVN summu arī pēc izslēgšanas no PVN maksātāju reģistra;

- atjaunotas sadarbības gadījumā ar preču vai pakalpojuma saņēmēju – fizisku personu, preču vai pakalpojuma sniedzējam ir pienākums iemaksāt valsts budžetā PVN summu par iepriekš atskaitīto zaudētā parāda PVN summu.

Rakstu autors: Raivis Liberts

Grozījumi likumos “Par VSA” un “’Par IIN” sakarā ar partnerattiecību regulējumu

2023.gada 9.novembrī Saeima gala pieņēma grozījumus likumos “Par valsts sociālo apdrošināšanu” un “’Par iedzīvotāju ienākuma nodokli’”, kas ir ietverti partnerattiecību regulējuma ieviešanas likumprojektu pakotnē.

Grozījumi likumā “Par valsts sociālo apdrošināšanu” paredz, ka attiecīgu atbalstu atsevišķās dzīves situācijās, piemēram, personas nāves gadījumā, ir tiesīga saņemt persona, kurai ir partnerība kopā ar personu, kurai piešķirts sociālās apdrošināšanas pakalpojums, valsts sociālais pabalsts vai izdienas pensija. Grozījumi paplašina sociāli apdrošināmo personu loku, kā piemēram, ja persona uzturas attiecīgajā ārvalstī kā diplomātisko un konsulāro dienestu pildošas personas partneris, un starp šīm personām ir reģistrēta partnerība.

Grozījumi likumā ‘Par iedzīvotāju ienākuma nodokli’” paredz virkni nodokļu atvieglojumu starp personām, kurām ir noslēgta partnerība. Likumprojekts paredz, ka uz personām, kam ir partnerība, attiecināmas normas par aizdevuma, kas izsniegts, lai segtu ārstniecības vai izglītības izdevumus, kā arī tuvinieka izsniegta aizdevuma nepielīdzināšanu ienākumam. Arī attiecībā uz aizdevumiem noteiktas līdzīgas atkāpes par informācijas sniegšanu kā tuviniekiem, ja aizdevumu nodokļa maksātājam izsniegusi persona, ar kuru ir partnerība. Likumprojektā paredzēti gada apliekamajā ienākumā neietveramie un ar nodokli neapliekamie ienākumu veidi, kas attiecināmi arī uz personu, ar kuru nodokļu maksātājam ir partnerība, piemēram, papildpensiju kapitāls, savstarpējās dāvanas. Likumprojekts paredz arī, ka nodokļa atvieglojumi attiecināmi uz personas, ar kuru ir partnerība, uzturēšanu. Grozījumi stāsies spēkā 2024.gada 1.jūlijā.

Grozījumu likumprojekts IIN likumā attiecībā uz autoratlīdzību saņēmējiem

2023.gada 4.oktobrī MK ir iesniegts grozījumu likumprojekts IIN likumā. Grozījumu likumprojekts paredz līdz 2024.gada 31.decembrim pagarināt pārejas noteikumos paredzēto laika periodu, kura ietvaros autoratlīdzības saņēmējiem ir iespēja nereģistrēties kā saimnieciskās darbības veicējiem, bet nodokļus par viņiem nomaksā ienākuma izmaksātājs. Ņemot vērā paredzētos grozījumus Mikrouzņēmumu nodokļu likumā, plānots arī noteikt tikai vienu nodokļa likmi – 25% (šobrīd nodokļu likme ir 25% apmērā no ieņēmumiem līdz 25 000 euro un 40% apmērā no ieņēmumiem, kas pārsniedz 25 000 euro). Jāseko līdzi turpmākai grozījumu virzībai Ministru kabinetā un Saeimā.

Grozījumu likumprojekts likumā “Par VSA” par autoratlīdzību saņēmējiem

2023.gada 4.oktobrī Mk ir iesniegts grozījumu likumprojekts likumā “Par valsts sociālo apdrošināšanu”. Šī likumprojekta mērķis ir līdz 2024. gada 31. decembrim pagarināt likuma pārejas noteikumos paredzēto laika periodu, kura ietvaros autoratlīdzības saņēmējiem ir iespēja nereģistrēties kā saimnieciskās darbības veicējiem, bet nodokļus (gan iedzīvotāju ienākuma nodokli, gan valsts sociālās apdrošināšanas iemaksas) par viņiem nomaksā ienākuma izmaksātājs.

Priekšlikums iekļaut IIN attaisnotajos izdevumos hipotekāro kredītu procentus

2023.gada 20.septembra Saeimas Budžeta un finanšu (nodokļu) komisijas sēdē tika izskatīts jautājums par nepieciešamo rīcību mājokļu kreditēšanas jomā augstu likmju apstākļos. Finanšu ministrija prezentēja priekšlikumu uz laiku iekļaut IIN attaisnotajos izdevumos hipotekāro kredītu procentu maksājumus. Finanšu ministrija prezentēja divus iespējamos risinājumus:

- Procentu maksājumi tiek iesniegti kā attaisnotie izdevumi pilnā apmērā

- Prognozētā fiskālā ietekme ~63,6 milj. EUR par vienu gadu;

- Trūkums – Šo atbalstu nevarēs izmantot personas kurām ir bērni un mēnešalga līdz 1 000 EUR. Lielākie ieguvēji: persona ar vidējiem vai virs vidējiem ienākumiem.

- Procentu maksājumi tiek iesniegti kā attaisnotie izdevumi esošajā limitā (600 EUR)

- Prognozētā fiskālā ietekme ~6,9 milj. EUR par vienu gadu;

- Maksimālā summa ko var atgūt: 120 EUR;

- Trūkums: To nevarēs izmantot personas, kuras jau šobrīd izmanto visu limitu.

Ar Finanšu ministrijas sagatavoto prezentāciju var iepazīties šeit. Jāseko līdzi kādā būs tālākā virzība minētajiem priekšlikumiem.

Kā norāda FM, papildus jau spēkā esošajam attaisnoto izdevumu apmēram – 600 eiro – varētu iekļaut veiktos hipotekāro kredītu procentu maksājumus par mājokli līdz 2000 eiro apmērā gadā. FM norāda, ka minētais normatīvais regulējums būtu piemērojams hipotekāro kredītu maksājumiem, kas veikti, sākot ar 2023.gada 1.janvāri, jeb attiecīgais regulējums tiktu piemērots ar atpakaļvērstu spēku un būtu labvēlīgs nodokļu maksātājiem. Tomēr FM norāda, ka nodokļa maksātājs attaisnotos izdevumus varēs piemērot tikai tad, ja taksācijas gada laikā ir guvis ar IIN apliekamus ienākumus. Tāpat būtiski, ka nodokļa maksātājs IIN atmaksas veidā atgūst tikai 20% no attaisnoto izdevumu apmēru.

Lai nodokļa administrēšanas procesu padarītu iespējami efektīvāku, būtu nosakāms, ka kredītiestādes līdz pēctaksācijas gada 1.februārim VID sniedz informāciju par fizisko personu taksācijas gada laikā veiktajiem hipotekāro kredītu procentu maksājumiem par mājokli. Ja hipotekārais kredīts ir ņemts citas ES dalībvalsts vai EEZ valsts kredītiestādē, nodokļa maksātājam hipotekārā kredīta procentu maksājumus par mājokli apliecinošus dokumentus VID ir jāiesniedz pašam.

Hipotekāro kredītu procentu maksājumus par mājokli attaisnotajos izdevumos varētu iekļaut tikai kārtējā taksācijas gadā un, līdzīgi kā iemaksas privātajos pensiju fondos un apdrošināšanas prēmiju maksājumu, nevarētu dalīt starp ģimenes locekļiem vai pārnest uz nākamajiem taksācijas gadiem. Ja šo regulējumu pieņems, protams.. Politiķu domas šai ziņā mainās strauji.

Kā ziņots, vienlaikus FM ir izstrādājusi un uzsākusi saskaņošanu grozījumiem UIN likumā, kas paredz noteikt bankām un patērētāju kreditēšanas pakalpojumu sniedzējiem pienākumu veikt UIN samaksu 20% apmērā par pirmstaksācijas gadā gūto peļņu, neatkarīgi no tā, vai tiek veikta šīs peļņas sadale.

ES tiesību akti

Atjaunināta kombinētā nomenklatūra 2024. gadam

Raksta autore: Dace Everte

Kā jau katru gadu, Eiropas Komisija ar Īstenošanas regulu 2023/2364 2023. gada 31. oktobrī publicēja pārskatīto un atjaunināto Kombinētās nomenklatūras (KN) versiju, kas būs piemērojama no 2024. gada 1. janvāra. KN jaunās redakcijas mērķis galvenokārt ir:

– īstenot pakāpenisku nodokļu likmju samazināšanu ražojumiem, uz kuriem attiecas nolīgums, kas ietverts Deklarācijā par informācijas tehnoloģiju ražojumu tirdzniecības paplašināšanu, (Padomes Lēmums (ES) 2016/971);

– ņemt vērā izmaiņas, kas saistītas ar statistiku, tirdzniecības politiku un tehnoloģiju un tirdzniecības attīstību; un

– grozīt dažu farmaceitisko vielu klasifikāciju, ņemot vērā HS un KN kodu interpretācijas attīstību, kā arī zinātnes atziņu attīstību.

EK rosina priekšlikumu par vienas pieturas nodokļu sistēmu MVU visā ES

Raksta autore: Aija Lasmane

2023. gada 12. septembrī Eiropas Komisija ierosināja jaunas iniciatīvas, lai atbalstītu Eiropas mazo un vidējo uzņēmumu (MVU) vajadzības pašreizējā ekonomiskajā vidē. Kā daļu no šiem centieniem Komisija ierosināja direktīvu, ar ko izveido galvenā biroja nodokļu sistēmu MVU – iespēju galvenā uzņēmuma valstī kārtot UIN saistības par citās ES valstīs esošajām pastāvīgajām pārstāvniecībām (Directive establishing a Head Office Tax System for SME – “HOT priekšlikums”).

Saskaņā ar HOT priekšlikumu:

- MVU, kas darbojas, izmantojot pastāvīgās pārstāvniecības dažādās ES dalībvalstīs, būs iespēja sazināties tikai ar vienu nodokļu administrāciju — ar galveno biroju;

- MVU aprēķinātu savas nodokļu saistības, pamatojoties uz tās galvenā biroja dalībvalsts piemērojamajiem noteikumiem, un tādējādi tajā iesniegtu vienu nodokļu deklarāciju;

- galvenā biroja dalībvalstij iesniegto nodokļu deklarāciju pēc tam kopīgo ar pastāvīgo pārstāvniecību dalībvalstīm; un

- galvenā biroja dalībvalsts pārskaitīs visus no tā izrietošos nodokļu ieņēmumus pastāvīgo pārstāvniecību dalībvalstīm.

Attiecībā uz darbības jomu HOT priekšlikums attiecas uz atsevišķiem MVU ar pastāvīgām pārstāvniecībām, un tas neattiecas uz MVU, kas darbojas starptautiski ar meitas uzņēmumu starpniecību. HOT priekšlikuma mērķis ir sniegt dažādus ieguvumus, piemēram: atbilstības izmaksu samazināšanu, nodokļu dubultās uzlikšanas, kā arī nodokļu strīdu riska samazināšanu. Ja Padome priekšlikumu pieņems, dalībvalstīm HOT priekšlikums būs jāievieš savos valsts tiesību aktos līdz 2025. gada 31. decembrim, un jaunie noteikumi tiks piemēroti no 2026. gada 1. janvāra.

Rakstu autore: Dace Everte

Aizliegts ievest Latvijā, Lietuvā, Igaunijā un Somijā auto ar Krievijas numuriem

Ko tad ir pateikusi Eiropas Komisija?

EK publicētajā informatīvajā materiālā ir skaidrots šāds jautājums: Vai Krievijas pilsoņi var uz laiku ievest personīgās preces un transportlīdzekļus, kas uzskaitīti pielikumā XXI un uz kuriem attiecas aizliegums, kas noteikts Regulas 833/2014 3.i pantā, piemēram, tūrisma braucieniem?

Saskaņā ar ES tiesas judikatūru sankcijas ir jāinterpretē plaši, cita starpā, lai nodrošinātu pieņemto aizliegumu efektivitāti un novērstu to apiešanu. Valstu kompetentajām iestādēm ir jāizvērtē katra situācija un jānovērtē, vai attiecīgi īstenot aizliegumus.

Padomes Regulas Nr. 833/2014 3.i pants aizliedz tieši vai netieši iegādāties, importēt vai nodot netieši, ja to izcelsme ir Krievijā vai ja tās ir Krievijas izcelsmes preces, kas uzskaitītas regulas XXI pielikumā, tiek eksportētas no Krievijas. Tas attiecas arī uz mehāniskajiem transportlīdzekļiem (automašīnām) ar KN kodu 8703.

Turklāt mehāniskie transportlīdzekļi ir preču kategorija, ko var apiet, tāpēc valsts tiesību akti ir jāgroza; kompetentajām iestādēm tiem jāpievērš īpaša uzmanība. Nav svarīgi, vai transportlīdzekļu izmantošana ir privāta vai komerciāla, ja vien uz transportlīdzekļiem attiecas kāds no KN kodiem, kas uzskaitīti sarakstā. XXI pielikumā (piemēram, KN kods 8703) un to izcelsme ir Krievijā vai tie tiek eksportēti no Krievijas.

Tas visticamāk attiecas uz transportlīdzekļiem, kuriem ir Krievijas numura zīmes un kuri ir reģistrēti Krievijā. To iespējamās uzturēšanās ilgums Savienībā un attiecīgi muitas procedūras, saskaņā ar kurām var tikt piemērotas šādas procedūras (piemēram, laišana brīvā apgrozībā vai ievešana uz laiku), arī nav būtiskas.

Attiecībā uz precēm, kas rada nenozīmīgas bažas par pasākumu apiešanu, piemēram, personīgās higiēnas precēm vai apģērbu, ko ceļotāji valkā vai kas atrodas viņu bagāžā, un kas nepārprotami paredzētas tikai personiskai lietošanai, vai arī apģērbu, ko ceļotāji valkā vai kas atrodas viņu bagāžā. Izmantošanai ceļojuma laikā, valsts kompetentajām iestādēm būtu jāturpina piemērot aizliegumu, samērīgā un saprātīgā veidā.

Vaicājot, kas notiks ar transportlīdzekļiem, kuriem ir Krievijas numura zīmes, bet tie jau atrodas Latvijā, VID norādīja, ka ES sankciju jomas regulējums un Eiropas Komisijas sniegtais skaidrojums neattiecas uz tiem transportlīdzekļiem, kuri jau atrodas Eiropas Savienībā, bet gan uz transportlīdzekļu iebraukšanu un ievešanu no Krievijas.

Kādos gadījumos un vai vispār iespējams konfiscēt automašīnas ar Krievijas numura zīmēm?

Turpmāk transportlīdzekļu, kas reģistrēti Krievijā, iebraukšana Eiropas Savienībā caur Latvijas robežšķērsošanas vietām tiek aizliegta. Personām, kuras pārvietojas ar Krievijā reģistrētu transportlīdzekli, nebūs iespējas iebraukt ar to ES, šķērsojot Latvijas valsts robežu. Personām ar šādiem transportlīdzekļiem no robežšķērsošanas vietas būs jāatgriežas atpakaļ Krievijā vai Baltkrievijā. Ja persona atteiksies pildīt muitas iestādes norādījumus, tajā skaitā doties atpakaļ uz Krieviju vai Baltkrieviju, saskaņā ar muitas jomas normatīvajiem aktiem būs iespējams lemt par transportlīdzekļa konfiskāciju. Latvijas tiesību akti paredz kriminālatbildību par sankciju neievērošanu. Tādējādi cilvēki tiek aicināti atturēties no atkārtotiem mēģinājumiem iebraukt ES cauri dažādām robežšķērsošanas vietām.

Minētais iebraukšanas aizliegums neattieksies uz transportlīdzekļiem, kas paredzēti ES un dalībvalstu diplomātisko un konsulāro pārstāvniecību, tostarp delegāciju, vēstniecību un misiju izmantošanai, tiem pārvietojoties. Vienlaikus personām tiks atļauts atgriezties no ES Krievijā ar vieglajiem transportlīdzekļiem, kas reģistrēti Krievijā, ja tie netiek deklarēti kā preces un tiek izmantoti tikai kā pārvietošanās līdzeklis.

EP: viedoklis par PVN direktīvas grozījumiem – PVN digitālajā laikmetā

Eiropas Parlamenta (EP) deputāti 2023. gada 22. novembrī pieņēma viedokli par likumdošanas procedūrām, ar kurām PVN režīms tiek atjaunināts, lai atbilstu digitālajam laikmetam.

- PVN digitālajā laikmetā

PVN direktīva tiek atjaunināta atbilstoši pašreizējā digitālā laikmeta realitātei. Eiropas Parlamenta deputāti pauda vispārēju atbalstu EK priekšlikumam un ierosināja par 1 gadu atlikt lielāko daļu tās elementu, lai atvieglotu uzņēmumiem atbilstību jaunajiem noteikumiem. Deputāti arī veica dažus grozījumus saistībā ar tiešsaistes platformu pienākumiem, jo īpaši attiecībā uz tām, kas darbojas īstermiņa izmitināšanas nozarē.

- PVN administratīvās sadarbības pasākumi

EP deputāti aicināja uzlabot sadarbību starp PVN krāpšanas apkarošanā iesaistītajām pusēm. Viņi arī norādīja, ka būtu jāuzlabo PVN numuru apstiprināšanas funkcionalitāte PVN informācijas apmaiņas sistēmā (VIES). Turklāt deputāti ierosināja, lai EK valstu nodokļu iestādēm nodrošinātu nepieciešamos finanšu un cilvēkresursus, lai pielāgotu to elektroniskās sistēmas.

- PVN noteikumi importēto preču tālpārdošanai

EP deputāti atbalstīja EK priekšlikumu, ar kuru tiek izdarīti grozījumi PVN direktīvā attiecībā uz PVN noteikumiem nodokļa maksātājiem, kas veicina importēto preču tālpārdošanu.

Eiropas Komisijas skaidrojums par PVN piemērošanu darījumiem ar degvielas kartēm

EST spriedums lietā C-235/18 Vega International ir īpaša lieta par to, kā PVN direktīvā aplūkotas darījumi, kas tiek veikti ar degvielas kartēm. Atgādināsim, ka šajā lietā EST nosprieda, ka degvielas kartes izsniedzējam nav tiesību uzskatīt savu darījumu par degvielas piegādi DUS klientam. Sekojoši, degvielas kartes izsniedzēja rēķinā par uzpildīto degvielu PVN piemērots nepamatoti. No tā izrietēja, ka DUS klients nav tiesīgs uz šī rēķina pamata veikt priekšnodokļa atskaitījumus. Kopumā spriedums radīja milzu stresu un sašutumu visā pārvadājumu nozarē, kur tradicionāli degvielas kartes bija plaši izmantotas.

EK norāda: lai gan bija nepieciešama visaptveroša analīze, lai novērtētu šā EST sprieduma sekas. Komisijas dienesti tagad vēlas pabeigt diskusijas, kas izriet no EST sprieduma minētajā lietā. Šis dokuments ir vērsts tikai uz degvielas piegādēm, un tam nevajadzētu būt plašākām sekām. Degvielas piegādēm degvielas karšu shēmu kontekstā piemērojams PVN režīms:

- Degvielas karšu sistēmas ietvaros veiktās piegādes raksturs ir atkarīgs no personas, kurai kā īpašniekam tiek nodotas tiesības rīkoties ar degvielu.

- Ja var konstatēt, ka tiesības rīkoties ar degvielu kā īpašniekam tiek nodotas degvielas kartes izdevējam, var uzskatīt, ka tas pērk un pēc tam piegādā degvielu.

- Vairākās situācijās, neraugoties uz to, ka tiesības rīkoties ar degvielu kā īpašniekam nav nodotas degvielas kartes izsniedzējam, tomēr var uzskatīt, ka šis izsniedzējs ir degvielas piegādātājs.

- Tas notiek, ja piegāde tiek veikta saskaņā ar PVN direktīvas 14. panta 2. punkta c) apakšpunkta piemērošanas jomu, jo tad pietiek ar degvielas īpašumtiesību nodošanu formālā juridiskā nosaukuma nozīmē, lai to uzskatītu par ar nodokli apliekamu “preču piegādi”. Tad piegādes un iegādes nosacījumi degvielas kartes izdevējam ir līdzīgi un starp degvielas kartes izdevēju un piegādātāju ir noslēgta vienošanās. Citiem vārdiem – degvielas karšu rēķinos norādītais PVN ir piemērots pamatoti un karšu lietotājiem ir tiesības uz tā atskaitīšanu.

EK rosina ieviest konsolidēto UIN bāzi

Raksta autors: Mārtiņš Rudzītis

Eiropas Komisija 12.09.2023. publicēja ilgi gaidītos priekšlikumus par konsolidēto UIN bāzi. BEFIT Direktīvas (Business in Europe: Framework for Income Taxation) mērķis ir aizstāt pašreizējās 27 valstu UIN sistēmas starptautiskām uzņēmumu grupām, kuru kopējie ieņēmumi pārsniedz EUR 750 miljonus. Šo priekšlikumu apstiprināšanai ir nepieciešama vienprātība, ņemot vērā ES un tās dalībvalstu dalīto kompetenci UIN jomā.

BEFIT priekšlikums

BEFIT nosaka vienotu noteikumu kopumu, lai noteiktu nodokļa bāzi uzņēmumiem, kas ir daļa no grupas, kura sagatavo konsolidētus finanšu pārskatus un uz kuru attiecas UIN kādā ES dalībvalstī. Direktīva paredz šādas piemērošanas jomas:

- Obligātā piemērošanas joma aptver pīlāra uzņēmumus (t.i., grupas, kuru gada kopējie ieņēmumi ir vismaz EUR 750 miljoni), bet tikai ES apakšgrupas, kuras atbilst 75% īpašumtiesību slieksnim. Grupām, kuru galvenie biroji atrodas trešās valstīs, to ES apakšgrupai būs papildus jāgūst vismaz EUR 50 miljonu gada kopējie ieņēmumi vismaz divos no četriem finanšu gadiem tieši pirms finanšu gada, kurā grupa sāka piemērot šo direktīvu, un tiem būs jāveido vismaz 5 % no grupas kopējiem ieņēmumiem.

- Brīvprātīga piemērošanas joma aptver mazākus uzņēmumus, kuri sagatavo konsolidētos finanšu pārskatus. Ja grupa piemēro vai izvēlas piemērot šīs direktīvas noteikumus, sistēma attieksies uz visu “BEFIT grupu”, t. i., visu ES nodokļu rezidentu uzņēmumu un ES izvietoto grupas pastāvīgo pārstāvniecību, kas atbilst īpašumtiesību slieksnim 75 % apmērā, apakšgrupu (t.s. “BEFIT grupas dalībnieki”).

Katra BEFIT grupas dalībnieka provizoriskā nodokļu rezultāta aprēķināšana.

Tāpat kā 2. pīlāra gadījumā nodokļa aprēķināšanas sākumpunkts ir grupas ES vienību finanšu pārskati. Vienkāršošanas nolūkā korekcijas tiek ierobežotas līdz nepieciešamajam minimumam, nevis tiek izstrādāta detalizēta UIN sistēma. Tādējādi BEFIT ietver mazāk nodokļu korekciju salīdzinājumā ar 2. pīlāru. Vienotā bāze ietver:

- peļņas sadali;

- finanšu aktīvus, kas paredzēti tirdzniecībai;

- aizņēmumu izmaksas, kas samaksātas personām ārpus BEFIT grupas, pārsniedzot ATAD procentu ierobežojumu;

- patiesās vērtības korekcijas un kapitāla pieaugumu, ko saņem dzīvības apdrošināšanas sabiedrības saistībā ar līgumiem, kas saistīti ar ieguldījumu apliecībām/indeksiem;

- soda naudas, sodus un nelikumīgus maksājumus; un

- uzņēmumu ienākuma nodokļus, kas jau ir samaksāti, vai papildnodokļus 2. pīlāra piemērošanai.

Visu BEFIT grupas dalībnieku provizoriskie nodokļu rezultāti tiks apkopoti vienotā “pūlā” ES grupas līmenī, kas būs “BEFIT nodokļu bāze”. Šai sistēmai ir šādas priekšrocības:

- pārrobežu zaudējumu atvieglojumi;

- nodokļu ieturējuma atcelšana tādiem darījumiem kā procentu un autoratlīdzības maksājumi BEFIT grupas ietvaros, ja vien maksājuma faktiskais īpašnieks ir BEFIT grupas dalībnieks;

- atsevišķu transfertcenu noteikumu vienkāršošana.

Lai nodrošinātu ES dalībvalstu kompetenci nodokļu likmju politikas jomā, priekšlikums ļauj ES dalībvalstīm ieviest papildu atskaitījumus, nodokļu atvieglojumus vai bāzes palielinājumus, ciktāl tie atbilst ES direktīvai par minimālo nodokli/ 2. pīlāram.

Darījumus starp BEFIT grupu un saistītām personām ārpus BEFIT grupas arī turpmāk regulēs spēkā esošie transfertcenu noteikumi.

Lai atvieglotu BEFIT administrēšanu, tiek plānots ieviest “vienas pieturas aģentūras” principu: mātes uzņēmumam būs jāiesniedz viena nodokļu deklarācija par visu BEFIT grupu vienai nodokļu administrācijai, kas to nosūtīs citām ES dalībvalstīm, kurās darbojas grupas sabiedrības. BEFIT direktīvu plānots piemērot no 2028.gada vidus.

EK pieņem likumdošanas iniciatīvu transfertcenu jomā

Raksta autors: Edgars Hercenbergs

Lai samazinātu transfertcenu tirgus pamatošanas slogu, EK sagatavojusi transfertcenu regulējumu, kas paredzēs noteikumus transfertcenu tirgus cenas noteikšanai saistošā veidā. Direktīva attieksies uz visiem Eiropas Savienības dalībvalstī reģistrētiem nodokļu maksātājiem, t.sk. pastāvīgajām pārstāvniecībām. Transfertcenu direktīvu plānots piemērot no 2026.gada sākuma. Informācija angliski par likumdošanas iniciatīvu pieejama šeit.

Latvijas tiesās

Rakstu autors: Oļegs Spundiņš

Par nokavēto nodokļu maksājumu atlīdzināšanu budžetam no SIA valdes locekļa

Lai VID rastos tiesības vērsties ar prasību pret valdes locekli par SIA nodokļu parādiem, ir jāizpildās visiem sekojošiem kritērijiem:

- nodokļu parāda summa pārsniedz 50 minimālo mēnešalgu kopsummu (EUR 31k);

- lēmums par nokavēto nodokļu maksājumu piedziņu ir paziņots juridiskajai personai;

- ir konstatēts, ka pēc nokavēto nodokļu maksājumu izveidošanās juridiskā persona ir atsavinājusi tai piederošos aktīvus un valdes locekļa darbības vai bezdarbības rezultātā nav pilnā apmērā veikti nokavētie nodokļu maksājumi likumā noteiktajos termiņos;

- ir sastādīts akts par piedziņas neiespējamību;

- juridiskā persona nav izpildījusi Maksātnespējas likumā noteikto pienākumu iesniegt juridiskās personas maksātnespējas procesa pieteikumu.

Konkrētajā lietā pieteicējs argumentējis, ka nav izpildījies 3. kritērijs. Proti, tā kā uzņēmumā bija 2 valdes locekļi un otrs valdes loceklis ir slēdzis darījumus kuru ietvaros tika atsavināti uzņēmuma aktīvi par labu ar šo uzņēmumu saistītai personai, tad atbildību nevar uzlikt pieteicējam. Turklāt par otra valdes locekļa darbībām pieteicējs ir vērsies Tiesībsargājošajās iestādes.

Pirmās divas tiesu instances noraidīja pieteikumu uzskatot, ka strīda darījumi ir saistoši pieteicēja sabiedrībai un, kamēr tie normatīvajos aktos noteiktajā kārtībā nav atzīti par spēkā neesošiem, tie ir spēkā esoši attiecībā pret trešajām personām. Tāpat Senāts atzina par pareizu otrās instances tiesas vērtējumu, ka, lai atbrīvotu pieteicēju no pienākuma segt nodokļu maksājumus, būtu jākonstatē, ka pieteicējs nav atbildīgs ne par juridiskās personas nokavēto nodokļu maksājumu izveidošanos, ne arī par juridiskās personas aktīvu atsavināšanu. Tātad būtu jāizpildās 2 kumulatīviem kritērijiem. Konkrētajā lietā Pieteicēja nav pierādījusi pirmā kritērija izpildi, secīgi nav pamata piemērot minēto tiesību normu.

Senāts vēlreiz uzver: komersantiem nav jāmaksā sadarbības partneru nodokļu parādus

Šī gada novembra nogalē Senāts izskatīja interesantu strīdu starp Latvijas komersantu un VID. Strīda būtība izskatāmajā lietā ir par sveša, t.i. cita komercuzņēmuma nodokļa parāda samaksu budžetā pēc attiecīgā VID rīkojuma.

VID, realizējot kāda komersanta nokavēto nodokļu maksājumu piedziņu, izdeva rīkojumu, ar kuru apķīlāja pie Pieteicējas esošos Parādnieka naudas līdzekļus, vienlaikus uzdodot Pieteicējai šo naudu ieskaitīt valsts budžetā. Pieteicēja, neievērojot minēto rīkojumu, samaksāja Parādniekam par tā sniegtajiem pakalpojumiem summu, kas vairākkārt pārsniedza tā nodokļa parādu.

Konstatējot Pieteicējas naudas pārskaitīšanu Parādniekam, VID, izdeva Pieteicējai brīdinājumu, ka izbeigs tās saimniecisko darbību, ja Pieteicēja rīkojumā norādītos naudas līdzekļus neieskaitīs valsts budžetā. Pēc 15 dienām VID apturēja Pieteicējas saimniecisko darbību, atzīstot, ka Pieteicēja, neizpildot dienesta rīkojumu, ir veikusi darbības, kas uzskatāmas par izvairīšanos no nodokļu maksāšanas.

Pieteicēja VID lēmumu par saimnieciskās darbības apturēšanu apstrīdēja, tomēr ieskaitīja valsts budžetā VID pieprasīto summu. 3 dienu laikā VID atjaunoja Pieteicējas saimniecisko darbību, atzīstot, ka Pieteicēja, ieskaitot valsts budžetā VID noteikto summu, ir novērsusi pārkāpumu.

Izskatot Pieteicējas apstrīdēšanas iesniegumu, VID Ģenerāldirektore to noraidīja, atzīstot to par tiesisku un noraidot Pieteicējas lūgumu par mantisko zaudējumu atlīdzināšanu tās budžetā samaksātā sveša nodokļu parāda apjomā. Pieteicēja, uzskatot, ka ir nepamatoti piespiesta maksāt citas sabiedrības nodokļu parādus, vērsās tiesā ar prasījumu atzīt lēmumu par prettiesisku un atmaksāt budžetā ieskaitītos naudas līdzekļus.

Pirmās instances tiesa tikai daļēji piekrita Pieteicējas pozīcijai, atzīstot VID lēmumu par prettiesisku, bet noraidot Pieteicējas prasību par nodarītā zaudējuma atlīdzināšanu. Otrās instances tiesa, izmantojot Administratīvā procesa likumā noteiktās tiesības, vienkārši piekrita rajona tiesas motivācijai neizskatot lietu pēc būtības.

Senāts nepiekrita vairākiem zemākās instances tiesas secinājumiem.

Pirmkārt, Senāts nepiekrita, ka neskatoties uz saistību izpildi pret Parādnieku, Pieteicējai saglabājās pienākums pildīt VID rīkojumu. Senāts atzinis, ka pēc tam, kad Pieteicēja bija izpildījusi saistības pret Parādnieku, faktiskā un tiesiskā situācija, kurā bija izdots VID rīkojums, bija mainījusies un vairs nepastāvēja apstākļi, kuros šāds rīkojums būtu pamatots. Apgabaltiesa šo apstāklis nav novērtējusi, kā arī nav sniegusi jebkādu citu tiesisko pamatu Pieteicējas pienākumam segt citas personas parādus.

Otrkārt, apstāklis, ka Pieteicēja rīkojās pretēji VID rīkojumam, var būt pamats piemērot normatīvajos aktos paredzētas sankcijas par piedziņas izpildītāja obligāto prasību neievērošanu. Taču tas nevar būt patstāvīgs pamats ar prasību par parāda samaksu vērsties pret personu, kura pati nav parādnieks.

Treškārt, Senāts izteica kritiku par to, ka Pieteicējas saimnieciskās darbību apturēšanu Apgabaltiesa atzina par nepamatotu tikai tādēļ, ka VID nebija sniedzis pamatojumu, ka par Pieteicējas pārkāpumu būtu piemērojamas tik būtiskas sekas kā saimnieciskās darbības apturēšana. Senāta ieskatā lēmums par saimnieciskās darbības apturēšanu būtu jāvērtē visupirms tieši no tā aspekta, vai VID vispār bija tiesības Pieteicējai uzlikt pienākumu samaksāt naudas summu nodokļu parāda apmērā. Šādā aspektā apgabaltiesa VID lēmumu nav vērtējusi.

Visbeidzot Senāts atzina, ka arī apgabaltiesas secinājums par to, ka nav pamata Pieteicējas vēlāk budžetā samaksāto naudas summu atmaksāt, ir balstīts ar tiesību normām nepamatotajā secinājumā, ka Pieteicējai arī pēc apstākļu maiņas bija jāiemaksā budžetā naudas summa sveša nodokļu parāda apmērā.

Atceļot apgabaltiesas spriedumu Senāts ieskicēja arī vadlīnijas lietas jaunajai izskatīšanai. Proti, tas norādīja, ka ja lietā tiktu atzīts, ka pēc tam, kad Pieteicēja bija izpildījusi saistības pret Parādnieku, tai vairs nepastāvēja pienākums pildīt VID rīkojumu, tad būtu pamats secināt, ka VID lēmums par saimnieciskās darbības apturēšanu ar prasību pieteicējai iemaksāt valsts budžetā nodokļu parāda summu, bija patstāvīgs jauns pamats šādam pienākumam. Ja tiesa atzītu lēmumu par saimnieciskās darbības apturēšanu par prettiesisku, tas būtu pamats novērst šā lēmuma sekas. Ar nepacietību gaidīsim jaunu apgabaltiesas spriedumu šajā lietā.

Par darījuma vērtības un tirgus vērtības attiecību ietekmi uz PVN

Senāts noskaidroja, ka attiecīgajā PVN likuma tiesību normā ir paredzēti divi priekšnoteikumi, kuriem iestājoties ar nodokli tiek aplikta nevis darījuma dokumentos norādītā atlīdzība, bet gan darījuma tirgus vērtība. Proti,

1) dokumentos norādītā darījuma vērtība ir lielāka par tirgus vērtību, un

2) preču piegādātājam nav tiesību atskaitīt priekšnodokli pilnā apmērā.

Analizējot PVN direktīvas un atziņas EST judikatūrā, Senāts secināja, ka PVN likuma noteikums „preču piegādātājam vai pakalpojumu sniedzējam nav tiesību atskaitīt priekšnodokli pilnā apmērā” aptver tādus gadījumus, kad preču piegādātājs vai pakalpojumu sniedzējs veic ar PVN neapliekamus vai tādus darījumus, kuros ir tiesības nodokli atskaitīt proporcionāli, un kas mākslīgi palielina cenu ar nodokli apliekamām piegādēm, kurš ir ar to saistīts, un šīs piegādes vērtības maiņas rezultātā rodas tieši zaudējumi no neiekasētiem nodokļiem. Citiem vārdiem, preču vai pakalpojumu saņēmējs var pilnībā atgūt priekšnodokli, bet, palielinot vērtību, piegādātājam izdodas mainīt attiecību starp veikto apliekamo un neapliekamo piegāžu vērtību, lai panāktu lielāku atgūstamā PVN īpatsvaru.

VID paskaidroja, ka pārsūdzētā lēmuma pieņemšanas laikā nebija pareizi izpratis piemērojamo tiesību normu, jo uzskatīja, ka tiesību normā nav paredzēti divi priekšnoteikumi, bet gan viens. Proti, VID uzskatīja, ka ir viens priekšnoteikums „darījuma vērtība ir lielāka par tirgus vērtību”, bet „preču piegādātājam vai pakalpojumu sniedzējam nav tiesību atskaitīt priekšnodokli pilnā apmērā” ir sekas, nevis otrs priekšnoteikums. Minēto apliecinot VID vēstule Finanšu ministrijai, kurā lūgts skaidrot tiesību normu piemērošanu. Senāts atcēla apgabaltiesas spriedumu un nodeva lietu jaunai izskatīšanai apelācijas instances tiesā.

Neatmaksājot PVN pārmaksu, VID atsaka, nevis neizdod labvēlīgu lēmumu

Ko šis juridiskais kalambūrs nozīmē latviski? Ja agrāk pēc VID lēmuma neatmaksāt PVN nodokļu maksātājs varēja kritiski paskatīties uz savu dokumentu bāzi, pameklēt papildus pierādījumus un prasīt pārmaksātā PVN atmaksu vēlreiz, tad pēc šī sprieduma tas kļuvis bīstami. Jāapstrīd VID lēmumu, savādāk ir risks palikt bez sava PVN. Šo secinājumu, Senāta ieskatā, apstiprina likums „Par nodokļiem un nodevām”, kas paredz, ka pārmaksātās nodokļu summas dzēš, ja VID pieņēmis lēmumu atteikt pārmaksātās nodokļu summas atmaksāšanu un minētais lēmums stājies spēkā un kļuvis neapstrīdams, vai stājies spēkā attiecīgs tiesas nolēmums.

Šī gada oktobra sākumā Senāts ir pieņēmis visai interesantu spriedumu, no kura izriet vairākas oriģinālās atziņas attiecībā uz nodokļu atmaksas apstiprināšanas strīdiem, iespējams, ar tālejošajām sekām.

Prasījuma būtības noskaidrošana

Lai izprastu, kāda veida prasījums ir strīdos par PVN pārmaksas apstiprināšanu un atmaksu, Senāts ir vērtējis, kas vispār ir PVN pārmaksa un kas pēc būtības ir VID lēmums neapstiprināt pārmaksu. Senāts tādēļ secina PVN pamatprincipu, ka atskaitīšanas tiesības ir PVN sistēmas mehānisma neatņemama sastāvdaļa un tās principā nevar tikt ierobežotas.

Vērtējot Satversmes tiesas secinājumus attiecībā uz PVN neitralitātes principu, Senāts konstatējis ka PVN pārmaksa pēc savas būtības ir nodokļu maksātāja īpašums – viņa finanšu līdzekļi. Šo līdzekļu paturēšana valsts rīcībā, attiecīgajā laika posmā liedzot iespēju nodokļu maksātājam ar tiem rīkoties, ir Latvijas Satversmes noteikto pamattiesību (tiesību uz īpašumu) ierobežojums.

Tādēļ Senāts uzskata, ka prasījumu tiesai persona var formulēt kā prasījumu atdot personas īpašumu, kura neatdošanas pamatojums arī ir vienīgais strīdus priekšmets tiesā. Tas vienlaikus nozīmē, ka tiesa ir ierobežota vērtēt tādu pamatojumu priekšnodokļa atskaitīšanas tiesību liegšanai, kas nav norādīts administratīvajā aktā.

Administratīvā akta būtības noskaidrošana

Vērtējot likuma „Par nodokļiem un nodevām” un PVN likuma iekļauto regulējumu, Senāts uzskata, ka VID, neapstiprinot un neatmaksājot pārmaksu, būtībā nevis atsaka izdot labvēlīgu administratīvo aktu par tiesībām uz pārmaksas atmaksu (šādas tiesības nodokļu maksātājam pastāv jau uz darījumu un deklarāciju pamata), bet gan izdod nelabvēlīgu administratīvo aktu, ar kuru atsaka atzīt un īstenot šīs tiesības.

Senāts uzsver, ka minētā likuma Par nodokļiem un nodevām norma neapšaubāmi norāda uz lēmuma par pārmaksas neapstiprināšanu un neatmaksāšanu kā nelabvēlīga administratīvā akta dabu. Proti, PVN gadījumā ar to vien tiek neatgriezeniski izbeigtas nodokļa maksātāja tiesības uz priekšnodokļa atskaitīšanu deklarētajā apjomā. Senāta ieskatā tās ir tieši tādas pašas sekas kā audita gadījumā.

Senāts norāda, ka tieši tādēļ, neatkarīgi no tā, vai ar priekšnodokļa atskaitīšanas tiesību liegumu ir pamatots lēmums par papildu nodokļa aprēķinu vai nodokļa pārmaksas apstiprināšanas un atmaksas atteikums, VID to ir jāuztver kā nodokļa maksātājam piemītošu un likumā noteikti paredzētu tiesību liegšanu, kas ir pamatojama kā nelabvēlīgs administratīvais akts.

Tiesā veicamās pārbaudes robežas

Šādā gadījumā tiesai nav pašai pēc savas iniciatīvas jāpārbauda visi iespējamie šķēršļi, kas varētu būt tiesību atskaitīt priekšnodokli īstenošanai. Tiesas pārbaudes apjoma robežas tieši attiecībā uz priekšnodokļa atskaitīšanas tiesībām nosaka VID lēmumā norādītais pamatojums.

Ja VID lēmums par pārmaksas neapstiprināšanu un neatmaksāšanu nav pieņemts audita rezultātā, tad arī tiesai nav jāveic izmeklēšana tādā apjomā un dziļumā, kas būtībā aizvietotu auditu, kuru VID nav veicis. Tikai tad, ja tiesas izmeklēšanā apstiprinās VID pamatojums priekšnodokļa atskaitīšanas tiesību liegšanai, tas var būt pamats neatcelt administratīvo aktu.

Savukārt, ja priekšnodokļa atskaitīšanas tiesības liegtas nepamatoti un tādējādi atkrīt tas šķērslis pārmaksas apstiprināšanai, ko VID bija norādījis, tiesai ir pamats ar spriedumu uzlikt pienākumu VID apstiprināt pārmaksu.

Vienlaikus Senāts norāda, ka VID, jau veicot pārbaudi par nodokļa pārmaksas pamatotību, vai arī pēc tam, tostarp tiesas procesa laikā vai pat pēc tiesas sprieduma, var nonākt pie secinājuma, ka nepieciešama rūpīgāka lietas apstākļu noskaidrošana auditā. Tādā gadījumā VID nav šķēršļu veikt auditu lai pilnībā izvērtēt nodokļa maksātāja nodokļu saistības.

Secinājumi

Senāta spriedumā paustās atziņas šajā lietā viennozīmīgi ir atzīstamas par svaigu skatījumu uz tiem pašiem jautājumiem un procesiem pie kuriem sen jau esam pieraduši. Paliek liels jautājums – vai turpmākajā VID darbībā ir gaidāmas kardinālas pārmaiņas attiecībā uz konkrēto nodokļu strīdu lietu kategoriju. Proti, vai VID atteikumi nodokļu pārmaksas apstiprināšanai un atmaksai būs uzskatāmi par līdzvērtīgiem lēmumiem VID veiktajos kontroles pasākumos, ar visām no tā izrietošajām sekām. Jau no oktobra sākuma, ieteiktu komersantiem būt īpaši uzmanīgiem ar ikdienišķajiem VID atteikumiem priekšnodokļa apstiprināšanai un atmaksai, apsverot domu par šāda VID lēmuma apstrīdēšanu, jo, iespējams, Jūs varat zaudēt tiesības uz nodokļu pārmaksu vienkārši nokavētā procesuālā termiņa dēļ.

Kopdzīves partnera veiktie ieguldījumi NĪ = pieteicējas veiktie ieguldījumi

Senāts noraidīja VID kasācijas sūdzību IIN strīda lietā par pieteicējas deklarētiem ieguldījumiem atsavinātajā nekustamajā īpašumā. VID uzskatīja, ka apgabaltiesa nepamatoti atzinusi par pieteicējas izdevumiem tos izdevumus, kuru apliecinošajos dokumentos kā maksātājs, preču saņēmējs vai pircējs norādīta cita persona, ar kuru pieteicējai ir bijusi kopdzīve. VID norādīja, ka kapitāla pieauguma aprēķinā ņem vērā tieši konkrētās personas izdevumus. Savukārt, pierādījumu par to, ka pieteicējas kopdzīves partnera veiktos maksājumus pieteicēja būtu kompensējusi no saviem līdzekļiem, lietā nav.

Senāts nepiekrita VID viedoklim un norādīja sekojošo.

Pirmkārt, apgabaltiesa ir ņēmusi vērā, ka ēku būvniecības un finansēšanas procesā pieteicējas kopdzīves partneris rīkojās atbilstoši pieteicējas pilnvarojumam. Šādās situācijās apgabaltiesa pieteicējas kopdzīves partnera rīcību atzina par pieteicējas vārdā veiktu rīcību.

Otrkārt, par situācijām, kurās pieteicēja savam kopdzīves partnerim neatlīdzināja izdevumus, apgabaltiesa atzina, ka pieteicēja būtībā ir saņēmusi dāvinājumu.

Treškārt, apgabaltiesa nerada pamatu secināt, ka visi strīdus izdevumi būtu šādi dāvinājumi pieteicējai, jo konstatēja, ka, piemēram, attiecībā uz tās naudas ieguldīšanu nekustamā īpašuma būvniecībā, ko pieteicējas kopdzīves partneris ieguva, ņemot tieši tam paredzētu kredītu bankā, pieteicēja apzinājās savas saistības atdot šo naudu. Tā kā strīdus nekustamais īpašums ir atsavināts 2016. gadā, attiecīgajā laikposmā likums neparedzēja nedz aizdevuma, nedz dāvinājuma aplikšanu ar nodokli.

Šādā veidā apgabaltiesa pēc kārtas izvērtēja visus maksājumus un atsevišķus no tiem, lai arī tajos uzrādīts tikai pieteicējas kopdzīves partneris, atzina par veiktiem pieteicējas uzdevumā vai pieteicējas vārdā. Citādi formulējot – pieteicējas kopdzīves partneris viņu aizstāj darījumu kārtošanā vai viņam bija tiesības pieteicējas vārdā veikt un viņš veica rēķinu samaksu. No minētā Senāts secināja, ka pretēji VID kasācijas sūdzībā paustajam, apgabaltiesa nav citas personas izdevumus uzskatījusi par pieteicējas izdevumiem. Ņemot vērā pierādījumus, apgabaltiesa tos uzskatīja par pašas pieteicējas izdevumiem, jo viņas kopdzīves partneris rīkojās viņas vārdā un viņas uzdevumā.

Senāts piekrita, ka apgabaltiesa, atsaucoties arī uz abu personu kopdzīves faktu un kopīgās saimniecības dēļ radītajām pierādīšanas grūtībām, nav pētījusi, kā tālāk pieteicēja nokārtoja saistības ar kopdzīves partneri. Bet tas nozīmē, ka pēc būtības nav noskaidrots nevis tas, kura persona veica ieguldījumus kapitālā (ir atzīts, ka tā bija pieteicēja), bet tas, vai un kā pieteicēja norēķinājās ar kopdzīves partneri. Taču šim apstāklim konkrētajā gadījumā nav izšķirošas nozīmes pieteicējas ienākuma aprēķinā, jo apgabaltiesa ir ņēmusi vērā, ka jebkurā gadījumā tas nemainītu apliekamo ienākumu apjomu – pat dāvinājuma gadījumā tas neveidotu apliekamu ienākumu.

VID prakse biedrību SLO statusa atņemšanā izrādās nepamatota

Nu jau vairākus gadus atpakaļ VID sāka pieņemt lēmumus par sabiedriskā labuma organizācijas statusa atņemšanu biedrībām. Šie lēmumi pārsvarā bija pamatoti ar VID viedokli, ka biedrības veic saimniecisko darbību un tā ir kļuvusi par konkrētās biedrības pamatdarbību, ar peļņas gūšanas raksturu, kas nav saistīta ar tās statūtos noteikto mērķu īstenošanu. Līdzīga satura lēmums tika pieņemts arī biedrībai „Latvijas Treneru tālākizglītības centrs” atņemot tai SLO statusu. Biedrība organizē mācības un seminārus sporta speciālistiem.

Kasācijas kārtībā bija noskaidrojams, kādos apstākļos biedrības veikta darbība par atlīdzību ir savienojama ar biedrības institūta būtību. VID kasācijas sūdzībā ir norādījis, ka biedrību pamatdarbības galvenajam finansēšanas avotam ir jābūt ziedojumiem, dāvinājumiem, dotācijām un biedru naudai. Senāta norādījis, ka šāds uzstādījums, no normatīvajiem aktiem, kas regulē biedrību darbību, kam piešķirts SLO statuss, neizriet. Līdz ar to tas, ka Biedrības ienākumus lielākoties veido Biedrības iekasētā maksa par mācībām, pats par sevi nenonāk pretrunā ar Biedrību un nodibinājumu likumā noteikto. Šajā aspektā būtisks ir kopskats uz Biedrības veiktās darbības būtību un minētajā veidā iegūto finanšu līdzekļu apriti.

Apstākļos, kad mācību organizēšanas rezultātā gūto ienākumu aprite notiek tādējādi, ka tie atkal no jauna tiek ieguldīti mācību organizēšanā (jeb – Biedrības statūtos noteiktā mērķa sasniegšanā), nav pamata runāt par tādu pamatdarbību, kas nav vērsta uz statūtos noteiktā mērķa (bez peļņas gūšanas rakstura) īstenošanu. Senāts norāda, ka no konstatējuma par to, ka atsevišķas darbības, ko Biedrība veikusi, cita starpā nesaņemot par to atlīdzību, nevar izdarīt secinājumu, ka šīs darbības (nevis mācību organizēšana) ir Biedrības pamatdarbība.

No lietas kopumā izriet, ka tieši mācību organizēšana par maksu ir Biedrības pamatdarbība. Bet, tā kā Biedrība mācības nav organizējusi peļņas gūšanas nolūkā, nav pamata secināt, ka mācībām ir komerciāls raksturs un ienākumu izlietošana mācību nodrošināšanai neatbilst statūtos noteiktajam mērķim. VID nav pamatojis arī to, ka Biedrība būtu pārkāpusi aizliegumu sadalīt mantu un finanšu līdzekļus starp dibinātājiem, valdes locekļiem, kā arī izmantojusi tos labuma gūšanai.

Ja nodala nekustamo īpašumu, tam no jauna jāskaita 5 gadus īpašumā (IIN)

Par šo nodokļu strīdu rezultātu apgabaltiesā esam jau rakstījuši vienā no mūsu iepriekšējiem nodokļu vēstīm. Šoreiz – turpinājums ar atziņām no Senāta. Atgādinām lietas faktiskos apstākļus.

VID privātpersonas nodokļu pārbaudes rezultātā konstatēja, ka pieteicēja:

- pamatojoties uz 2001.gada 17.septembra dāvinājuma līgumu, ieguvusi īpašuma tiesības uz strīdus nekustamo īpašumu A.

- 2015.gada 8.aprīlī, pamatojoties uz dāvinājuma līgumu, īpašuma tiesības uz Nekustamo īpašumu A nostiprinātas pieteicējas dēlam.

- Savukārt 2015.gada 15.jūlijā, pamatojoties uz atcēlēju līgumu, Nekustamais īpašums A atkal reģistrēts pieteicējas īpašumā.

- Pēc atcēlēja līguma noslēgšanas un Nekustamā īpašuma A atkārtotās reģistrēšanas uz pieteicējas vārda no Nekustamā īpašuma A atdalīta zemes vienība, izveidojot nekustamo īpašumu B. 2016.gada 30.maijā pieteicēja pārdevusi nekustamo īpašumu B.

- Savukārt 2017.gada 4.janvārī pieteicēja pārdevusi arī Nekustamo īpašumu A.

VID sākotnējā lēmumā konstatēja, ka pieteicēja ar IIN apliekamus ienākumus ir guvusi gan nekustamā īpašuma B, gan nekustamā īpašuma A atsavināšanas rezultātā. Citiem vārdiem sakot, papildu maksājamo nodokli VID noteica par ienākumiem, ko pieteicēja guvusi divu nekustamo īpašumu atsavināšanas rezultātā.

Apgabaltiesa atzinusi, ka strīdus nekustamais īpašums pieteicējas īpašumā ir bijis ilgāk nekā 13 gadus un nepilnus 7 gadus tajā pieteicēja bija deklarējusi savu dzīvesvietu. Līdz ar to apgabaltiesa atzinusi, ka izpildās likuma „Par iedzīvotāju ienākuma nodokli” attiecīgie izņēmuma noteiktumi, un ar nodokli neapliek ienākumu no strīdus nekustamā īpašuma atsavināšanas. Tādēļ apgabaltiesa pārsūdzēto VID lēmumu atzinusi par nepamatotu un atcēlusi.

Senāts konstatēja, ka VID IIN un nokavējuma naudu ir aprēķinājis atsevišķi par katra nekustamā īpašuma (A un B) atsavināšanas rezultātā gūto ienākumu. Savukārt nodokļu maksājumu aprēķinu pareizība saistībā ar ienākumiem, ko pieteicēja guvusi, atsavinot nekustamo īpašumu B, apgabaltiesas spriedumā nav pārbaudīta un vērtēta.

Šim faktam ir būtiska nozīme, jo pēc zemes vienības atdalīšanas tā iegūst patstāvīga nekustamā īpašuma statusu. Tas, savukārt, nozīmē, ka pieteicēja, atsavinot šādu atdalīto nekustamo īpašumu, atsavina jaunu nekustamo īpašumu. Tāpēc attiecībā uz ienākumu, kas gūts šāda nekustamā īpašuma atsavināšanas rezultātā, atsevišķi jāpārbauda, vai iestājas likumā paredzētie kritēriji, lai ienākumu kvalificētu kā ar IIN neapliekamu ienākumu. Savukārt, konstatējot pamatu gūtā ienākuma aplikšanai ar nodokli, jāpārbauda nodokļu maksājumu aprēķinu pareizība. Tā kā apgabaltiesa to nav darījusi, apgabaltiesas spriedums ir atceļams daļā, un lieta šajā daļā nosūtāma jaunai izskatīšanai.

Senāts atgādina VID, ka tas nepārvērtē lietas apstākļus un pierādījumus

Senāts ir atteicis ierosināt kasācijas tiesvedību, jo VID kasācijas sūdzība izskatāmajā lietā bija veidota kā VID pārmetumi tiesai, ka tā vai nu nav vērtējusi atsevišķus lietas apstākļus un pierādījumus, vai nu tos ir vērtējusi nepietiekami rūpīgi. Savukārt šo viedokli VID pamato ar savu redzējumu, kā ir vērtējami lietas apstākļi, pierādījumi un pieteicējas paskaidrojumi.

Rezultātā VID norāda, ka tiesa ir nepareizi piemērojusi PVN likumu un vairākas APL normas, kas noteic lietas apstākļu noskaidrošanas un pierādījumu novērtēšanas prasības. Senāts konstatēja, ka:

(a) VID neizskaidro, kā tieši ir izpaudies PVN likuma normas pārkāpums;

(b) VID tiesību normas pārkāpumu sasaista ar procesuālo tiesību normu pārkāpumu; proti, VID ieskatā, tā kā tiesa nepareizi novērtēja lietas apstākļus un pierādījumus, tad tiesa nepamatoti secināja, ka pieteicēja ir ievērojusi priekšnodokļa atskaitīšanas tiesības.

Līdz ar to būtībā kasācijas sūdzība veidota vienīgi no VID apsvērumiem par lietas apstākļu un pierādījumu vērtēšanu. Senāts atzinis, ka kasatora nepiekrišana tiesas spriedumā norādītajam pierādījumu novērtējumam un kasatora atšķirīgais pierādījumu novērtējums nav uzskatāms par APL normu par pierādījumu novērtēšanas principiem pārkāpumu. Pamats uzskatīt, ka šī tiesību norma ir pārkāpta, būtu tad, ja, piemēram, tiesas izdarītie secinājumi vai nu vispār nebalstās uz pierādījumiem, bet tikai uz pieņēmumiem, vai ja secinājumi loģiski nevar izrietēt no novērtētajiem pierādījumiem, vai ja kāda pierādījuma saturs ir acīmredzami nepareizi noskaidrots. Senāts norādījis, ka tas, ka VID nepiekrīt apgabaltiesas apstākļu un pierādījumu vērtējumam, nenorāda uz tiesību normu pārkāpumiem.

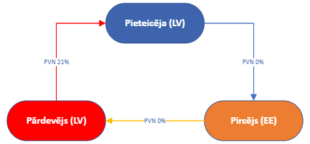

Senāts atceļ spriedumu par PVN 0% piemērošanu ES piegādes darījumiem

Tuvojoties septembra beigām, Senāts, izskatot kārtējo PVN strīda lietu nonāca pie secinājumiem, kas nesakrīt ar pirmās un otrās instances tiesas spriedumiem, gan attiecībā uz tiesiskā regulējuma interpretāciju un piemērošanu, gan uz otrās instances tiesas sprieduma pamatojumu.

Strīda lietas apstākļu apraksts

Pārdevējs (LV nodokļu maksātājs) ir realizējis Pieteicējai (LV nodokļu maksātājs) preces, kuras tā nekavējoties pārdeva Pircējam (Igaunijas nodokļu maksātājs). Savukārt, Pircējs pēc 3 dienām piegādāja Pārdevējam identiska apjoma preces par cenu, kas sakrīt ar Pieteicējas piegādātās preces cenu (skat. zīmējumu).

Analizējot šo darījumu struktūru, rodas iespaids par tās simulatīvu raksturu. Arī VID uzskatījis, ka konkrētajā gadījumā ir konstatējama formālā dokumentu noformēšana ar mērķi gūt nepamatotas PVN sistēmas priekšrocības, un Pieteicēja zināja, ka piedalās ar PVN krāpšanu saistītās darbībās.

Strīda būtība konkrētajā lietā ir par to, vai Pieteicējai bija tiesība veikt priekšnodokļa atskaitījumus par darījumiem ar Pārdevēju, kā arī piemērot PVN 0 % likmi darījumam ar Pircēju – Igaunijas uzņēmumu.

Judikatūrā jau sen ir nostiprināts nodokļu maksātāju atskaitīšanas tiesību pārbaudes mehānisms, līdzvērtīgajos darījumu norises apstākļos. Proti, tiesības piemērot PVN 0% likmi var liegt:

- (i) ja notikusi nodokļu sistēmas ļaunprātīga izmantošana vai krāpšana un Pieteicēja zināja (tai bija jāzina) par piegādes darījuma saistību ar to;

- (ii) ja piegādātājs (Pieteicēja) nav veicis visus saprātīgi sagaidāmos pasākumus, lai pārliecinātos, ka tā veiktā piegāde ES iekšienē nav saistīta ar dalību nodokļu krāpšanā.

Gan pirmā, gan otrā tiesas instance atbalstīja VID viedokli un pieņēma Pieteicējai negatīvus spriedumus. Savukārt lietai nonākot kasācijas instancē, Senāts identificēja divas apgabaltiesas pieļautās kļūdas – administratīvā akta pamatojuma maiņa, un nepareizā PVN likuma normas interpretācija un piemērošana attiecībā uz tiesībām piemērot PVN 0% likmi piegādēm ES.

Senāta secinājumi attiecībā uz PVN regulējumu

Senāts secināja, ka Apgabaltiesa nav konstatējusi, ka Pieteicēja būtu iesaistīta PVN sistēmas ļaunprātīgā izmantošanā vai krāpšanā. Tāpat apgabaltiesa pēc būtības ir konstatējusi, ka strīdus preces ir tikušas izvestas no piegādes dalībvalsts teritorijas, vienlaikus pārmetot Pieteicējai, ka tā nav pārliecinājusies, vai preces faktiski sasniedza galamērķi.

Šajā sakarā Senāts norādīja, ka no tiesību normām un Senāta judikatūras neizriet, ka priekšnoteikums PVN 0% likmes piemērošanai ir tas, ka preces nosūtītājam ir jāpārliecinās, ka prece faktiski sasniegusi tās galamērķi citā valstī. Savukārt, apstāklis, kad prece nav sasniegusi piegādes galamērķi, var būt pamats tālākai izmeklēšanai. Tomēr šāds apstāklis pats par sevi nav pamats atzīt, ka neizpildās nodokļa atbrīvojuma priekšnosacījumi piegādātājam.

Senāta ieskatā nevar izvirzīt vispārīgu kritēriju, ka saprātīgi sagaidāmi pasākumi, lai pārliecinātos, ka piegāde ES iekšienē nav saistīta ar dalību krāpšanā, būtu pārliecināšanās par preces nonākšanu konkrētajā galamērķī citā dalībvalstī. Pretējā gadījumā nāktos secināt, ka nodokļa maksātājam tiek izvirzīts atšķirīgs kritērijs PVN 0% likmes piemērošanai, nekā tas ir paredzēts tiesiskajā regulējumā attiecībā uz piegādēm Savienības iekšienē.

Tādējādi Senāts atzinis, ka apgabaltiesa ir nepareizi interpretējusi un piemērojusi PVN likuma 43.panta ceturto daļu (par tiesībām piemērot 0 procentu likmi piegādēm ES iekšienē).

Senāta secinājumi attiecībā uz apgabaltiesas sprieduma pamatojumu

No otrās instances tiesas sprieduma izriet secinājumi, kas ir pretēji VID lēmumā norādītajam. Proti, VID nesaskatīja, ka pastāvēja darījumu ķēde:

Pārdevējs → Pieteicēja → Pircējs → Pārdevējs

Savukārt apgabaltiesa atzina, ka tās pašas preces īsā laika posmā nonāca atpakaļ Pārdevējam. Apgabaltiesas ieskatā, minētā darījumu ķēde tika izveidota, lai slēptu Pieteicējas preču iegādes un piegādes darījumu anulēšanu. Savukārt Pieteicējas rīcību apgabaltiesa atzina par profesionālai rūpībai neatbilstošu un norādīja uz PVN likuma 106.panta pirmajā daļa noteikto pienākumu koriģēt nodokļu deklarāciju, ko Pieteicēja neesot ievērojusi.

Senāts secināja, ka līdz ar to apgabaltiesa nav atzinusi par pareizu VID norādīto administratīvā akta pamatojumu. Apgabaltiesas secinājumi ir balstīti uz citu tiesību normu un citiem faktiskajiem apstākļiem, kas Senāta ieskatā ir kvalificējams kā pārsūdzētā administratīvā akta pamatojuma maiņa, tādējādi pieļaujot APL 250.panta otrās daļas pārkāpumu. Tādēļ Senāts atzina, ka apgabaltiesas spriedums ir atceļams un lieta nosūtāma jaunai izskatīšanai Administratīvajai apgabaltiesai.

Avansa rēķins un avansa maksājums nav pietiekošs pamats priekšnodokļa atmaksai

Administratīvā rajona tiesa nosprieda, ka neraugoties uz PVN likumā noteikto regulējumu, komercsabiedrība tomēr nav tiesīga atskaitīt priekšnodokli. Pieteicējā saņēma un apmaksāja sava darījuma partnera izrakstīto avansa rēķinu par preču piegādi, deklarējot šo darījumu 2021 gada novembrī. 2022.gada jūnijā VID atteica apstiprināt un atmaksāt Pieteicējai PVN deklarācijā norādīto pārmaksāto PVN summu.

Apstrīdēšana iestādē noslēdzās ar pieteicējai nelabvēlīgu VID ģenerāldirektores lēmumu, kas bija pamatots ar to, ka strīdus darījums ilgstoši un nepārprotami nav īstenojies, kas savukārt liedz pieteicējai īstenot tiesības uz priekšnodokļa atskaitīšanu, pamatojot to vien ar avansa maksājuma par preču iegādi veikšanu. Turklāt pieteicējas darījuma partneris nav deklarējis strīdus darījumu, un anulējis avansa rēķinu 2021. gada 10. novembrī, tādējādi nav apstiprinājis darījuma faktisko esību.

Tiesa piekrita VID motivācijai un noraidīja pieteikumu. Tiesas ieskatā faktam, ka pieteicējas darījuma partneris nav piegādājis tai avansa rēķinā norādītās preces, ir izšķiroša nozīme. Fakts, ka darījums nav noticis.

Gaidīsim nākamo instanču nolēmumus šajā lietā. Tikmēr vērts pakomentēt, ka Senāts jau iepriekš atzinis, ka vispārīgi avansa maksājums ir pielīdzināms preču un pakalpojuma saņemšanai un rada pamatu priekšnodokļa atskaitīšanai. Tomēr šīs tiesības nav absolūtas un ir vērtējamas kopsakarā ar PVN sistēmas būtību. Proti, priekšnodokļa atskaitīšana ir atsakāma vai koriģējama gadījumā, ja prece nav piegādāta, pakalpojums nav sniegts vai ir konstatējama PVN sistēmas ļaunprātīga izmantošana. Tātad, arī avansa norēķina gadījumā izšķiroši ir tas, vai ir noticis darījums, par ko samaksāts avansā, un vai nodokļu maksātājs ir saņēmis attiecīgās preces. Jāpiebilst, ka ja prece, lai arī novēloti, būtu piegādāta pieteicējai, t.i., darījums būtu faktiski noticis, pieteicējai neapšaubāmi būtu tiesības uz priekšnodokļa atskaitīšanu. Taču, tā kā līdz pat sprieduma saņemšanai darījums netika realizēts, šķiet, ka tiesa pamatoti piekrita VID viedoklim.

Atkal par automašīnu tirgotāju atbildību PVN apmērā, auto izlaižot loku caur kaimiņiem

Novembra sākumā Senāts atteica ierosināt kasācijas tiesvedību SIA „AMSERV MOTORS” nodokļa strīda lietā. Galvenais strīda jautājums šajā lietā, kasācijas instancē, bija tas – vai fakts, ka realizēto automašīnu īss atrašanās laiks pircēja dalībvalstī, ir uzskatāms par būtisku apstākli, lai būtu pamats konstatēt, ka piegāde tām ir bijusi tikai formāla, proti, tikai ar mērķi radīt iespaidu, ka automašīnas ir pārdotas citā Eiropas Savienības dalībvalstī, kaut arī faktiski to pārdošana ir notikusi Latvijā.

Izvērtējot lietā noskaidrotos faktiskos apstākļus (darījumu dokumenti, to norise, pieteicējas un tās darījumu partneru paskaidrojumi), Senāts atzina par pamatotu un pareizu apgabaltiesas secinājumu, ka galapatērētāji (Latvijā) transportlīdzekļus faktiski iegādājās no pieteicējas, nevis no citas Eiropas Savienības dalībvalsts komersanta. Tāpat par loģisku Senāts ir atzinis otrās instances tiesas secinājumu par pieteicējas ieguvumu, spējot pārdot transportlīdzekļus klientiem lētāk. Tādējādi iegūstot nepamatotas konkurences priekšrocības. Lietā ir atzīts, ka Pieteicēja ir apzināti iesaistījusies formālajā dokumentu noformēšanā par faktiski nenotikušiem darījumiem, par ko liecina gan darījumu norise un noformētie darījumu attaisnojuma dokumenti, gan pieteicējas motīvs.

Naftas produktu tirgotāju sāpe – PVN 0% piemērošana ES piegādēm

Konkrētajā lietu kategorijā nodokļu maksātājiem ir visai sarežģīti pierādīt kritērija – “zināja, vai vajadzēja zināt” neesamību, kas ir visai dīvaini vērtējot PVN 0% piemērošanas apstākļus citu kategoriju lietās (piemēram, elektronikas preču piegādes). Konstatējami daži momenti, kas raisa zināmas bažas (priekšapmaksas neesība, nepilni rēķini u.c.), kuri pēc būtības ir izskaidrojami, tomēr spriedumi šajā lietā, visās instancēs, konsekventi ir negatīvi. Šis fakts nedaudz izbrīna, jo neviena instance nav ņēmusi vērā tiesu praksi līdzīgajos apstākļos attiecībā uz pamata argumentāciju lietā – galamērķa valstī nav izsekojama preču nodošana tieši rēķinos norādītajām personām. Atbilstoši nu jau stabilajai tiesu praksei ES piegādes strīdu lietās, faktam, kas tieši ir saņēmis strīdus preci, ja tā tika transportēta uz pircēja norādīto adresi, nav nozīmes.

Sākot ar 2018. gadu Latvijā ir vesela virknē spriedumu, lietās ar līdzīgiem faktiskajiem apstākļiem. Šajās lietās visas tiesu instances, spriedumos konsekventi ir uzskatījušas, ka pieteicējiem ir tiesības piemērot PVN 0% likmi, preču piegādes darījumos izmantojot noliktavu pakalpojumus (kā tas ir noticis izskatāmajā lietā), nodot apmaksātās preces to pārstāvjiem, transportēšanas uzņēmuma pārstāvjiem, vai pat neidentificētām personām. Šajās lietās ir atrodamas tādas tiesu atziņas, kā piemēram – apstāklis, ka par preču saņemšanu citas ES dalībvalsts noliktavā ir parakstījusies neidentificēta persona, nedod pamatu apgalvojumam, ka tās nav saņemtas konkrētajā galamērķī, jo preču saņemšanā dažādu apstākļu dēļ ne vienmēr var piedalīties darījumu dokumentos norādītās amatpersonas (vai pilnvarotās personas). Citā lietā Administratīvā apgabaltiesa atzina, ka VID argumentam par to, kura tieši persona citā ES dalībvalstī faktiski saņēma preci, nav būtiskas nozīmes, jo darījumu partneris ar konkludentām darbībām ir akceptējis, ka šī persona ir rīkojusies darījumu partnera vārdā.

Tāpat, par nepamatotiem un noraidāmiem VID argumentiem, tiesas ir uzskatījušas to, ka lietā būtu jāvērtē – vai preces no starpnieka (noliktavas) ir izņēmis tieši pieteicējas pircējs. Apgabaltiesas ieskatā minētajam apstāklim nebija nozīmes, jo lietā būtiski noskaidrot to, vai pieteicēja nogādāja strīdus preces klientam ES teritorijā. Savukārt tam, kad un kā pieteicējas pircējs no konkrētās noliktavas preces izņēma, nav nozīmes, izšķirot jautājumu par PVN pārmaksas apstiprinājumu un atmaksu pieteicējai.

Fakti uz kuriem tiesa norāda lietā, kā uz pamatojumu saviem negatīvajiem secinājumiem, ir apstākļi kuri tika noskaidroti tikai sadarbojoties ar ārvalstu nodokļu administrācijām. Proti, tie ir tādi fakti par pieteicējas darījumu partneriem, par kuriem pieteicēja nevarēja noskaidrot informāciju. Turklāt arī šajā sakarā ir jāatceras Senāta atzinumi, ka lietā būtu jākonstatē tādi apstākļi, kas pieteicējai objektīvi rastu aizdomas par darījumu partneru iespējamo negodprātīgu rīcību. No izskatāmās lietas sprieduma šādas informācijas konstatēšana neizriet.

Tiesa nosprieda, ka uzņēmuma pāreja tomēr nav notikusi

Līdzšinējā tiesu prakse rāda, ka komersantiem pozitīvi nolēmumi, lietās, kurās VID konstatē uzņēmuma pāreju, ir liels retums. Šāds rets gadījums ir noticis šī gada novembra vidū.

Valmieras tiesu nams (1.instance), izskatot sūdzību par VID nodokļu parāda piedziņas lēmumu, ir nonācis pie secinājuma, ka VID konstatētā uzņēmuma pāreja nav notikusi un par to lietā liecina sekojoši apstākļi un fakti.

- Komersanta uzņēmumu nodibināja viens no pārņemtā uzņēmuma bijušajiem darbiniekiem, kas nebija apmierināts ar Parādnieka vadības darba algas izmaksas disciplīnu, un nebija saistīts ar Parādnieka uzņēmuma organizatoriski saimniecisku vadību.

- Tiesa atzina, ka fakts, ka jaunais komersants turpināja sniegt pakalpojumus tam pašam sadarbības partnerim, kuram pakalpojumus sniedza Parādnieks, neliecina par saistību pārņemšanu, jo komersanta līgumattiecības ar konkrēto darījumu partneri tika nodibinātas no jauna, nevis pārņemtas.

- Darba tiesiskās attiecības ar komersantu ir nodibinājuši tikai daļa no bijušajiem Parādnieka darbiniekiem, turklāt neviens no tiem nav bijis saistīts ar Parādnieka organizatoriski saimniecisku vadību.