Osalusoptsioonid on üha populaarsem viis töötajaid premeerida ja motiveerida, eriti idufirmade sektoris, kuid üha enam ka juba väljakujunenud ettevõtetes. Hiljutine praktika näitab, et kuigi üldised maksureeglid on enamasti selged, muutub olukord keerukamaks, kui optsioonidega seotud äriühinguid hakata ühendama või lahutama, kirjutab meie maksutiimi jurist Elisabeth Lauri finants- ja õigusajakirjas RUP.

Töötajal on õigus tulevikus omandada optsiooniandja osalus kindlaksmääratud tingimustel ja hinnaga. Põhiidee seisneb selles, et töötaja saab tulevikus osa sellest väärtusest, mille loomisele ta on ise oma töö ja panusega kaasa aidanud. Mida suurem on töötaja panus ettevõtte edusse, seda rohkem võib ta optsiooni realiseerimisest võita.

Erisoodustuse lõks

Kui töötaja optsiooni realiseerib, tekib talle erisoodustus – rahaliselt hinnatav hüve, mille ta saab tööandjalt või tööandjaga samasse kontserni kuuluvalt isikult seoses töö- või teenistussuhtega.

Erisoodustuse väärtuselt tuleb tasuda nii tulumaks kui ka sotsiaalmaks, mistõttu kujuneb maksukoormus tööandjale üsna kulukaks – kokku 70,52 protsenti. Seega tasub hoolikalt läbi mõelda, kuidas optsioonilepingud koostada nii, et maksukohustus ei neelaks suuremat osa töötajale mõeldud hüvest (see ei tähenda maksudega nihverdamist, vaid struktureeritud lepinguid).

Näide 1

Tööandja andis oma võtmetöötajale õiguse omandada kahe aasta möödudes oma äriühingus osa hinnaga 10 eurot. Selle osa turuväärtus oli omandamise ajal aga juba 50 eurot. Seega sai töötaja iga osa kohta 40-eurose rahaliselt hinnatava hüve – see ongi erisoodustus, millelt tööandjal tuleb tasuda nii tulu- kui ka sotsiaalmaks. Maksukohustus tekib seetõttu, et osa anti kätte enne, kui optsiooni andmisest oli möödunud kolm aastat.

Kolme aasta reegel ja erandid maksustamisel

Eestis on osalusoptsioonidele kehtestatud maksusoodustus: kui optsiooni andmise ja realiseerimise vahele jääb vähemalt kolm aastat, ei maksustata seda erisoodustusena. Sarnane reegel kehtib ka Leedus, samas kui Lätis piisab ühest aastast. Kolme aasta tingimuse eesmärk on motiveerida töötajaid kauem tööandja heaks töötama ning vähendada riigi sotsiaalkindlustussüsteemi koormust.

Lisaks on seaduses ette nähtud erandid: näiteks kui töötaja sureb, muutub töövõimetuks või kui tööandja äriühing või sama kontserni ühing võõrandatakse täielikult. Viimane variant kehtib eeldusel, et optsioonilepingu kestus on olnud vähemalt kolm aastat.

Sellistes olukordades arvutatakse maksustatav osa proportsionaalselt: maksuvabaks loetakse optsioonid, millele vastav ajaperiood oli lepingu kestusest juba täitunud töötaja surma, töövõimetuse või ühingu müügi ajaks.

Näide 2

Optsioonilepingu kestus oli viis aastat ning sellel oli lineaarne väljateenimisgraafik. Kaks aastat pärast optsioonide andmist toimus kogu osaluse võõrandamine (ingl full exit) koos optsioonide väljateenimise kiirendamisega. Selle tulemusel loeti kõik osalusoptsioonid väljateenituks.

Optsioonide realiseerimisel on maksuvaba see osa, mis oli välja teenitud osaluse võõrandamise hetkeks – 2/5 ehk 40%. Erisoodustusega maksustatakse ülejäänud 3/5 ehk 60% optsioonidest. Tuleb arvestada, et mida pikem on optsiooni väljateenimisgraafik, seda suurem on proportsiooniarvestuses murru nimetaja ning seda väiksemaks jääb optsioonide maksuvaba osa. Seega on ühingu müügi korral kõige soodsamas olukorras need töötajad, kelle optsiooni väljateenimisperiood oli minimaalne – kolm aastat, mis on maksusoodustuse saamise eelduseks.

Näide 3

Töötajale oli optsioonilepingu alusel antud 100 optsiooni, mille väljateenimisperiood kestis neli aastat. Kaks aastat pärast lepingu sõlmimist töötaja suri. Optsioone teeniti välja igal kuul. Kuna ka surma korral kohaldub proportsionaalne maksuvabastuse reegel, on maksuvaba ainult see osa optsioonidest, mis oli töötaja surma ajaks välja teenitud – antud juhul pool. Seega on 50 optsiooni maksuvabad ja ülejäänud 50 maksustatakse erisoodustusena.

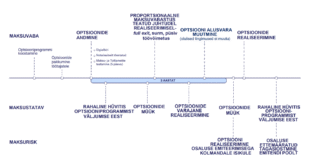

Kuna visuaalne ülevaade aitab teemat kõige paremini mõista, on optsioonide maksustamise süsteem kokku võetud alljärgneval joonisel.

Joonis. Optsioonide maksustamise ajatelg

Joonis. Optsioonide maksustamise ajatelg

Loe täispikast artiklist äriühingu struktuurimuutuse mõjust, erisoodustuse käsitlusest, kui hüve annab kolmas isik, ja optsioonide maksustamisest piiriülese töö korral.