Meie partner ja maksutiimi juht Kaido Künnapas ning jurist Elisabeth Lauri kirjutasid finants- ja õigusajakirjas RUP sellest, millised maksureeglid Eestis 2026. aastal muutuvad, mis jääb muutmata, kus karmistub maksuhalduri praktika ning kuidas Eesti maksusuund erineb Balti riikidest ja Skandinaaviast.

Kui vaadata, mida 2026. aasta Eesti maksumaastikule toob, meenutab see pigem hilissügist. Riigikogus on tunda rahunemist ning hulljulgeid maksumuudatuste ideid on märksa vähem kui mullu. Ametnike tegevuses võib märgata õigusloomest tingitud väsimust ja häälestumist pühadelainele.

Samal ajal tõotavad maksu- ja tolliameti üha tõhusam tehnoloogia kasutuselevõtt ning uute juhendite valmimine maksupetturitele karmi põhjatuult. Külmetada võib ka aus maksumaksja, kui hõlmad liiga avali jätta. Kui Balti riigid suunduvad maksumäärade tõstmisega talve poole, siis Skandinaavia pikendab suve maksumäärade vähendamisega.

Tulumaksumäär ei tõuse

Tulumaksumäära tõstmise lugu sai alguse julgeolekumaksu paketist, mille eesmärk oli rahastada kaitsekulutusi. Julgeolekumaksu pakett sisaldas kahte muudatust: käibemaksumäära tõusu 24 protsendile ning iga-aastast 2-protsendilist julgeolekumaksu nii füüsilistele kui ka juriidilistele isikutele.

Kui käibemaksumäära tõus tehti ära tänavu suvel, siis julgeolekumaksust lõpuks loobuti. See oli tervitatav otsus, sest äriühingutele oleks julgeolekumaks tähendanud iga-aastast lisamaksukohustust, palju administratiivset segadust ning pooleldi ausõna peale makstavat maksu. Edasilükatud ja lihtne ühingute tulumaksusüsteem on Eesti maksusüsteemi tugev müügiargument ning õnneks jäi see muutmata.

Julgeolekumaks asendati tehniliselt lihtsama lahendusega – otsustati tõsta tulumaksumäära 2 protsendi võrra 24 protsendile. Käesoleva aasta 19. novembril saatis riigikogu kolmandale ehk viimasele lugemisele seaduseelnõu, mis maksutõusu siiski ära jätab.

Riigikogu kiitis 3. detsembril heaks tulumaksuseaduse muudatuse, millega jäetakse ära 2026. aastasse plaanitud 2-protsendiline tulumaksu ja ettevõtlustulu maksu määra tõus. See tähendab, et tulumaksu ja ettevõtlustulu maksu määr jääb 22 protsendile (juriidiliste isikute puhul 22/78 ehk 28,2 protsenti netosummalt) ning erisoodustuste kombineeritud maksumäär püsib 70,52 protsendi tasemel.

Ühetaoline maksuvaba tulu kõigile

Maksuvaba tulu on riigi sõnum maksumaksjatele, et iga inimese sissetuleku algne osa on mõeldud tema enda toimetulekuks ega kuulu maksustamisele. Alles siis, kui sissetulek ületab kindlaksmääratud piiri, hakkab riik sellelt maksutulu saama.

Praegu kehtib süsteem, millel on sisuliselt kolm astet. Kui aastasissetulek on alla 14 400 euro, on maksuvaba tulu 7848 eurot (654 eurot kuus). Kui aastasissetulek ületab 25 500 eurot, kaob maksuvaba tulu täielikult ning riik maksustab tulu alates esimesest eurost. Vahemikus 14 400 kuni 25 200 eurot väheneb maksuvaba tulu lineaarselt nullini. Seda võib käsitada progresseeruva tulumaksumäärana nn maksuküüru vahemikus.

Süsteemi eesmärk oli soodustada madalapalgaliste väiksemat maksukoormust. Aastate jooksul toimunud palgatõusud on aga nihutanud maksuküüru palgavahemikku, kuhu see algul mõeldud ei olnud. Näiteks õpetaja keskmine palk, ligi 2100 eurot kuus, on jõudnud juba tasemele, kus maksuvabast tulust ei saa enam juttugi olla. Sama kehtib päästjate kohta, keda maksusüsteem käsitleb keskmisest suurema sissetulekuga töötajatena.

Alates 2026. aastast kaob praegune astmeline süsteem ning kõigile maksumaksjatele hakkab kehtima ühtne maksuvaba tulu – 8400 eurot aastas (700 eurot kuus)[KK1] . Pensionäridele jääb erandina kõrgem maksuvaba tulu, 776 eurot kuus.

Uue süsteemi jõustumisel tuleb arvestada alljärgnevate nõuetega.

- Töötasu puhul saab maksuvaba tulu igas kuus rakendada vaid üks tööandja – töötaja enda valikul.

- Maksuvaba tulu arvestatakse töötaja kirjaliku avalduse alusel. Kui töötaja avaldust ei esita, peab tööandja tulumaksu kinni pidama alates esimesest teenitud eurost.

- Kas avaldus peab tingimata olema kirjalik (s.t paberil või digiallkirjaga) või võib kasutada ka näiteks märgi-linnuke-tüüpi lahendusi tööandja siseportaalis? Maksuhalduri juhendmaterjalidest nähtub, et ilmselt ei oleks see probleem, kuni on mõistlikult tõendatav, et töötaja sellise linnukese sellise teksti kõrvale ikka pani. Aga palun arvestage, et tegemist ei ole tõsikindla õigusnõuga.

- Kui töötaja uut avaldust ei esita, jääb kehtima viimatises avalduses märgitud maksuvaba tulu summa. Ettenägelikud on olnud need töötajad, kes on avalduses palunud arvestada maksuvaba tulu seaduses sätestatud suuruses, sest sellisel juhul pole vaja esitada uut avaldust, et saada maksuvabastus 700 euro ulatuses.

Näide 1

Töötaja esitab detsembris 2025 tööandjale avalduse, et alates 1. jaanuarist 2026 tuleb tema töötasult arvestada maksuvaba tulu 700 eurot kuus. Töötaja kuupalk on 2100 eurot. Jaanuaris teenitud töötasust on 700 eurot maksuvaba tulu ning 1400 eurot maksustatakse tulumaksuga 22-protsendilises määras.

Näide 2

Töötajal on kaks tööandjat: õigusbüroo ja ülikool. Maksuvaba tulu saab ta rakendada ainult ühe tööandja juures, mistõttu peab ta valima, kumba tööandjat avaldus puudutab. Mõistlik on see esitada tööandjale, kus maksuvaba tulu saab täies ulatuses ära kasutada ehk kus töötasu on üle 700 euro kalendrikuus.

Näide 3

Tööandja teatab töötajatele, et nad saavad esitada detsembris 2025 maksuvaba tulu avalduse uue, 700-eurose maksuvaba tulu kohaldamiseks tööandja siseportaali kaudu. Portaali saab sisse logida oma e-posti aadressi ja parooli abil ning märkida linnukese kastikesse teksti „Palun kohaldada minu töötasule maksuvaba tulu seaduses toodud maksimaalses määras alates 01.01.2026“ kõrvale. Seaduse kohaselt peab töötaja avaldus olema kirjalik. Maksuhalduri juhendmaterjalidest võib järeldada, et sellise digiportaali lahenduse kasutamine ei tohiks praktikas probleeme tekitada, kuna logiandmete põhjal on töötaja vastava valiku tegemine tõendatav.

Ukraina toetamise maksusoodustus pikenes

Ukraina toetamiseks kaotati teatud heategevusorganisatsioonidele tehtud annetuste puhul tulumaksuvabastuse piirmäär kuni käesoleva aasta lõpuni. See tähendab, et neile seitsmele organisatsioonile sai annetusi teha tulumaksuvabalt isegi siis, kui annetuste summa ületas 10 protsenti eelmise majandusaasta kasumist või 3 protsenti jooksva aasta isikustatud sotsiaalmaksuga maksustatud väljamaksetest.

Tulumaksuvabastus kehtis järgmistele organisatsioonidele: Eesti Pagulasabi MTÜ, Mondo MTÜ, Ukraina Kultuurikeskus, Riigikaitse Edendamise Sihtasutus, Eesti Punane Rist, Päästeliit, Rotary Klubi Tallinn Vanalinn MTÜ ja Freedom Convoy MTÜ. Koos tulumaksumäära tõusu ärajätmisega pikendatakse nimetatud organisatsioonidele tehtavate annetuste piiranguteta maksuvabastust kuni 2027. aasta lõpuni.

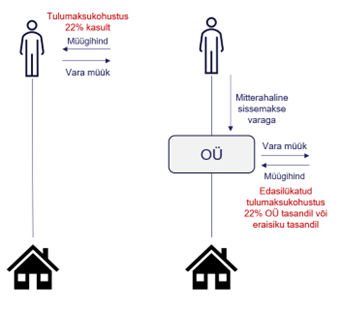

Isikliku osaühingu kaudu tehingute tegemine

Hiljuti on maksu- ja tolliamet, rahandusministeerium ning advokatuuri maksukomisjon arutanud muu hulgas OÜ-tamise üht erivormi – vara võõrandamist isikliku osaühingu kaudu. Tegemist on kirgi kütva teemaga, mis puudutab olukordi, kus füüsiline isik paigutab oma vara (näiteks osaluse, kinnisvara või muu vara) enda ühingusse, misjärel ühing võõrandab vara.

Skemaatiliselt algab olukord füüsilise isiku otsese omandiga (vasakpoolne olukord) ning liigub edasi ühingu omandisse (parempoolne olukord). Kuna nendel kahel struktuuril on selgelt erinev maksutulemus, tekib küsimus, kas selline ümberpaigutus loob maksueelise ning kas seda võib käsitada maksuõigusliku kuritarvitusena. Küsimus on selles, millal võib vasakpoolse lahenduse asemel parempoolse kasutamist pidada maksukuritarvituseks tulumaksuseaduse § 51 mõttes.

Sellise olukorra maksustamise reeglid olid aastaid suhteliselt selged. Juba 2012. aastal tõdes Riigikohus Lilleoru lahendis nr 3-3-1-79-11, et kuni müügist saadud tulu ei liigu varjatult ega varjamatult osaühingust osaniku kätte, ei ole alust käsitada olukorda maksukuritarvitusena. Põhjus on selles, et ühingu vara ei saa automaatselt omistada tema osanikule, kuna tegemist on eraldiseisvate isikutega. Kui eraisikust osanik tegelikult tulu ei saa, puudub ka maksueelise võimalus, sest pole tulu, millest see võiks kujuneda.

Kõik muutus taas segaseks, kui tulumaksuseadust täiendati uue kuritarvituste vastase sättega §-s 51. See tõi kaasa hulga küsimusi, millest paljud on siiani lahendamata. Kas uus säte annab teistsuguse kuritarvituse standardi kui aastaid kohaldatud maksukorralduse seaduse § 84? Kas maksukorralduse seaduse § 84 alusel kujunenud mahukas kohtupraktika laieneb ka tulumaksuseaduse §-le 51 või mitte? Kas 2012. aastal õigusselgust pakkunud Lilleoru Riigikohtu lahend enam ei kohaldu? Kas maksueelise kontseptsioon on muutunud ning kust tuleneb seisukoht, et ühingu vara saab automaatselt omistada eraisikule?

Kuidas saab riik sellises olukorras nõuda maksumaksjalt korrektset käitumist, kui isegi õigusteadlased on alles sätte tõlgendamise etapis, mida võiks kirjeldada ütlusega „kaks juristi, kolm arvamust“? Sama küsimus tekib ka muude OÜ-tamise kahtlusega kaasuste puhul. Näiteks võib meedias lahatud Baltic Workboatsi kriminaalasja taustal küsida, kas osaühingu kaudu teenuste osutamise juhtumites võib nüüd vangi sattuda isegi olukorras, kus valdkond on endiselt õiguslikult segane.

Tuleval aastal peaks olukord mõnevõrra selgemaks muutuma. Kuuldavasti on peagi oodata maksu- ja tolliameti juhendit, mis selgitab, kuidas sellistes vara müügi stsenaariumites korrektselt toimida. Tõenäoliselt saab juhendi keskseks põhimõtteks see, et kui vara osaühingusse viimise hetkel oli juba konkreetne plaan see müüa ning potentsiaalne ostja oli olemas, võib tegemist olla kuritarvitusega. See lähenemine ei ole küll kooskõlas varasema Lilleoru lahendi mõttega, kuid eks aeg näitab, millises suunas vaidlused edasi liiguvad.

Maksu- ja tolliameti maksuauditite fookus

Õigusloomelise maksurahu mündil on ka teine külg – saabuv aasta tuleb maksuauditite poolest kindlasti märksa „huvitavam“. Ning see külg annab maksumaksjale kahtlemata tunda: Eesti riigi kasvav välisvõlg, suurenev iga-aastane intressikulu ning üha tumenev riigieelarve väljavaade jätavad selles vähe kahtlemisruumi.

Septembri lõpus tegi maksu- ja tolliameti esindaja põneva ettekande organisatsiooni International Fiscal Association (IFA) Eesti haru korraldatud seminaril, avades kapitalimaksude valdkonna riskijuhtimise trende. Märksõnadena, millele tuleval aastal eeldatavasti rohkem tähelepanu pööratakse, võib välja tuua järgmised:

- regulaarsete dividendide 7-protsendilise tulumaksu deklareerimata jätmine, mis sageli tuleneb lihtsalt teadmatusest;

- tehingute tuvastamine, kus ostutehingu finantseerimiseks võetud laenu hakatakse teenindama ostetava ühingu olemasoleva ning äritegevusest tekkiva kasumi arvelt (ingl debt push-down), kasutades tehisintellekti tööriistu, ning vastavasisulise maksustamispraktika kujunemine värske maksu- ja tolliameti juhendi kohaselt;

- mitteresidentide kinnisvaratehingud (sh kinnisvaraühingute osaluse võõrandamise teemad ja miks mitte ka võimalik suurem huvi Hollandi emaühingute vastu);

- vead omakapitali sissemaksete deklareerimisel, samuti jagunemisõiguste üleandmine ilma vara kaasa andmata kui probleemne olukord (Tallinna ringkonnakohtu otsus 12.04.2024 tsiviilasjas nr 3-22-282, Nantucket Holdings OÜ);

- oma osade tagasiostul tasutud summade deklareerimata jätmine tavapärase müügihinnana, kuigi tegemist on omakapitali väljamaksega;

- varjatud kasumieraldised ja kontsernikonto kasutamine;

- siirdehindade küsimused (töös üle kümne auditi ning enam kui 40 isikul oluline risk sattuda maksuhalduri huviorbiiti);

- välisühingute püsivad tegevuskohad (2025. aasta esimese seitsme kuu jooksul on määratud ligikaudu kümnele isikule makse suurusjärgus üle 5 miljoni euro).

Maamaks

Alates tulevast aastast kehtestab maamaksu tõusu piirmäära iga kohalik omavalitsus ise. Piirmäär tuleb kinnitada iga aasta 1. oktoobriks ning tõus võib jääda vahemikku 10–100 protsenti. Lisaks kaob üleriigiline pindalapõhine maksusoodustus kodualusele maale. Selle asemel saab kohalik omavalitsus ise otsustada summapõhise soodustuse üle kodualusele maale. Soodustus võib ulatuda kuni 1000 euroni.

Mootorsõidukimaks

Uuest aastast vähendatakse lapsevanema või füüsilisest isikust eestkostja mootorsõidukimaksu kuni 100 euro võrra iga kuni 18-aastase (kaasa arvatud) lapse kohta. Kui lapsel on kaks autoomanikust vanemat, jaotub soodustus nende vahel. Jaotus toimub üldjuhul võrdselt, ent juhul kui üks vanematest kasutab märgatavalt väiksema maksuga sõidukit, kandub kasutamata jäänud soodustuse osa teisele vanemale.

Positiivne on see, et maksukohustust vähendatakse tagasiulatuvalt ka 2025. aasta eest. Vähendamine toimub automaatselt – maksu- ja tolliamet arvutab uue maksukohustuse ise ning maksumaksjal ei ole vaja midagi lisaks teha.

Näide 4

Peres on ühe vanema nimele registreeritud Volvo XC60 (vanem on omanik) aastamaksuga 229 eurot ning teise vanema nimele Jeep Grand Cherokee SRT (vanem on vastutav kasutaja liisingulepingu alusel) aastamaksuga 972 eurot. Peres on kolm last, kellest 12-aastane ja 10-aastane on ühised lapsed ning 20-aastane pärineb Volvo omaniku varasemast kooselust.

Mõlemad vanemad on mootorsõidukimaksu maksjad. Vastutavast kasutajast vanem on maksukohustustuslane vastavalt mootorsõidukimaksu seaduse § 5 punktile 2. Kahe ühise lapse pealt on maksuvabastus kokku 200 eurot. Mõlemad vanemad saavad kummagi lapse eest 50 eurot maksuvabastust, seega kumbki 100 eurot ning kokku 200 eurot.

20-aastase lapse vanemast Volvo omanik maksuvabastust ei saa, kuna laps on vanem kui 18 aastat. Kui laps oleks 18-aastane või noorem, saaks Volvo omanikust vanem poole maksuvabastusest (50 eurot) ning eraldi elav lapsevanem teise poole (50 eurot), eeldusel et mõlemal vanemal on selle lapse täielik hooldusõigus.

Näide 5

Peres on ühe vanema nimele registreeritud Volvo XC60 (vanem on omanik) aastamaksuga 229 eurot ning teise vanema nimele mootorratas H-D Breakout (vanem on omanik) aastamaksuga 90 eurot. Peres on üks 15-aastane laps.

Mõlemad vanemad on mootorsõidukimaksu maksjad. Kumbki vanem saab vähendada oma maksukohustust 50 euro võrra, mistõttu on ühe vanema maksukohustus 179 eurot ja teise oma 40 eurot.

Põhiseaduspärasust tagavad maksuvabastused

Teised mootorsõidukimaksu seaduse muudatused on seotud maksu põhiseaduspärasuse tagamisega. Õiguskantsler on hiljuti juhtinud tähelepanu mitmele olukorrale, kus mootorsõidukimaksuga kaasnevad omandiõiguse piirangud ei pruugi olla proportsionaalsed. Üldine põhimõte on, et kui sõidukit ei ole võimalik kasutada, pole õiglane selle eest maksu küsida.

Tulevast aastast vähendatakse automaksu kohustust, kui auto on avariis hävinud, võõrandatud välisriiki või lammutatud. Samuti vähendatakse maksu juhul, kui sõiduk on varastatud ja politsei kuulutab selle tagaotsitavaks.

Kohtuvaidluste arengud

Kohtutes on juba praegu arvestatav hulk vaidlusi, mis puudutavad mootorsõidukimaksu. Seni on need sageli takerdunud formaalsetesse küsimustesse ja avalduste esitamisel tehtud eksimustesse, mistõttu ei ole vaidlused sisuliselt kuigi kaugele jõudnud. Viimane märkimisväärne lahend pärineb Tallinna ringkonnakohtust 27. oktoobrist 2025 tsiviilasjas nr 3-25-2486, kus kohus otsustas, kas kaebus üldse väärib menetlusse võtmist.

Kaebaja taotles Vabariigi Valitsuselt 10 000 euro suuruse mittevaralise kahju hüvitamist, väites, et mootorsõidukimaksu kehtestamisega kaasnenud kaootiline ja läbipaistmatu teavitustöö on põhjustanud talle tugevat ärevust, stressi ja abituse tunnet. See vaidlus peegeldab üsna täpselt nii maksuadressaatide kui ka valitsuse meeleolusid seoses mootorsõidukimaksuga.

Tõenäoliselt jõuavad tuleval aastal automaksu vaidlused lõpuks ka sisulisemate küsimusteni. Näiteks vähese sissetuleku või terviseprobleemidega inimeste olukord – juhtumid, kus auto ei ole luksuskaup, vaid hädavajalik tarbeese. Sellistes olukordades võib maksu riive intensiivsus osutuda ebaproportsionaalseks (tsiviilasi nr 3-25-373). Huvitavaks tõotab kujuneda ka kohtuasi nr 3-25-247, mis eeldatavasti jõuab uuel aastal sisulise aruteluni. Selles analüüsitakse, kas automaksu kui keskkonnamaksu ülesehitus on loogiline ning kas maks ei kohtle võrdselt mõjuvaid keskkonnakoormajaid ebavõrdselt. Vaidluse keskmes on küsimus, miks maksustatakse erinevalt erisuguse vanusega sõidukeid isegi siis, kui nende CO₂ heide ja mass on võrdsed.

Lisaks kerkib vaidluskohana tõenäoliselt küsimus, kas mootorsõidukimaksu erinev kohaldamine autorendiettevõtjate ja liisinguandjate klientidele on põhjendatud. Autorendiäris saab automaksuteate rendifirma ning kannab selle kulu edasi roolijale koos käibemaksuga (lihtsustatult öeldes maksustatakse maks omakorda käibemaksuga). Liisingute puhul saab automaksuteate aga vastutav kasutaja ning kulu ei sisalda käibemaksu, kuna riik mootorsõidukimaksule käibemaksu ei lisa. Uuel aastal loodetavasti selgub, kas selline sisuliselt sarnaste äritegevuste erinev kohtlemine on põhjendatud või mitte.

Lähiriigid

Läti: sihitud maksusoodustused ja koduturu elavdamine

Lätis jääb kehtima ühingute edasilükatud tulumaksusüsteem 20-protsendilise maksumääraga. Samuti võetakse kasutusele Ameerika Ühendriikide kodanikele mõeldud erikord, mille kohaselt maksab Läti äriühing Ühendriikide kodanikule dividende makstes tulumaksu 15 protsenti ning peab lisaks kinni 6 protsenti eraisiku dividendimaksu. See võimaldab Ühendriikide maksuresidentidel koduriigis Läti tulumaksu arvesse võtta oma maksukohustuste katteks.

Miks on see muudatus suunatud just Ühendriikide kodanikele? Põhjus on lihtne – eripärane kodakondsuspõhine maksuresidentsus. Ühendriikide maksuresident peab oma maailmatuludelt tulumaksu tasuma ka siis, kui elab välisriigis (näiteks Lätis). Nende maksukoormuse leevendamiseks jagatigi Läti äritulu maksustamine kahte ossa, millest 6 protsenti jääb Ühendriikide maksuõiguse mõistes maksukrediidi alusmaksuks. Tõenäoliselt ei lähe kaua, kuni tekivad vaidlused ebavõrdse kohtlemise üle ning surve seda režiimi laiendada ka teistele mitteresidentidele.

Käibemaksu tavamäär jääb Lätis 21 protsendile, kuid toiduainetele hakkab kehtima madaldatud 12-protsendiline maksumäär. Samuti hakkab kehtima loodusressursside maks töötlemata puidule, kui seda eksporditakse kolmandatesse riikidesse. Muudatuse eesmärk on motiveerida puidu väärindamist Lätis.

Leedu: maksumäära tõusud ja uued maksud

Juriidiliste isikute tulumaksumäär tõuseb Leedus 16 protsendilt 17 protsendile. Kuigi see on endiselt madalam kui Eesti 22-protsendiline tulumaks, kohaldub Leedus maks igal aastal. Väikeettevõtjate maksumäär tõuseb 6 protsendilt 7 protsendile.

Muutuvad ka väikeettevõtjatele mõeldud maksusoodustuse tingimused: kaotatakse 10 töötaja maksimumpiir ning esimesel kahel tegevusaastal kohaldub 0-protsendiline tulumaks juhul, kui maksustamisperioodi tulu ei ületa 300 000 eurot. Lisaks tekib võimalus kanda grupi sees üle tulevikus tekkivaid kahjusid tingimusel, et ühing on gruppi kuulunud vähemalt kaks aastat. Huvitav, kas see võib hoogustada ka kahjumlike ühingutega kauplemist?

Olulise muudatusena hakkab füüsilistele isikutele kehtima progressiivne tulumaks määras 20, 25 või 32 protsenti. Optsioonilepingu realiseerimisest saadud osaluse võõrandamisel teenitud kasu maksustatakse aga soodsama, 15-protsendilise määraga – taas madalamalt kui Eesti 22 protsenti. Nii Leedus kui ka Eestis on optsioonide realiseerimine maksuvaba juhul, kui on täidetud kolmeaastane ooteperiood.

Kehtima hakkab maks magustatud jookidele, mis sisaldavad lisatud suhkrut või magusaineid. Leedulased saavad seega asuda lahendama kõiki neid filosoofilisi küsimusi, mida Eesti maksust loobudes vältis – näiteks millal muutub söögijogurt joogijogurtiks jms. Lisaks hakkab kindlustusandjatele kehtima 10-protsendiline kindlustusmaks, mida arvestatakse varakindlustuse maksetelt.

Rootsi ja Soome vähendavad maksukoormust

Rootsi ja Soome on vähendamas ühingute tulumaksumäära 20 protsendile ning võimaluse korral järgnevatel aastatel ka sellest madalamale. Samuti langetatakse mõlemas riigis toiduainete juba niigi madaldatud käibemaksumäära. Lisaks on mõlemad riigid oluliselt vähendanud maksumäära, mis kohaldub kvalifitseeritud välistööjõule.

Skandinaavia suund on selge: vähendada maksukoormust, jätta rohkem raha majandusse, tagada esmatarbekaupade parem kättesaadavus ning soodustada kõrge kvalifikatsiooniga välistööjõu saabumist.

Kuhu juhib Eesti ja laiemalt Balti riikide senine kurss ning kas see osutub naabrite valikutest paremaks või halvemaks, näitab aeg. Praegu on Eesti maksusüsteem oma konkurentsivõime poolest maailmas endiselt esikohal. Loodetavasti ei õnnestu teisel kohal olevatel lätlastel oma hästi sihitud sammudega seda positsiooni üle võtta.