Tiesu prakse

EST par naudas līdzekļu uzskaites (kases) principu

Raksta autore: Dace Everte

Uzņēmums Vācijā (SIA) iznomāja zemesgabalu un izvēlējās nomai piemērot PVN. Ar nodokļu administrāciju bija arī saskaņotas SIA tiesības deklarēt PVN pēc t.s. cash (kases) principa, jeb naudas līdzekļu uzskaites metodes – tajos periodos, kad SIA par nomu saņem atlīdzību. EST nolēma, ka situācijās, kur budžetā maksājamais nodoklis (par nomas maksām) rodas brīdī, kad saņemta nomas maksa, nevis sniegts nomas pakalpojums, nav korekta likuma prasība, ka priekšnodoklis ir atskaitāms pakalpojuma sniegšanas, nevis naudas samaksas brīdī.

EST neatļauj PVN sliktāku regulējumu, kā citiem nodokļiem

Raksta autore: Dace Everte

Rumānijas likums saka, ka nodokļu uzrēķina gadījumā ar bankas galvojumu pietiek, lai nemaksātu uzrēķinu uzrēķina apstrīdēšanas gadījumā. Tomēr PVN uzrēķina gadījumā likums saka, ka ar bankas galvojumu nepietiek, lai nemaksātu uzrēķinu. Liels starptautisks uzņēmums to apstrīdēja un uzvarēja. EST nosprieda: šāds ierobežojums tieši PVN uzrēķiniem ir pretrunā PVN direktīvai un līdzvērtīguma principam. Proti, ja iespējamais nodokļu administrācijas prasījums ir nodrošināts ar bankas galvojumu, tad nav pieļaujama uzrēķinātās summas piedzīšana pirms strīds par uzrēķinu ir atrisināts. Latvijas likumā arī būtu nepieciešams paredzēt iespēju nemaksāt uzrēķinu, ja uzņēmums nodrošina iespējamo parādu. Loģiski.

EST: darījums ir ar PVN apliekams arī, ja atlīdzība ir parādzīmēs

Raksta autore: Dace Everte

Indijas uzņēmums noslēdza līgumu par piegādāja vēja turbīnu piegādi ES dalībvalsts uzņēmumam. Tomēr vēja turbīnām bija defekti, uz kuriem attiecās garantija. Pēc tam abi noslēdza līgumu par bojāto asmeņu remontu un nomaiņu. ES uzņēmums pats salaboja un nomainīja bojātās lāpstiņas un dažādas vēja turbīnu daļas un par to nosūtīja parādzīmes Indijas uzņēmumam. Taču rēķinos nebija norādīts PVN. ES dalībvalsts nodokļu iestādes uzskatīja, ka tas nav pareizi.

ES tiesa ir nolēmusi, ka ES uzņēmuma veiktās darbības ir ar PVN apliekams pakalpojums par atlīdzību. Nav nozīmes tam, ka kompensāciju par šo pakalpojumu veido parādzīmes. Nav nozīmes arī tam, ka saskaņā ar līgumu ES uzņēmums par veiktajiem remonta darbiem nedrīkst gūt peļņu un ka precēm, attiecībā uz kurām sniegts pakalpojums, ir garantija.

EST: nosacījumi, kad VID var atlikt sūdzības par uzrēķinu izskatīšanu

Raksta autore: Dace Everte

Sabiedrībā (SIA), kas darbojas ceļu un automaģistrāļu būvniecības jomā, nodokļu administrācija veica nodokļu revīziju. Tā atzina tiesības uz PVN atskaitīšanu par grāmatvedībā ierakstītajiem darījumiem. Vēlāk prokuratūra izmeklēja krimināllietu, kurā pret vairākām personām, tostarp SIA vadītāju, tā cēla apsūdzības par krāpšanu nodokļu jomā – par to, ka SIA ir veikusi fiktīvu preču iegādi no vairākām citām sabiedrībām. Nodokļu revīzijas ziņojumā nodokļu iestāde, pretēji sākotnēji pieņemtajai nostājai, atteicās atzīt SIA tiesības uz PVN atskaitīšanu par visiem šīs sabiedrības veiktajiem iegādes darījumiem no pieciem prokuratūras minētajām uzņēmumiem un uzrēķināja SIA papildu nodokļu saistības.

ES Tiesa nupat atzinusi, ka tas nav pretrunā ES tiesībām, ka administrācija aptur nodokļu maksātāja sūdzības par uzrēķinu izskatīšanu uz laiku, kamēr administrācija vāc papildus pierādījumus krimināllietā. Tomēr tad administrācijai ir jāizpilda vairākus priekšnosacījumus. Piemēram, sūdzības izskatīšanu nedrīkst apturēt uz nesamērīgi ilgu laiku, lai ko tas arī nozīmētu. Pašam lēmumam par sūdzības izskatīšanas apturēšanu jābūt motivētam un nodokļu maksātājam jābūt tiesīgam šo lēmumu apstrīdēt. Ja izrādīsies, ka administrācijai nav bijusi taisnība, nodokli jāatmaksā ātri un ar procentiem. Ja šie priekšnosacījumi ir izpildīti, nav nepieciešams atlikt nodokļa iekasēšanu. Izņēmums – nodokļa iekasēšana ir apturama, lai novērstu būtisku un neatgriezenisku kaitējumu nodokļu maksātāja interesēm. Pēdējais teikums būtu īpaši ņemams vērā mūsu VID, jo pēdējā laikā tas arvien biežāk mēdz atteikt nodokļu nomaksas grafiku, noliekot uzņēmumu bezdibeņa malā.

EST par malkai izmantojamu kokmateriālu jēdzienu

Raksta autore: Dace Everte

Strīds bija par PVN samazinātās likmes piemērošanu koksnes šķeldas piegādei. 2015.gadā uzņēmums piegādāja šķeldu A pašvaldībai un B pagastam. Saskaņā ar līgumu, kas noslēgts ar C pašvaldību “ar šķeldu kurināmās siltuma iekārtas darbības uzraudzībai, tostarp apkopei un tīrīšanai”, tā šajā laikposmā arī piegādāja koksnes šķeldu kā kurināmo. Radās strīds, vai šīm piegādēm ir piemērojama standarta PVN likme vai samazinātā likme, kā noteikts PVN direktīvā par “malkai izmantojamiem kokmateriāliem”.

EST nosprieda, ka malkai izmantojamu kokmateriālu jēdziens apzīmē jebkādus kokmateriālus, kurus to objektīvo īpašību dēļ var izmantot vienīgi dedzināšanai. Dalībvalstis var samazināto likmi ierobežoti attiecināt uz noteiktām malkai izmantojamu kokmateriālu piegādes kategorijām, atsaucoties uz kombinēto nomenklatūru, ja vien ir ievērots nodokļu neitralitātes princips. Ir ok tas, ka samazināta PVN likmi nepiemēro koksnes šķeldas piegādei, lai gan to piemēro citu veidu malkai izmantojamu kokmateriālu piegādei, ja vien vidusmēra patērētāja apziņā koksnes šķeldu nevar aizstāt ar šiem citiem malkai izmantojamu kokmateriālu veidiem.

Latvijā samazinātā PVN likme noteikta šādiem koksnes kurināmā piegādēm iedzīvotājiem:

1) malkai apaļkoku, pagaļu, zaru, žagaru saišķu vai tamlīdzīgā veidā;

2) koksnes šķeldām vai skaidām;

3) zāģskaidām un koksnes atlikumiem;

4) zāģskaidu un koksnes atlikumiem aglomerētu vai neaglomerētu brikešu, granulu vai tamlīdzīgā veidā.

Priekšnosacījumi, lai piešķirtu ar Covid saistīto atbalstu

Raksta autors: Arnolds Mikāns

SIA, kas sniedz grāmatvedības pakalpojumus, lūdza piešķirt atbalstu algu subsīdijai un atbalstu par dīkstāvi darbiniekam. VID nolēma atbalstu nepiešķirt. SIA vērsās tiesā, jo tās klientu saimniecisko darbību ir tieši ietekmējuši Covid-19 ierobežojumi, līdz ar to ir samazinājies arī SIA darba apjoms un apgrozījums. SIA 2021. gadā jau no VID saņēma atbalstu par dīkstāvi un algu subsīdiju. Toreiz prasība attiecībā uz pamatojumu ieņēmumu samazinājuma saistībai ar saimnieciskās darbības ierobežojumiem jau bija stājusies spēkā. Kā jau komentējām iepriekš LTV1 raidījumā De Facto, tieši šīs normas plašais un subjektīvais vērtējums ir par iemeslu daudzajiem strīdiem ar VID.

Administratīvā rajona tiesa nosprieda noraidīt SIA pieteikumu. Tiesa norādīja, ka noteikumos paredzētās prasības un ierobežojumi interpretējami šauri, neattiecinot atbalstu uz darba devējiem, kuru ieņēmumu samazinājums radies nevis tieši no valstī noteiktajiem saimnieciskās darbības ierobežojumiem, bet gan pastarpināti no to sadarbības partneriem noteiktajiem ierobežojumiem. Attiecībā uz SIA argumentu, ka iepriekš atbalsts piešķirts un VID lēmums neatbilst vienlīdzības principam, Tiesa norāda, ka SIA arī iepriekšējos mēnešos nebija tiesības saņemt atbalstu. Tādēļ SIA nav pamats atsaukties uz vienlīdzības principu.

Dāvināta nekustamā īpašuma vērtībā neietver mežaudzes vērtību

Raksta autors: Arnolds Mikāns

Lietā bija strīds par kārtību, kādā nosakāma dāvināta nekustamā īpašuma iegūšanas vērtība un par IIN aprēķinu šāda īpašuma atsavināšanas gadījumā. Senāts citās lietās ir atzinis, ka nodokļu aprēķināšanas vajadzībām paredzot tieši nekustamā īpašuma kadastrālo vērtību, likumdevējs ir apzināti izšķīries nodokļu aprēķinā neiekļaut kadastrā uzrādīto nekustamā īpašuma mežaudzes vērtību. Pretējā gadījumā tiesību normā tiktu lietots jēdziens „nekustamā īpašuma novērtējums kadastrā”, kas ietver mežaudzes vērtību. Tādēļ šajā lietā apgabaltiesa pieturējās pie tāda pat secinājuma.

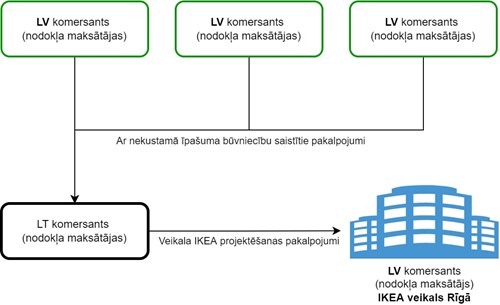

Senāts: vai Lietuvas UAB ir tiesības uz PVN atmaksu saistībā ar IKEA būvniecību

Raksta autors: Oļegs Spundiņš

Senāts nospriedis neviennozīmīgā lietā, ka Lietuvas PVN maksātājs, kas neveic saimniecisko darbību Latvijā, ir tiesīgs saņemt PVN atmaksu par Latvijā no citām ar PVN apliekamajām personām saņemtajiem ar nekustamā īpašuma būvniecību saistītajiem pakalpojumiem.

Lietas apstākļi un strīda būtība

Lietuvas nodokļa maksātājs (Pieteicēja) sniedza veikala IKEA projektēšanas pakalpojumus Latvijas nodokļa maksātājam. Minēto pakalpojumu nodrošināšanai Pieteicēja saņēma pakalpojumus no Latvijas nodokļu maksātājiem. Strīds lietā pastāv par to, vai Pieteicēja ir tiesīga saņemt Latvijas nodokļu maksātājiem samaksāto PVN par pakalpojumiem, kas saistīti ar nekustamā īpašuma būvniecību Latvijā.

Atbilstoši PVN likuma noteikumiem Pieteicējai ir tiesības saņemt samaksāto strīda PVN, ja vienlaicīgi izpildās trīs nosacījumi:

- persona bijusi reģistrēta citas dalībvalsts (LT) ar PVN apliekamo personu reģistrā;

- persona nav veikusi reģistrējamu saimniecisko darbību iekšzemē;

- persona nav veikusi iekšzemē apliekamus darījumus, kuru veikšanai būtu jāreģistrējas ar PVN apliekamo personu reģistrā.

MK noteikumi nosaka, ka PVN neatmaksā, ja atmaksu pieprasa par nelietota nekustamā īpašuma iegādi iekšzemē un par iekšzemē saņemtajiem pakalpojumiem, kas saistīti ar nekustamā īpašuma būvniecību, rekonstrukciju, renovāciju, restaurāciju vai remontu. VID ieskatā, tā kā Pieteicējas no Latvijas uzņēmumiem saņemtie pakalpojumi ir saistīti ar nekustamo īpašumu un tā būvniecību, Pieteicējai nav tiesību saņemt PVN atmaksu par minētajiem darījumiem. Tādēļ UAB bija jāreģistrējas Latvijā PVN reģistrā, lai tā spētu atgūt priekšnodokli.

Senāts atzina, ka nav pieļaujams citas ES valsts nodokļa maksātājam atteikt tiesības saņemt PVN atmaksu tikai tāpēc, ka šis nodokļa maksātājs ir ar PVN apliekama persona Lietuvā, lai gan šis nodokļa maksātājs ir izpildījis PVN atmaksas direktīvā paredzētos kritērijus. Senāts secinājis, ka izlemjot jautājumu par UAB tiesībām saņemt PVN atmaksu par iekšzemē saņemtajiem pakalpojumiem, nav pietiekami koncentrēties tikai uz saņemtajiem pakalpojumiem, bet ir jāpārbauda arī tas, vai un kādu darījumu nodrošināšanai UAB ir izmantojusi šos pakalpojumus un kāda PVN samaksas kārtība piemērota UAB sniegtajiem pakalpojumiem.

Īpatnējs spriedums, jo tas nesniedz atbildi uz to, kā projektēšanas pakalpojumi nav saistīti ar būvniecību un saimniecisko darbību Latvijā. Tādēļ prognozējam, ka lieta varētu vēlreiz nonākt Senātā.

Par ziedojumu ir atzīstama arī lietošanas tiesību nodošana

Raksta autors: Oļegs Spundiņš

Izskatot divas pēc kārtas nodokļu strīdu lietas par bezķermeniskajiem ziedojumiem biedrībām, Senāts ir atzinis, ka arī tad, ja ziedojuma saņēmējam tiek nodota nevis konkrēta lieta, bet tās lietošanas tiesības, var būt pamats runāt par ziedojumu likuma „Par IIN” izpratnē. Proti, īpašuma lietošanas tiesību nodošanu biedrībai, pat neradot personai faktiskus izdevumus, var vērtēt kā ziedojumu.

Ievedmuitas nodoklis par automašīnu, pārceļoties uz pastāvīgo dzīvesvietu ES

Raksta autors: Oļegs Spundiņš

Privātpersona, pārceļoties no Krievijas uz Latviju, bija ievedusi Latvijā automašīnu, piemērojot tai muitas procedūru – laišana brīvā apgrozībā. Pieteicēja no importa maksājumiem tika atbrīvota, pamatojoties uz attiecīgajā regulā paredzēto izņēmumu. Nepilna gada laikā pieteicēja pārdeva automašīnu, tā arī nepiereģistrējot to CSDD un faktiski nelietojot to Latvijā.

VID uzskatīja, ka šāda rīcība neļauj pieteicējai piemērot regulā noteikto nodokļu atbrīvojumu. Tādēļ VID aprēķināja ievedmuitas nodokli, PVN, nokavējuma un soda naudas. Mantas izmantošanai personiskajām vajadzībām jābūt ne mazāk par 12 mēnešiem. Tas izskatāmajā lietā nav izpildīts un tādēļ noveda pieteicēju VID redzeslokā.

Senāts atzina, ka apgabaltiesa nav novērtējusi būtiskus lietas apstākļus, kas ir pietiekošs pamats sprieduma atcelšanai. Par klupšanas akmeni šajā lietā ir kļuvis apstāklis, vai automašīnas ievešanas brīdī tās izmantošanas mērķis ir tāds pats, kā iepriekš – personiskajām vajadzībām, un vai tās ievešana notiek vienīgi sakarā ar pārcelšanos uz dzīvesvietu dalībvalstī. Zemāko instanču tiesas nav noskaidrojušas apstākļus par CSDD atteikumu reģistrēt automašīnu, kas ir būtiski, lai noteiktu auto izmantošanas mērķi.

Tiesību akti

Automātiska informācijas apmaiņa nodokļu jomā starp Latviju, Lietuvu un Igauniju

Raksta autors: Oļegs Spundiņš

Ir parakstīts un stājies spēkā saprašanās memorands (SM) par automātisku informācijas apmaiņu nodokļu jomā starp Igauniju, Latviju un Lietuvu. SM piemēro no 2021. gada 12. aprīļa, un pēc pieprasījuma to var piemērot ar atpakaļejošu spēku par iepriekšējiem 5 gadiem. Valstis vienojas pārskatīt SM un apsvērt iespējamās izmaiņas vismaz reizi 3 gados. Puses apņemas automātiski sniegt viena otrai šādu informāciju attiecībā uz attiecīgo valstu rezidentiem:

- informāciju par preču/pakalpojumu iegādēm ES iekšienē, kas reģistrēti pārējo Pušu valstīs;

- informāciju par savas valsts pilsoņiem, kuri ir otras Puses valstī dibinātas sabiedrības dalībnieki/vadītāji;

- informāciju par personu, kuras ir saistītas ar otras Puses valstī dibinātām sabiedrībām, nozaudētām pasēm/ID kartēm;

- informāciju par personām, kuras iekļautas riska personu sarakstā;

- informāciju par personām, kuru saimnieciskā darbība ir apturēta;

- informāciju par Latvijas/Lietuvas pilsoņiem, kuriem ir e-rezidenta statuss Igaunijā.

Grozījumi attiecībā uz SEZ

Raksta autore: Aina Okseņuka

Samazināta reģionālā atbalsta bāzes intensitāte no 35% uz 30%, tāpēc ir jāveic grozījumus likumā “Par nodokļu piemērošanu brīvostās un specialajās ekonomiskajās zonās”. Grozījumos paredzēts noteikt, kādā apmērā zonas kapitālsabiedrības vai licencētās kapitālsabiedrības varēs saņemt tiešo nodokļu atlaižu summu periodā no 2022. – 2027. gadam.

Kapitālsabiedrībām, kuras ir noslēgušas ieguldījumu līgumus ar brīvostām vai speciālajām ekonomiskajām zonām līdz 2021. gada 31. decembrim, tiešo nodokļu atlaižu summa nemainās. Savukārt, uz tām kapitālsabiedrībām, kas slēgs jaunus ieguldījumu līgumus, sākot ar 2022. gada 1. janvāri, būs attiecināmi jaunie nosacījumi par tiešo nodokļu atlaižu summu piemērošanu.

Lai noteikumus par reģionālās attīstības atbalstu Latvijas Republikā līdz 2027. gadam varētu sākt piemērot ar 2022. gada 1. janvārī, vēl ir jāsaņem Eiropas Komisijas lēmums par Latvijas reģionālā atbalsta karti 2022.-2027.gadam.

Sabiedriskā labuma organizācijām (SLO) plāno atļaut dibināt sociālos uzņēmumus

Tādā veidā SLO varēs dibināt SIA ar sociālo uzņēmuma statusu, izdalot savas komerciālas aktivitātes atsevišķā uzņēmumā. Šāda pieeja veicinās sociālo uzņēmējdarbību un palielinās SLO iespējas dot ieguldījumu sabiedrībai. Attiecīgais likumprojekts nodots izskatīšanai Saeimas komisijā.

Pagarināts 2021. gada pārskatu iesniegšanas termiņš

Raksta autore: Aija Lasmane

Saskaņā ar veiktajiem grozījumiem “Covid-19 infekcijas izplatības seku pārvarēšanas likumā”, arī šogad ir pagarināts gada pārskatu un konsolidēto gada pārskatu iesniegšanas termiņš. Biedrībām un nodibinājumiem 2021. gada pārskata iesniegšanas termiņš ir pagarināts līdz 2022. gada 30. jūnijam, bet reliģiskajām organizācijām un sabiedriskā labuma organizācijām – līdz 2022. gada 30. jūnijam. Uzņēmumiem gada pārskatu un konsolidēto gada pārskatu iesniegšanas termiņš ir pagarināts par trijiem mēnešiem.

Grozījumi PVN likumā

Raksta autore: Kristīne Erele

Pieņemti galīgajā lasījumā grozījumi PVN likumā, no kuriem daļa stāsies spēkā 2022.gada 1.jūlijā, bet daļa – š.g. 7.martā.

PVN 0% piemērošana preču piegādēm un pakalpojumiem bruņotajiem spēkiem

Attiecīgie grozījumi PVN likumā stāsies spēkā, pārņemot PVN Direktīvas grozījumu regulējumu par PVN 0% likmes piemērošanu preču piegādēm un pakalpojumiem, kas iekšzemē sniegti citu ES dalībvalstu bruņoto spēku vienībām. Šobrīd PVN likums paredz šādu normu tikai attiecībā uz NATO bruņotajiem spēkiem.

Tāpat PVN atbrīvojums ir paredzēts ar ierobežojošu raksturu, to attiecinot tikai uz tādiem izdevumiem, lai nodrošinātu Latvijas un citu dalībvalstu bruņoto spēku uzdevumu izpildi, kas ir tieši saistīti ar aizsardzības pasākumiem. Tas neattieksies, piemēram, ja preces vai pakalpojumus iegādāsies citu ES dalībvalstu bruņotie spēki saistībā ar piedalīšanos civilajās misijās vai arī, ja militārā aprīkojuma rezerves daļas būs paredzētas izmantošanai citā valstī, nevis Latvijā.

Papildus paredzēti precizējumi PVN likumā attiecībā uz PVN piemērošanu preču piegādēm un pakalpojumiem, kas iekšzemē sniegti NATO dalībvalstu bruņoto spēku vienībām (tikai, ja tieši saistīti ar aizsardzības pasākumiem, ņemot vērā NATO līgumā noteiktos mērķus). Ja NATO dalībvalstu bruņoto spēku klātbūtne uzņemošā dalībvalstī (Latvijā) balstās uz divpusēju līgumu, tiem neņemot dalību kopējā aizsardzības pasākumā, PVN atbrīvojums nav piemērojams.

PVN 0% likmes piemērošana paredzēta arī preču piegādēm un pakalpojumiem, kas iekšzemē sniegti citu ES dalībvalstu bruņoto spēku vienībām t.sk. pavadošā civilā personāla vajadzībām un šo bruņoto spēku vienību virtuves vai ēdnīcas apgādei, ja šādi spēki piedalās aizsardzības pasākumā Latvijā kopējās drošības un aizsardzības politikas satvarā.

PVN atbrīvojuma tvērums atbilst ES PVN Direktīvā noteiktajam

Paredzēta arī PVN 0% likmes piemērošana preču importam, kā arī preču piegādēm un pakalpojumiem, ko Eiropas Komisija, aģentūra un struktūra iegādājas vai saņem iekšzemē, lai reaģētu uz Covid-19 pandēmiju. Atbrīvojumu piemēro tieši, ja ir saņemts kompetentās iestādes apstiprināts sertifikāts. Norma ir spēkā ar atpakaļejošu spēku – ar 2021.gada 1.janvāri.

PVN piemērošana preču piegādēm un pakalpojumiem ES institūciju vajadzībām

PVN likuma grozījumi paredz, ka Eiropas Elektronisko komunikāciju regulatora iestāde (BEREC) var piemērot PVN 0% likmi arī tieši, pamatojoties uz sertifikātu, tādējādi BEREC birojam būs izvēles iespēja piemērot PVN 0% likmi precēm un pakalpojumiem, kas paredzēti oficiālām vajadzībām, tieši (ar sertifikātu) vai netieši (saņemot PVN atmaksu).

Citi redakcionāli precizējumi

- Fiskālā pārstāvja darbības ietvaros, preces, kas paredzētas eksportam, var novietot ne tikai muitas noliktavās, bet arī citās muitas tiesību aktos noteiktās vietās.

- PVN nepiemēro preču atpakaļievešanai iekšzemē pat, ja tās nav bijušas muitas procedūrā “izvešana uz laiku”.

- Priekšnodokļa atskaitīšanas tiesības preču tālpārdošanas darījumos, izmantojot elektronisko saskarni: priekšnodokļa atskatīšanas tiesības būs ne tikai attiecībā uz saņemtām precēm, bet arī uz pakalpojumiem, kas nepieciešami darījuma nodrošināšanai.

- Menas un Normandijas salas kā Apvienotās Karalistes teritorijas ir uzskatāmas kā trešās valsts teritorija PVN piemērošanas nolūkā.

Ārzemēs

Eiropas Parlaments iesaka savstarpēju atzīšanu no nodokļiem atbrīvotām NVO

Raksta autore: Aija Lasmane

2022. gada 17. februārī Eiropas Parlaments aicināja Eiropas Komisiju apsvērt iespēju pieņemt priekšlikumu, lai veicinātu sabiedriskā labuma ar nodokļiem atbrīvoto organizāciju savstarpēju atzīšanu katrā dalībvalstī. Tas attiecas uz filantropiskām organizācijām vai jebkuru organizāciju, kas kādā no dalībvalstīm ir atzīta par sabiedriskā labuma un atbrīvota no nodokļu nomaksas.

Eiropas Parlaments uzsvēra, ka valsts tiesību akti un administratīvā prakse, kas reglamentē bezpeļņas organizācijas, tostarp nodokļu režīmu vai nodokļu atvieglojumu pasākumus, nedrīkst diskriminēt organizācijas tās dibināšanas vietas dēļ. Šis ieteikums ir iekļauts rezolūcijā ar ieteikumiem Komisijai par Eiropas pārrobežu asociāciju un bezpeļņas organizāciju statūtiem. Parlamenta pieņemtajām rezolūcijām nav juridiski saistoša spēka.

VID skaidrojumi

Raksta autore: Kristīne Erele

Metodiskie norādījumi par depozīta sistēmas uzskaiti un nodokļu piemērošanu

Metodiskajā materiālā sniegti depozīta sistēmas dalībniekiem skaidrojumi par to, kā darījumi depozīta sistēmas ietvaros atspoguļojami grāmatvedībā un apliekami ar PVN un DRN.

Komersanti, uz kuriem attiecas depozīta sistēma jeb depozīta sistēmas dalībnieki:

- depozīta iepakotāji (pakalpojuma sniedzēji, preces ražotāji vai izplatītāji, kas Latvijas tirgū laiž dzērienus depozīta iepakojumā),

- depozīta iepakojuma pārdevēji (personas, kuras piedāvā vai pārdod dzērienus depozīta iepakojumā un pieņem izlietoto depozīta iepakojumu no galalietotāja).

Metodiskajā materiālā ir apskatīti dažādi piemēri par depozīta maksas uzskaiti grāmatvedībā, sākot ar darījumu, kad ražotājs pārdod preci depozīta iepakojumā tirgotājam, un pēc tam tirgotājs pārdod preci galalietotājam, līdz darījumam, kad tirgotājs pieņem atpakaļ no galalietotāja izlietoto depozīta iepakojumu un tālāk to nodod depozīta iepakojuma operatoram.

Informāciju par depozīta sistēmu var atrast arī VVD mājas lapā, kur detalizēti aprakstīti depozīta sistēmas dalībnieku pienākumi, publicētas rokasgrāmatas, kā arī dažāda veida dokumentu paraugi (piemēram, līgums ar operatoru par iepakojuma manuālu vai automatizētu pieņemšanu). Links: https://www.vvd.gov.lv/lv/depozita-sistema.

Operatīvākām ziņām lūdzam sekot līdzi mūsu sociālajos tīklos:

Facebook: https://www.facebook.com/BalticBelarusTax

Twitter: https://twitter.com/taukacs

LinkedIn: https://www.linkedin.com/in/janistaukacs/

Blogi: https://taukacs.blogspot.com/

Podkāsti: https://tax-stories.simplecast.com/