Vēršam uzmanību, ka citējot jebkādu šo Sorainen nodokļu ziņas daļu, atsauce un saite uz ziņām – obligāti.

Latvijas tiesību akti

Rakstu autore: Aija Lasmane

Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam apstiprināts valdībā

23. janvārī, Ministru kabinets apstiprināja Finanšu ministrijas (FM) sagatavoto Ēnu ekonomikas ierobežošanas plānu 2024.–2027. gadam, par kuru informējām jau 2023.gada decembra Vēstīs. Plāns paredz samazināt kopējo ēnu ekonomikas apjomu Latvijā līdz 18,9% 2027. gadā, ja valstī saglabāsies stabila ekonomikas attīstība, tādējādi tuvinot ēnu ekonomikas rādītāju Eiropas valstu vidējam līmenim.

Plānā ietvertie pasākumi paredz noteikt par primāro darba algas izmaksas veidu bezskaidras naudas maksājumu un darba devējam informēt VID par faktu, ka darbiniekam darba alga tiek izmaksāta skaidrā naudā. Tāpat paredzēts ziņot par skaidras naudas iemaksām un izmaksām bankomātos, kā arī veikt skaidras naudas plūsmas monitoringu un veicināt bezskaidras naudas norēķinus. Paredzēts turpināt diskusijas par netieša nodokļu aprēķina pieeju un rast risinājumu, kā parādniekus atgriezt legālajā darba tirgū, samazinot subjektu skaitu, kas darbojas ēnu ekonomikā. Plānā ietvertie pasākumi paredz arī nodokļu maksātāja kopvērtējuma (reitinga) izmantošanu publiskajos iepirkumos, nezināmas izcelsmes skaidras naudas aprites ierobežošanu, e-rēķinu ieviešanu un datu analītikas stiprināšanu būvniecības, veselības un skaistumkopšanas nozarēs.

Viena no lielākajām Finanšu ministrijas ambīcijām ir panākt, ka valsts pārvalde un sabiedrība – nodokļu maksātāji, sadarbojas kā partneri, kopīgi padarot mūsu valsts pārvaldi efektīvāku. VID ir būtiska loma šajā uzdevumā. Ja valsts ir pārbaudījusi nodokļu maksātāju un tas ikdienas sadarbībā sevi ir apliecinājis kā uzticams partneris, tad šī informācija būtu izmantojama gan VID procesos kopumā, gan citās valsts pārvaldes iestādēs. Ar šā gada 1. janvāri ir stājies spēkā regulējums, kas paredz, ka VID savā tīmekļvietnē publicē datos balstītu redzējumu jeb vērtējumu par sadarbību ar konkrēto nodokļu maksātāju. Ēnu ekonomikas ierobežošanas plāns 2024.–2027. gadam skatāms Tiesību aktu projektu portālā. Prezentācija par Ēnu ekonomikas ierobežošanas plānu 2024.-2027. gadam

Andoras un Latvijas nodokļu konvencija

Saskaņā ar Andoras valdības 2024. gada 25. janvāra paziņojumu presei Andora un Latvija ir parafējušas ienākumu un kapitāla nodokļu konvenciju pēc veiksmīgas sarunu kārtas, kas notika Andorā no 2024. gada 22. līdz 24. janvārim. Tagad nodokļu konvencija jāparaksta no abu valstu pusēm.

Lielu uzņēmumu grupu globāla minimālā nodokļa līmeņa nodrošināšanas likuma virzība

2024.gada 30.janvārī MK ir pieņemts likumprojekts Lielu uzņēmumu grupu globāla minimālā nodokļa līmeņa nodrošināšanas likums, kurš tiek virzīts tālāk Saeimā. Likumprojekts izstrādāts, lai daļēji pārņemtu direktīvu 2022/2523 par globāla minimāla nodokļa līmeņa nodrošināšanu starptautisku uzņēmumu grupām un lielām vietējām grupām ES, izmantojot tās 50.pantā doto iespēju, atlikt direktīvas noteikumu piemērošanu uz sešiem gadiem Latvijā reģistrētiem uzņēmumiem. Vienlaikus paredzēts Latvijā reģistrētiem starptautiskas grupas uzņēmumiem pienākums sniegt nepieciešamo finanšu informāciju uzņēmumu grupas sastāvā esošajai iesniedzēja vienībai, kurai ir pienākums savā rezidences valstī sagatavot un iesniegt virsnodokļa informācijas deklarāciju.

Ilgtspējas informācijas atklāšanas likums

Likumprojektā “Ilgtspējas informācijas atklāšanas likums” iekļautas tiesību normas, kas izriet no Direktīvas 2022/2464/ES ar ko attiecībā uz korporatīvo ilgtspējas ziņu sniegšanu groza Regulu (ES) Nr. 537/2014, Direktīvu 2004/109/EK, Direktīvu 2006/43/EK un Direktīvu 2013/34/ES. Tā mērķis ir nodrošināt publiski pieejamu un salīdzināmu informāciju, lai izprastu konkrētā likuma subjekta darbības ietekmi uz ilgtspējas jautājumiem un informāciju, kā ilgtspējas jautājumi ietekmē tā attīstību, darbības rezultātus un stāvokli.

Saistītie likumprojekti:

Grozījumi Grāmatvedības likumā

Grozījumi Gada pārskatu un konsolidēto gada pārskatu likumā

Grozījumi Revīzijas pakalpojumu likumā

Grozījumi Finanšu instrumentu tirgus likumā

Grozījumi Kredītiestāžu likumā

Grozījumi Apdrošināšanas un pārapdrošināšanas likumā

Grozījumi Ieguldījumu brokeru sabiedrību likumā

Grozījumi Ieguldījumu pārvaldes sabiedrību likumā

Grozījumi Privāto pensiju fondu likumā

Grozījumi Publiskas personas kapitāla daļu un kapitālsabiedrību pārvaldības likumā

Rakstu autore: Kristīne Erele

Grozījumi MK noteikumos un VID informatīvais materiāls par dabas resursu ieguvi

2024. gada 16. janvārī ir pieņemti grozījumi MK 2007. gada 19. jūnija noteikumos “Kārtība, kādā aprēķina un maksā dabas resursu nodokli, izsniedz dabas resursu lietošanas atļauju un auditē apsaimniekošanas sistēmas”, kas stājās spēkā 2024. gada 19. janvārī. Grozījumi ir saistīti ar DRN pārskatā norādāmo informāciju par dabas resursu ieguvi. Turpmāk nodokļa maksātājiem nebūs jāsniedz divi DRN pārskata pielikumi, bet viens, kurā būs jānorāda arī nodokļa objekta kods (informācija par tiem tiks publicēta gan VID, gan VVD tīmekļa vietnēs). Tādējādi VVD varēs pārliecināties par VID iesniegtās informācijas atbilstību VVD pārbaudītajai uzskaitei un aprēķiniem, kā arī nodokļu maksātājiem izsniegtajām licencēm. Tāpat grozījumi paredz atvieglotas prasības apsaimniekošanas sistēmas auditoriem un veiktas citas redakcionālas izmaiņas. Informatīvais materiāls par šiem grozījumiem ir publicēts VID mājas lapā .

Regulējums attiecībā uz beztabakas nikotīna spilventiņu, tabakas karsēšanas ierīču un citu tabakas aizstājējproduktu tirdzniecību Latvijā

2024.gada 8.februārī stājas spēkā grozījumi Tabakas izstrādājumu, augu smēķēšanas produktu, elektronisko smēķēšanas ierīču un to šķidrumu aprites likumā, kas ierobežos tabakas aizstājējproduktu brīvu pieejamību bērniem un jauniešiem, kā arī noteiks prasības, lai tiktu nodrošināts, ka tirgū esošie aizstājējprodukti būtu droši. Grozījumi Tabakas likumā paredz noteikt definīciju tabakas aizstājējproduktiem un elektroniskās karsēšanas ierīcēm, liegumu laist tirgū elektronisko smēķēšanas ierīču šķidrumus un tabakas aizstājējproduktus, kas satur aromatizētājus. Noteikt aizliegumu smēķēšanai paredzētu tabakas izstrādājumu, tajā skaitā jaunieviestu tabakas izstrādājumu, sastāvā iekļaut tādas piedevas kā mentolu, tā analogus un geraniolu, kas atvieglo ieelpošanu vai nikotīna uzņemšanu; noteikt aizliegumu ražot un laist tirgū tabakas izstrādājumus, tabakas aizstājējproduktus vai elektroniskās smēķēšanas ierīces, kas vizuāli atgādina saldumus, uzkodas, kā arī rotaļlietas; noteikts aizliegums smēķēt uz daudzdzīvokļu māju terasēm, izglītības iestāžu, izglītības iestāžu dienestu viesnīcu telpās un to teritorijā. Noteikts aizliegums smēķēt un lietot tabakas aizstājējproduktus vai bezdūmu tabakas izstrādājumus personai līdz 20 gadu vecumam.

Raksta autors: Raivis Liberts

Grozījumi noteikumos par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību

09.01.2023. MK pieņēma grozījumus MK not. Nr. 662 “Noteikumi par iedzīvotāju ienākuma nodokļa deklarācijām un to aizpildīšanas kārtību”. Grozījumi paredz mainīta gada ienākumu deklarācijas aizpildīšanas kārtību saimnieciskās darbības veicējiem, vienkāršojot to. Uzlabota pārskata perioda deklarācija par ienākumu no kapitāla pieauguma un gada kapitāla pieauguma ienākuma precizēšanas deklarācija, lai vienkāršotu aizpildīšanu un IIN aprēķināšanu iedzīvotājiem, kas veic darījumus ar virtuālo valūtu.

ES tiesību akti

Rakstu autors: Edgars Hercenbergs

Transfertcenu direktīvas projektam ir jauni grozījumi

Jau iepriekš ziņojām (šeit), ka Eiropas Komisija sagatavojusi transfertcenu regulējuma likumdošanas iniciatīvu, kas paredzēs noteikumus transfertcenu tirgus cenas noteikšanai saistošā veidā. Eiropas Parlamentā 2024.gada 22.februārī plānots balsot par šo iniciatīvu, t.sk. paredzot piemērot regulējumu no 2025.gada, nevis 2026.gada, kā tas bija plānots sākotnēji. Ja šī direktīva tiks pieņemta sākotnējā redakcijā, tad Latvijā noslēgtie APA līgumi būs atbilstoši jāgroza, lai saskaņotu tirgus cenas diapazona noteikšanu ar ES regulējumu.

DEBRA direktīvas projekta papildinājumi

16/01/2024 Eiropas Parlaments papildināja Eiropas Padomes direktīvas projektu, saskaņā ar kuru dalībvalstīm jānosaka tiesības atskaitīt nodokļu vajadzībām ieguldījumus pamatkapitālā un nosaka ierobežojumu procentu atskaitīšanai. Direktīvas projekts paredz nodokļu vajadzībām mazajām un vidējām sabiedrībām atskaitīt līdz 30% no EBITDA 10 gadu laikā, lielajām sabiedrībām attiecīgi – līdz 10% no EBITDA 7 gadu laikā, kapitālsabiedrībā veiktos ieguldījumus pamatkapitālā. Turpmāk sagaidāms darbs pie pret-izvairīšanās normas izstrādes, kā arī pie dalībvalstu tiesībām veikt fiskālo ietekmi pirms direktīvas ieviešanas. Eiropas Parlamenta lēmums pieejams šeit.

ES tiesu prakse

Rakstu autore: Dace Everte

ES tiesai uzdots jautājums par valdes atbildību par uzņēmuma nodokļu parādiem

EST uzdots jautājums, vai ES tiesību normām un principiem atbilst situācija, kad juridiskas personas izpilddirektoram, kas nav izpildījusi pienākumu paziņot nodokļu iekasētājam par maksātnespēju, tiek uzlikta atbildība par juridiskas personas nodokļu parādiem, tostarp apgrozījuma nodokļa parādiem? Būs jāpaseko šai lietai, jo tas var skart līdzīga principa piemērošanu arī Latvijā.

Uzņēmumam jāatbild par darbinieka izrakstītu viltotu rēķinu

Ja ar PVN apliekamās personas darbinieks ir izrakstījis viltotu rēķinu, kurā uzrādīts PVN, bez darba devēja ziņas vai piekrišanas, izmantojot darba devēja kā apliekamās personas identitāti, šis darbinieks ir jāuzskata par personu, kas iekļāvis PVN rēķinā, ja vien šī apliekamā persona nav izrādījusi pienācīgu rūpību, kas pamatoti nepieciešama, lai kontrolētu šī darbinieka rīcību. Tādējādi, ja PVN ir uzrādīts rēķinā, rēķina izsniedzējam ir pienākums to iemaksāt budžetā.

Ģenerāladvokāts: vai rēķinu jāizraksta ārzemju uzņēmumam vai tā pastāvīgai iestādei?

Vācijā reģistrētā DE ietilpst DE uzņēmumu grupā. DE noslēdza līgumu ar grupas sabiedrību Rumānijā RO par kompleksu pakalpojumu, ko veido:

- tapsējuma komponentu apstrādes un montāžas pakalpojumi – automašīnu sēdekļu pārvalku ražošanai nepieciešamo izejvielu sagriešana un sašūšana;

- papildu un administratīvie pakalpojumi – izejvielu un gatavo izstrādājumu uzglabāšana noliktavā, kā arī izejvielu saņemšana, pārbaude un pārvaldība.

DE iegādājas izejvielas, ko apstrādei nosūta RO. Visā apstrādes procesā izejvielu, pusfabrikātu un gatavo izstrādājumu īpašniece ir DE. Visas izmaksas, kas RO radušās saistībā ar minēto darbību veikšanu, ir iekļautas pakalpojuma maksā, par ko tā izraksta rēķinus DE.

DE izmanto Rumānijas PVN reģistrācijas numuru preču iegādes un piegādes darījumiem. Tomēr RO pakalpojumu saņemšanai DE izmantoja savu Vācijas PVN reģistrācijas numuru. Nodokļu iestādes uzskatīja, ka RO bija jāapliek pakalpojumus ar Rumānijas PVN, jo to sniegšanas vieta ir bijusi Rumānijā. Tika veikts audits, noteikts papildu maksājamais PVN Rumānijā un DE tika reģistrēta pastāvīgā iestāde Rumānijā. Strīda ietvaros EST tika uzdoti 8 jautājumi, uz kuriem ģenerāladvokāts iesaka šādas atbildes:

- vienus un tos pašus resursus nevar vienlaikus izmantot to pašu pakalpojumu sniegšanai un saņemšanai, pat ja tiktu uzskatīts, ka pastāv pastāvīga iestāde; šajā gadījumā nerastos ar nodokli apliekami darījumi;

- patstāvīga grupas sabiedrība (citā dalībvalstī) nav citas grupas sabiedrības pastāvīgā iestāde vienīgi tās korporatīvo saišu dēļ; arī komplekss līgums par pakalpojumu sniegšanu nevar izraisīt to, ka pakalpojumu sniedzējs veic ar nodokli apliekamu darījumu par labu pakalpojumu saņēmēja pastāvīgai iestādei; pakalpojumu sniegšanas vieta ir neatkarīga no konkrēto apstrādes pakalpojumu “patēriņa” vietas;

- pastāvīga iestāde ES PVN direktīvas izpratnē ir tikai tad, ja tā aizstāj galveno biroju (DE), kas atrodas citā dalībvalstī; līgums ar pakalpojumu sniedzēju var pamatot pastāvīgu iestādi tikai tad, ja tas attiecas ne tikai uz pakalpojumu sniegšanu to saņēmēja precēm.

Jautājums EST: ja VID preces pārkvalificē par uzņēmumu – vai PVN atskaitāms?

Rumānijas tiesa ir vērsusies EST ar jautājumu par to, vai PVN direktīva atļauj tāda PVN atskaitīšanu, kas samaksāts par pārdošanas darījumu, kuru nodokļu iestādes vēlāk pārkvalificējušas par uzņēmuma nodošanu (darījums ārpus PVN), jo īpaši tad, ja PVN jau ir iekasēts valsts budžetā un saskaņā ar valsts tiesību aktiem to nevar atmaksāt. Rumānijas tiesa nav pārliecināta, vai ir ievērots fiskālās neitralitātes princips, jo PVN jau ir iekasēts un nodokļu maksātājs to nevar atgūt, jo ir beidzies noilguma termiņš.

Jautājumi ES tiesai par PVN rēķinā trūkstošās info vēlāku precizēšanu

Jautājums ir par to, vai PVN direktīva pieļauj, ka nodokļu administrācija liedz PVN atskaitīšanas tiesības ar PVN apliekama pakalpojuma saņēmējam tādēļ, ka pakalpojumu sniedzēja izrakstītajā rēķinā nebija norādīts PVN un vēlāk tika sagatavots protokols, kas neatbilst rēķina saturam izvirzītajām prasībām un tajā bija norādīts pakalpojumu saņēmējam izsniegtais rēķins un no tajā norādītās nodokļa aprēķina bāzes aprēķināts PVN. Tiesai lūgts novērtēt, vai šāda prakse nepadara nodokļa maksātājam praktiski neiespējamu vai pārmērīgi grūtu atskaitīšanas tiesību īstenošanu?

Kārtējais ES tiesas spriedums par kritērijiem, kad iespējams liegt pircējam priekšnodokli

Pircējs A (PA) veic vairumtirdzniecību Ungārijā un saņēma dažādas biroja piegādes, pārsvarā no Ungārijas uzņēmuma Pārdevēja B (PB). Nodokļu iestāde konstatēja, ka PB neveic faktisku saimniecisko darbību, nav izpildījis savas nodokļu saistības, tā vadītājs atradās ieslodzījumā un noliedzis, ka būtu izrakstījis jebkādu rēķinu PA. Tāpat elektroniskā pasta adrese, kas izmantota saziņai starp darījuma pusēm nav oficiālā PB e‑pasta adrese. Tiesā liecinieki no PA puses ir apstiprinājuši, ka preces tika piegādātas, ka PA vadītājs ir nodibinājis komercattiecības ar PB pēc tam, kad tas vietējā laikrakstā bija publicējis paziņojumu, kā arī pārbaudījis šī uzņēmuma datus komercreģistrā un personiski saticis tā pārstāvi.

EST nosprieda, ka tāda prakse, ar kuru nodokļu iestāde nodokļa maksātājam atsaka tiesības atskaitīt PVN par preču iegādi atbilst PVN direktīvai un tiesību principiem, ņemot vērā, ka ir konstatējams rūpības trūkums, kurā ir vainojams nodokļa maksātājs, un apstākļi principā tiek izvērtēti, ņemot vērā iestādes publicētu apkārtrakstu, ja izpildīti parastie nosacījumi (rūpīgam pircējam vajadzēja zināt, un nav uzlikts pircējam pienākums veikt sarežģītas un padziļinātas pārbaudes attiecībā uz pārdevēju).

Savukārt, PVN direktīvai ir pretrunā tas, ka nodokļu iestāde aprobežojas tikai ar konstatējumu, ka šis darījums ir daļa no cirkulāras rēķinu izrakstīšanas ķēdes. Iestādei, ir precīzi jāraksturo apstākļi, kas veido krāpšanu, un jāsniedz pierādījumi par krāpniecisku rīcību. Otrkārt, iestādei ir jāpierāda, ka nodokļa maksātājs ir aktīvi piedalījies šajā krāpšanā, zināja, vai tam bija jāzina, ka darījums bijis iesaistīts minētajā krāpšanā. Tas obligāti nenozīmē, ka būtu jāidentificē visi dalībnieki, kas ir piedalījušies krāpšanā, kā arī šo dalībnieku attiecīgās darbības.

ES tiesa par kritērijiem samazinātas PVN likmes piemērošanai mājokļu remontam

Uzņēmums HPA pilsētas ēku pārbūvei noslēdza 5 būvdarbu līgumus ar 3 komercsabiedrībām, kam pieder nekustamie īpašumi. Rēķinos par atjaunošanas un remonta pakalpojumiem HPA piemēroja samazināto PVN likmi 5 %. Strīds bija par to, vai HPA ir tiesības uz samazinātā PVN piemērošanu. EST spriedums: tiek pieļauts regulējums, kurā ir paredzēts, ka privātu mājokļu remonta un atjaunošanas pakalpojumiem piemēro samazinātu PVN likmi, ja vien šo pakalpojumu sniegšanas dienā attiecīgie mājokļi faktiski tiek izmantoti dzīvošanai.

Kur iekasējams PVN par kontrabandas cigaretēm?

Polijā dzīvojošais G.A Polijas tirgū iegādājās 43 760 cigarešu, uz kuru iepakojuma bija vienīgi Ukrainas un Baltkrievijas nodokļu uzlīmes. Neinformējot muitas iestādes, viņš šīs cigaretes aizgādāja uz Vāciju, kur tās nodeva Vācijas pircējam. Vācijas VID uzskatīja, ka G.A. ir jāsamaksā Vācijā PVN par šo preču importu, balstoties uz Muitas kodeksa normu: Ja muitas dienests konstatē, ka muitas parāds ir radies citā dalībvalstī un šā parāda summa ir mazāka par EUR 5000, tad uzskata, ka parāds radies dalībvalstī, kurā tā rašanās konstatēta. EST tika uzdots jautājums: vai PVN importam var piemērot analoģiski muitas nodevām.

EST spriedums – šāda analoģija ir pretrunā PVN direktīvai. Atšķirībā no muitas nodokļiem, kas pienākas Savienībai neatkarīgi no tā, kura dalībvalsts tos iekasē, ar importam piemērojamo PVN saistītie ieņēmumi saskaņā ar šo principu pieder dalībvalstij, kurā notiek gala patēriņš. Šajā gadījumā cigaretes nokļuva Savienības ekonomiskajā apritē Polijā un bija paredzētas patēriņam šajā dalībvalstī. Vieta, kurā radies importam piemērojamais PVN par šīm cigaretēm, tātad ir Polija.

ES tiesa: vai advokāta pakalpojumi darbojoties uzņēmuma valdē apliekami ar PVN?

Advokāts TP ir vairāku Luksemburgā reģistrētu akciju sabiedrību valdes loceklis. Kā valdes loceklis viņš piedalās lēmumu pieņemšanā par rēķinu vešanu, risku politiku un attiecīgo grupu stratēģiju, un priekšlikumu izstrādāšanu, kas tiek piedāvāti akcionāru sapulcēm. TP par šo darbību saņēma prēmijas no šo sabiedrību gūtajiem ienākumiem. Nodokļu administrācija piemēroja PVN TP saņemtajai atlīdzībai par darbību valdēs, TP tam nepiekrita.

EST spriedums:

- akciju sabiedrības valdes loceklis veic saimniecisku darbību, ja ievēroti abi nosacījumi:

- viņš šai sabiedrībai sniedz pakalpojumus par atlīdzību,

- darbība ir pastāvīga un atlīdzības noteikšanas kārtība ir iepriekš paredzama.

- valdes locekļa darbība netiek veikta patstāvīgi, ja valdes loceklis nerīkojas uz sava rēķina un pats uz savu atbildību, kā arī neuzņemas ar savu darbību saistīto ekonomisko risku.

Polijas tiesa jautā ES tiesai

Vai kompensācija, ko pašvaldība maksā pārvadātājam par sabiedriskā transporta pakalpojumu sniegšanu, ir jāiekļauj ar PVN apliekamajā darījuma vērtībā kā atlīdzība, kas saņemta par darījumu?

Raksta autors: Edgars Hercenbergs

Centieni atcelt Globālā minimālā nodokļa direktīvu (Pillar 2) neizdodas

Eiropas Savienības Vispārējā Tiesa noraidīja Nīderlandes sabiedrības pieteikumu par direktīvas Nr. 2022/2523 (Globālā minimālā nodokļa direktīva) atcelšanu, cita starpā pamatojoties uz normu, kas paredz neiekļaut kuģu transporta pakalpojumu ieņēmumus globālā ieņēmumu kalkulācijā un noteikumiem par valsts atbalsta ietvaros piešķirto un tonnāžas nodokļa shēmu. Nīderlandes sabiedrība ar globālo ienākumu virs EUR 750 milj., t.sk. ieņēmumiem no kuģa transporta pakalpojumiem pēc direktīvas spēkā stāšanās nevarēja izmantot Nīderlandes piešķirto nodokļu atbrīvojumu tonnāžas nodokļa shēmā, lai piemērot šo direktīvas izņēmumu, un tai bija jāiekļauj globālajā ienākumā ieņēmumi no kuģu transporta pakalpojumiem. Saskaņā ar ES tiesas nolēmumu izņēmums no ieņēmumu iekļaušanas globālajā ienākumā kuģu transportu uzņēmumiem ir piemērojams. Tiesas nolēmums pieejams šeit.

Raksta autors: Oļegs Spundiņš

Senāts jautā ES tiesai: vai grāmatvedis citiem grupas uzņēmumiem ir AML subjekts?

Izskatāmajā lietā strīds ir par to, vai komersants, kas sniedz grāmatvedības pakalpojumus vienīgi saviem saistītiem uzņēmumiem ir uzskatāms par Noziedzīgi iegūtu līdzekļu legalizācijas un terorisma un proliferācijas finansēšanas novēršanas likuma subjektu. Senāts nolēma uzdot Eiropas Savienības Tiesai šādus prejudiciālos jautājumus:

- Vai Eiropas Parlamenta un Padomes 2015.gada 20.maija Direktīvā (ES) 2015/849 izmantotais jēdziens „ārštata grāmatvedis” ir interpretējams tādējādi, ka tas ir attiecināms arī uz tādiem gadījumiem, kad grāmatvedības pakalpojumi tiek sniegti tikai ar ārštata grāmatvedi saistītajām personām?

- Otrs jautājums attiecas uz samērīgumu, proti, Direktīvas 2006/70/EK, 58.panta pirmo daļu, par kuru Senāts jautā – vai tā ir interpretējama tādējādi, ka piemērotā soda samērīguma kontekstā nozīme ir tam, ka:

- grāmatvedības pakalpojums tiek sniegts tikai savām saistītajām personām,

- izvēle kārtot grāmatvedību, piesaistot ārštata grāmatvedi, ir atkarīga no saistīto uzņēmumu grupas ietvaros izdarītiem lietderības apsvērumiem, nevis to noteic no normatīvajiem aktiem izrietoši vai ekonomiskajā realitātē balstīti kritēriji?

Latvijas tiesu prakse

Raksta autore: Dace Everte

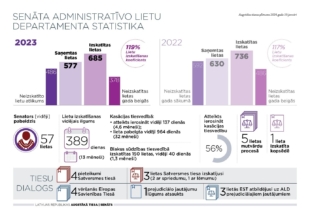

Augstākās tiesas administratīvo lietu departamenta statistika par 2023.gadu

Kopumā jāsecina, ka tiesa ir spējusi saīsināt lietu izskatīšanas ilgumu, tomēr galvenā problēma joprojām ir apstāklis, ka lietas izskatīšana kasācijas instancē ilgst vairāk nekā gadu. No pieredzes varam teikt, ka nodokļu lietas augstākajā instancē vidēji gaida rezultātu pat ilgāk nekā tiesas vidējie rādītāji.

Mūsu uzmanību piesaistīja apstāklis, ka tikai 4 reizes tiesa ir vērsusies EST pēc palīdzības ES tiesību normu piemērošanā šādās jomās: direktīva par publisko iepirkumu, vispārīgās datu aizsardzības regula un Savienības Muitas kodekss. Tomēr jāatceras, ka EST drīkst vērsties arī zemākas tiesu instances. Statistikas skaidrojumos uzsvērts, ka prejudiciālo jautājumu uzdošana EST noved pie lietu ilgākas izskatīšanas.

Rakstu autors: Oļegs Spundiņš

Vienīgā nekustamā īpašumā pārdošana tomēr var būt apliekama ar IIN

Administratīvā apgabaltiesa izskatīja strīdu par izņēmumu no IIN aplikšanas daudzdzīvokļu mājas atsavināšanas darījuma rezultātā. Personai piederošais nekustamais īpašums, Zemesgrāmatā, bija reģistrēts kā vienots veselums (ar vienu kadastra numuru). Pārdošanas brīdī, tas, atbilstoši Kadastra informācijas sistēmas datiem, sastāvēja no vairākiem dzīvokļiem un citām telpām. Pieteicēja uzskatīja, ka viņas nekustamā īpašuma pārdošanā ir piemērojams IIN likumā noteiktais atbrīvojums, un ienākums no sešstāvu daudz-dzīvokļu ēkas pārdošanas nav apliekams ar IIN.

Ne VID ne tiesa nepiekrita pieteicējas argumentācijai un norādīja, ka likumdevēja mērķis, nosakot izņēmumu no IIN samaksas, ir bijis piešķirt atbrīvojumu tādam ienākumam, kuru persona gūst vienīgi sava mājokļa atsavināšanas darījuma rezultāta. Atsaucoties uz attiecīgā likumprojekta anotāciju, tiesa norādīja, ka šādi kritēriji likumā tika ietverti ar mērķi, lai nošķirtu sava nekustamā īpašuma pārdošanu no tāda nekustamā īpašuma pārdošanas, kas notiek ar spekulatīvu mērķi (taču nav kvalificējams kā saimnieciskā darbība). Tādēļ pieteicējas pieteikums tika noraidīts.

Līdzīgs gadījums, atšķirīgs rezultāts. Kāda starpība?

2023. gada nogalē, līdzīga satura strīds beidzās ar atšķirīgo rezultātu. Šajā lietā atšķiras nekustamā īpašuma sastāvs – zemesgabals, uz kura atrodas trīs dzīvojamās mājās, kas attiecīgi veido trīs savstarpēji funkcionāli nesaistītus objektus un atsevišķu dzīvesvietu. Pieteicējs konkrētajā gadījumā bija atsavinājis ¼ domājamo daļu no nekustamā īpašuma, nododot lietošanā zemesgabalu 387 m2 platībā un dzīvojamo ēku.

VID pozīcija izskatāmajā lietā bija līdzīga iepriekšējā lietā norādītai pozīcijai. Savukārt tiesa, izskatot šo lietu, nonāca pie secinājuma, ka konkrētajā gadījumā pieteicēja nekustamais īpašums tomēr ir uzskatāms par vienīgo mājokli, un ienākums no tā pārdošanas nav apliekams ar IIN. Tiesa secināja, ka nekustamā īpašuma sastāvā esošās pamatceltnes, neatkarīgi no tā, ka tās valsts kadastra informācijas sistēmā ir reģistrētas kā dzīvojamās ēkas un tajās ir reģistrētas arī atsevišķas telpu grupas, nav patstāvīgs īpašuma objekts, jo tās ietilpst vienā nekustamajā īpašumā ar zemi.

Tāpat, tiesas ieskatā, konkrēto situāciju nav pamata salīdzināt arī ar situāciju, kurā tiek atsavināts daudz-dzīvokļu nekustamais īpašums, jo neviena no šīm telpu grupām neveido atsevišķu dzīvokļa īpašumu kā patstāvīgu īpašuma objektu. Tādēļ tiesa apmierināja pieteikumu un norādīja, ka VID secinājums, ka pieteicējs ir atsavinājis vienu no vairākiem, nevis vienīgo nekustamo īpašumu, nav balstīts lietas faktiskajos un tiesiskajos apstākļos. Piebilstams, ka VID nav pārsūdzējis pirmās instances spriedumu konkrētajā lietā, un tas jau ir stājies likumiskā spēkā.

VID apšauba automašīnas iegādes Tenerifē nolūku izmantot to saimnieciskajā darbībā

Administratīvā rajona tiesa izskatīja nodokļu strīda lietu par automašīnas iegādes darījuma saistību ar uzņēmuma saimniecisko darbību no UIN aspekta. VID atzina, ka konkrētā uzņēmuma ar UIN apliekamais objekts ir palielināms par attiecīgās automašīnas iegādes vērtību, jo šie izdevumi nav klasificējami kā ar saimniecisko darbību saistīti izdevumi.

Lietas apstākļi

Pieteicēja – Latvijā reģistrētā SIA, kam Tenerifē (Spānija) pieder divi dzīvokļi un zemesgabals, kurus tā ir iegādājusies ar mērķi izmantot savā saimnieciskajā darbībā Spānijā. Pieteicēja Tenerifē iegādājās elektrisko auto par EUR 49 000. Pieteicēja plānoja iznomāt šo auto kopā ar tām piederošiem dzīvokļiem, jo Tenerifē ir plašs bezmaksas uzlādes staciju tīkls un personas, kas interesējas par dzīvokļu ilgtermiņa īri, parasti interesējas arī par to, vai kopā ar dzīvokli nav iespējams no dzīvokļa īpašnieka nomāt arī transportlīdzekli. Uz lietas izskatīšanas brīdi VID, Pieteicējai vēl neizdevās izīrēt dzīvokļus, iznomāt transportlīdzekli vai uzsākt būvniecības projektu attīstīšanu zemesgabalā. Taču tiesas lietas materiālos ir iesniegti attiecīgie līgumi rēķini un bankas kontu izraksti, par dzīvokļa īri un Auto nomu.

Tiesas secinājumi

Tiesa atzina, ka no lietas materiāliem neizriet, ka Pieteicējas plāns, iegādājoties auto, bija iznomāt to dzīvokļu īrniekiem. No sākotnējā Pieteicējas paskaidrojuma VID neizriet auto izmantošanas plāns nomas darījumos, bet tikai valdes locekļa pārvietošanai starp objektiem un kredītiestādēm saistībā ar darījumu nodrošināšanu. No lietā papildus iesniegtajiem pierādījumiem tiesa izdarīja secinājumu, ka tie satur būtiskus trūkumus, kas tiesas ieskatā norāda uz formālo darījumu dokumentu noformēšanu. Tāpat tiesa kritiski novērtēja Pieteicējas ekonomisko izdevīgumu auto iznomāšanai par samērā zemu cenu, kas neatbilst tirgus realitātei. Tādējādi Pieteicējas tiesā iesniegtie dokumenti nesniedz pārliecību par Pieteicējas labticīgu nodomu strīdus Auto izmantot saimnieciskās darbības nodrošināšanai un pieteikumu tiesa noraidīja.

Pēcgarša

Te prātā nāk jautājums – vai Latvijā šādi izdevumi apliktos ar UIN, ja visa šī saimnieciskā darbība notiktu te? Vērtējot līdzīga satura strīdu kardināli atšķirīgus rezultātus, secināms, ka konkrētajā lietu kategorijā uzņēmējiem bieži trūkst izpratnes par iespējamajiem zemūdens akmeņiem saimnieciskajā darbībā izmantojamiem aktīviem, nepieciešamajiem attaisnojuma dokumentiem, un citiem pierādījumiem, par kuriem ir vērts padomāt pirms katra konkrētā darījuma plānošanas.

ST sāk izskatīt lietu par normu, kas izslēdz trešo valstu pilsoņus no NĪN atvieglojumu saņēmēju loka Jūrmalā

24. janvārī Satversmes tiesa sāk izskatīt lietu “Par Jūrmalas pilsētas domes 2012. gada 11. oktobra saistošo noteikumu Nr. 37 “Par nekustamā īpašuma nodokļa atvieglojumu piešķiršanas kārtību” 3. punkta atbilstību Latvijas Republikas Satversmes 91. pantam”. Pieteikumu Satversmes tiesā iesniedzis Senāts. Pieteikuma iesniedzēja izskatīšanā ir administratīvā lieta, kas ierosināta pēc fiziskas personas pieteikuma par Jūrmalas pilsētas domes lēmuma atcelšanu. Ar šo lēmumu, kas pamatots ar apstrīdēto normu, personai atteikts piešķirt nekustamā īpašuma nodokļa atvieglojumu, jo persona neesot Eiropas Savienības dalībvalsts, EEZ valsts, Šveices konfederācijas pilsonis vai Latvijas nepilsonis. Pieteikuma iesniedzēja ieskatā apstrīdētā norma neatbilst Satversmes 91. pantā ietvertajam tiesiskās vienlīdzības principam, jo paredz atšķirīgu attieksmi pret nodokļu maksātājiem atkarībā no viņu pilsonības.

Atzīst par pamatotu Limbažu novada pašvaldības noteikto nekustamā īpašuma nodokļa likmi

Senāta Administratīvo lietu departaments 1.februārī atstāja negrozītu Administratīvās apgabaltiesas spriedumu, ar kuru noraidīts pieteicēja pieteikums un atstāts spēkā Limbažu novada pašvaldības lēmums par noteikto nekustamā īpašuma nodokļa likmi. Izskatāmajā lietā pieteicējam piederošai dārza mājai ar kopējo platību virs 40 m2, kurā dzīvesvieta nav deklarēta nevienai personai, noteikta nekustamā īpašuma nodokļa likme 1,5% apmērā. Pieteicēja ieskatā, pašvaldība, piemērojot samazināto likmi dārza mājām un vasarnīcām ar kopējo platību līdz 40 kvadrātmetriem visos gadījumos, bet dārza mājām ar kopēju platību virs 40 kvadrātmetriem tikai gadījumos, kad šajā īpašumā kādai personai ir deklarēta dzīvesvieta, nav ievērojusi tiesiskās vienlīdzības principu.

Informē VID un FM

Raksta autore: Aija Lasmane

FM izvērtējusi UIN reformas rezultātus

Finanšu ministrija ziņo, ka ir izstrādājusi UIN reformas izvērtējumu un tālākās rīcības scenāriju. Izvērtējumā tiek analizēti tādi būtiski rādītāji kā uzņēmumu pašu kapitāls, rentabilitāte, peļņas rādītāji. Papildus tiek aplūkoti arī citi uzņēmējdarbību ietekmējošie rādītāji kā darbaspēka izmaksas, eksporta tirgus rādītāji u.c. Minētā analīze ietver arī vairāku šo rādītāju salīdzinājumu Baltijas valstīs, Polijā un vidēji ES, kā arī nozaru un uzņēmumu struktūras dalījumā. Tiek aplūkota arī UIN reformas ietekme uz valsts budžeta ieņēmumiem. Secināts, ka, lai nodrošinātu reformas mērķa sasniegšanu, nepieciešams saglabāt esošo UIN sistēmu ar jau Saeimas apstiprinātajām izmaiņām. Savukārt vidējā termiņā būtu nepieciešams veikt atkārtotu UIN reformas rezultātu izvērtējumu, īpaši vērtējot uzņēmumu pašu kapitāla attīstību un reinvestētās peļņas apjomus.

Apkopotā statistika parāda, ka pieaug uzņēmumu pašu kapitāls taču mazinās kopējā saistību daļa. UIN reformas veikšanas brīdī tika pieņemts, ka, uzlabojoties uzņēmumu finanšu rādītājiem, palielināsies kreditēšanas pieejamība. Faktiski ir noticis pretējais – uzņēmumi izmanto pašu līdzekļus uzņēmējdarbības finansēšanai un kredītu loma uzņēmumu finansējumā ir sarukusi. Ja pieņemtu, ka Latvijas uzņēmumi pret savu pašu kapitālu uzņemtos saistības tādā pašā apmērā kā vidēji ES-27, tad Latvijas uzņēmumi strādātu ar apmēram 5 miljardu eiro lielāku finansējumu. Tādējādi varētu sasniegt augstāku ekonomiskās izaugsmes potenciālu, nodrošinot labāku uzņēmumu apgādātību ar kapitālu. Pēc UIN reformas ievērojami pieaudzis uzņēmumu tekošā gada nesadalītās peļņas apmērs. No kopumā negatīva peļņas rādītāja (-1 682 milj. eiro) 2014. gadā, Latvijas uzņēmumi pēc 2021.gada rezultātiem bija uzkrājuši nedaudz vairāk kā 6 miljardus eiro nesadalītajā peļņā.

Rakstu autors: Raivis Liberts

Jauni un aktualizēti VID metodiskie materiāli

Jauni

- Pašnodarbinātā valsts sociālās apdrošināšanas iemaksas 2024

- Nodokļi no autoratlīdzības 2024.gadā

- Hipotekārā kredīta ņēmēju aizsardzības nodevas taksācijas perioda deklarācijas iesniegšana.

- Zaudētie parādi (no 2024. gada 1. janvāra)

- Par kārtību, kādā aprēķina un maksā dabas resursu nodokli, izsniedz dabas resursu lietošanas atļauju un auditē apsaimniekošanas sistēmas

- Kases čeks grāmatvedībā. Metodiskais materiāls cita starpā izskata gadījumus, kad kases čekā nav ietverti visi normatīvajos aktos noteiktie rekvizīti.

- Jauni no iedzīvotāju ienākuma nodokļa atbrīvoti ienākumi un neapliekamais minimums mikrouzņēmumu nodokļa maksātājam

- 15 % iedzīvotāju ienākuma nodoklis ienākumam no attālinātās darbības. Metodiskais materiāls ir par 15% IIN piemērošanu nomad vīzu īpašniekiem.

- Reliģisko organizāciju un to iestāžu, kuras grāmatvedību kārto vienkāršā ieraksta sistēmā, skaidrās un bezskaidrās naudas iemaksu un izmaksu naudas plūsmas uzskaites žurnāls

Aktualizēti

- Nodokļi no dzīvokļa izīrēšanas vai iznomāšanas ienākumiem

- Iedzīvotāju ienākuma nodoklis no procentiem, dividendēm, vērtspapīriem un citiem ieguldījumiem

- Iedzīvotāju ienākuma nodoklis no lauksaimniecības zemes pārdošanas ienākuma

- Attaisnotie izdevumi

- “Paziņojums par fiziskajai personai izmaksātajām summām”.

- Valsts sociālās apdrošināšanas obligāto iemaksu objekta maksimālais apmērs

- Skolēns vēlas strādāt. Kā saņemt algas nodokļa grāmatiņu?

- Saimnieciskās darbības uzskaite, nodokļu aprēķināšana un uzskaite zvērinātiem tiesu izpildītājiem

- Ienākums no akciju pirkuma tiesību īstenošanas

- Patēriņa cenu indekss īpašuma pārdošanas ienākuma noteikšanai

- Attālinātā darba izdevumu kompensācijas

- Iedzīvotāju ienākuma nodoklis no nekustamā īpašuma atsavināšanas ienākuma

- Ienākums no saistību samazināšanas vai dzēšanas

- Darba devēju un darba ņēmēju valsts sociālās apdrošināšanas obligātās iemaksas

- Valsts sociālās apdrošināšanas obligātās iemaksas jaunuzņēmumiem

- Iedzīvotāju ienākuma nodokļa atvieglojumi

- Minimālās valsts sociālās apdrošināšanas obligātās iemaksas

- Nodokļu piemērošana fizisko personu veiktajiem darījumiem ar kokmateriāliem

- Uzlabota gada ienākumu deklarācija un deklarācijas par ienākumu no kapitāla pieauguma

- Patēriņa cenu indekss īpašuma pārdošanas ienākuma noteikšanai

- Nodokļu maksāšanas režīmi bērnu uzraudzības pakalpojuma sniedzējiem

- Nodokļu un grāmatvedības normatīvā regulējuma piemērošana darījumiem ar virtuālo valūtu

Ārzemēs

Rakstu autore: Aija Lasmane

Beļģija nosaka ES Padomes prezidentūras tiešo nodokļu prioritātes 2024. gada 1.pusgadam

Saskaņā ar programmu tiešo nodokļu jomā Beļģijas prezidentūra par prioritāti izvirzīs nodokļu nemaksāšanas, izvairīšanās no nodokļu maksāšanas, agresīvas nodokļu plānošanas un kaitīgas nodokļu konkurences ierobežošanu. Tas nozīmēs:

- to jurisdikciju ES (Melnā) saraksta atjaunināšana, kuras nesadarbojas;

- iniciatīvu virzīšana, lai samazinātu izmaksas un slogu pārrobežu ieguldītājiem; un

- novērst nodokļu ļaunprātīgu izmantošanu, kas saistīta ar ieturamajiem nodokļiem.

Attiecībā uz pašreizējām likumdošanas iniciatīvām Beļģija apstiprināja, ka atzinīgi vērtē Uzņēmējdarbības Eiropā ienākumu nodokļu sistēmas (BEFIT) paketi un atbalsta gan direktīvas projektu, ar ko nosaka noteikumus, lai novērstu čaulas vienību ļaunprātīgu izmantošanu nodokļu vajadzībām (Unshell directive), gan direktīvas projektu par cīņu pret izvairīšanos no nodokļu maksāšanas un agresīvu nodokļu plānošanu (SAFE).

Attiecībā uz iespējamām gaidāmajām iniciatīvām Beļģijas prezidentūra plāno “izpētīt vienotāku nodokļu noteikumu lietderību” citās jomās, jo īpaši attiecībā uz mobilajiem darbiniekiem, un turpināt izstrādāt noteikumus par administratīvo sadarbību. Konkrēti, Programmā ir minēta attiecīgās informācijas apmaiņas pastiprināšana Eiropas Savienībā, lai nodrošinātu Minimālo nodokļu direktīvas (2022/2523) pareizu darbību.

Lietuvā ierosināts ieviest aizsardzības nodokli

Lietuvas Saeimas deputāts un Nacionālās drošības un aizsardzības komitejas priekšsēdētājs ierosinājis ieviest aizsardzības nodokli. Konservatīvās partijas deputāti plāno aicināt politiskās partijas debatēt par aizsardzības nodokļa ieviešanu 2024. gada sākumā. Šobrīd vēl nav skaidrs šāda nodokļa modelis. Pamatojums ir tāds, ka divām NATO valstīm ir aizsardzības nodokļi, kas patiesībā kā tādi diez vai kvalificējas. Kiprā no katra nodokļa neliela daļa aiziet aizsardzībai. Igaunija iecerējusi palielināt PVN par 2% un tērēt to aizsardzībai. Lietuvas kolēģi komentēja, ka pagaidām notiek augsta līmeņa diskusijas un grūti prognozēt vai un kad tas novedīs pie kāda rezultāta.

Rakstu autors: Edgars Hercenbergs

Transfertcenas: noderīgi Latvijas uzņēmumiem ar ASV meitas uzņēmumiem

ASV Iekšējais ieņēmumu dienests (IRS) izdeva nodokļu noregulējumu, kas attiecas uz ASV meitas uzņēmumiem ar būtisku līdzdalību starptautiskā uzņēmuma piegādes ķēdē. Proti, aizņemoties no ārvalstu mātes sabiedrības, ASV meitas uzņēmumam ar zemāku kredītreitingu (piem., B, kam atbilstu 10% likme) nekā ārvalstu mātes uzņēmumam (piem., ar reitingu A, kam pienākots 7% likme) un ar netiešu atbalstu no grupas (implicit support), t.i. bez garantijām vai citām finanšu atbalsta makstātspējas nodrošināšanai, pienāktos samazināt procentu likmi (piem., no 10% līdz 8%, kas atbilst BBB reitingam, pieņemot, ka pastāv netiešais atbalsts maksātnespējas gadījumā). Šāds samazinājums būtu jāveic, neskatoties uz meitas uzņēmuma patstāvīgo kredītreitingu, kam atbilstu lielāka procentu likme (piem., 10%). Šāds noregulējums ir aktuāls Latvijas uzņēmumiem ar ASV meitas uzņēmumiem, kas darbojas ASV tirgū, taču transfertcenu risks ir atkarīgs no aizņēmuma lieluma.

Transfertcenu aktualitātes Eiropā

Lielbritānijas nodokļu administrācija ir publicējusi konsultāciju dokumentu saistībā ar reformu transfertcenās, pastāvīgo pārstāvniecību, nodokļu pret izvairīšanās pasākumu jomā. Informācija pieejama šeit. Minētā reforma būs aktuāla arī Latvijas komercsabiedrībām, kuras saskaņā ar Latvijas regulējumu vairs netiks uzskatītas par saistītām personām, bet kuru darījumiem ar Lielbritānijas rezidentiem tomēr būs jāpiemēro šīs valsts normatīvie akti, potenciāli radot dubulto nodokļu aplikšanu, kuru varēs novērst tikai ar savstarpējās saskaņošanas procedūras starpniecību.

Tax stories blogi

Regulāri nodokļu eksperta Jāņa Taukača sagatavotie svarīgākie jaunumi un analītiskas pārdomas par un ap nodokļiem. Reģistrējies un nepalaid garām!