Tiesu prakse

Tiesāties ar VID kļūst vēl izdevīgāk!

Raksta autors: Oļegs Spundiņš

Klajā nācis Satversmes tiesas spriedums par apmēru, kādā valsts atlīdzina ar juridisko palīdzību saistītās izmaksas. Līdz šim nodokļu maksātāja uzvaras pret VID tiesā gadījumā valsts atmaksāja nepamatoti iekasētos nodokļus un procentus (9,125) par visu iesaldēto periodu, taču ne advokātu honorāru. Diskusijās ar mūsu Igaunijas biroja kolēģiem viņi brīnījās, ka pie mums tā notiek, jo pie viņiem šādos gadījumos kompensē gandrīz visu advokātiem samaksāto.

Šajā spriedumā nu arī Latvijas ST atzina, ka attiecīgie ierobežojošie MK noteikumi par privātpersonai atlīdzināmo juridiskās palīdzības izmaksu maksimālo apmēru neatbilst Latvijas Satversmei. Vienīgā darvas tējkarote medus mucā atkal ir nenoteiktība par kompensējamo apmēru, jo tam jābūt saprātīgam, lai ko tas arī nozīmētu.

Tas nozīmē, ka jau tagad aizskartajām personām ir tiesības vērsties ar prasību kompensēt tiem faktiskās izmaksas par saistīto juridisko palīdzību. Savukārt, ja lieta atrodas izskatīšanas stadijā, iestādei vai tiesai var lūgt ņemt vērā šo ST spriedumu, kā pamatojumu atlīdzināmo juridiskās palīdzības izmaksu apmēra noteikšanai.

Kurjerpastu transportēšanas dokumenti ir ok PVN 0% likmes piemērošanai

Raksta autors: Oļegs Spundiņš

Kādā tiesu lietā VID kārtējo reizi ir apšaubījis pieteicējas PVN 0% piemērošanu realizācijas darījumiem, kuros preču transportēšanu nodrošināja kurjerpasta pakalpojumu sniedzējs DHL. Izskatāmajā lietā tiesa atkal nepiekrita VID argumentācijai, ka pieteicējas iesniegtie rēķini neapliecina preču faktisku izvešanu no Latvijas.

VID uzskatīja, ka par preču saņemšanu DHL sūtījuma dokumentā nav parakstījusies pieteicējas darījuma partnera amatpersona vai līgumā norādītā kontaktpersona, bet kāda cita, neidentificēta persona.

Tiesa norādīja, ka VID nav konkrētāk argumentējis, kādēļ būtu sagaidāms, ka visas VID norādītās darbības būtu jāveic vienai personai vai kādēļ būtu uzskatāms, ka kāda no šīm personām nebūtu uzņēmuma pārstāvis. Pieteicēja nav atbildīga par tās sadarbības partnera darba organizāciju un nevar noteikt, piemēram, kurš uzņēmuma pārstāvis pieņem preces no pārvadātāja.

Kā vēl vienu argumentu strīda darījumu neatzīšanai VID ir norādījis, ka daļa no pieteicējas sadarbības partneriem pēc darījumiem tikuši izslēgti no PVN maksātāju reģistra.

Tā kā šādu uzņēmumu skaits no pieteicējas darījumu partneru kopskaita lietā ir pietiekami nozīmīgs, tiesa atzina, ka ir pamats rūpīgāk aplūkot pārējos šo darījumu apstākļus, izvērtējot darījumu dokumentu savstarpējo saskanīgumu un pieteicējas parastās darbības organizācijas skaidrojumu.

Tiesa norādīja, ka strīdus darījumu jomā var darboties daudz starpnieku un uzņēmumu, kam atšķirībā no cita veida darījumiem nav nepieciešami specifiski (piemēram, ražošanas) resursi, proti, preču piegādes darījumos pārdevējam nav tik būtiski gūt pārliecību par darījumu partnera darbības ilglaicīgumu, pieredzi vai spējām. Šie apstākļi var izskaidrot šāda veida darījumos iesaistījušos uzņēmumu darbības ātru uzsākšanu un arī ātru izbeigšanos, arī nekonstatējot negodprātīgus nolūkus. Tādēļ uzņēmumu izslēgšana no PVN maksātāju reģistriem jau pēc darījumiem nav automātisks pamats pieņemt, ka uzņēmumi nav faktiski darbojušies darījumu veikšanas laikā.

Tiesa atzina, ka VID konstatēto vairāku izslēgto uzņēmumu sakritību var izskaidrot gan sadarbības attālinātā forma, gan darījumu raksturs, kas neprasīja īpašas partnera pārbaudes, un līdz ar to varēja bez pieteicējas gribas novest pie sadarbības ar, iespējams, negodprātīgiem partneriem. Ievērojot, ka ārvalstu nodokļu administrāciju sniegtās ziņas neapliecina, ka izslēgtie uzņēmumi nedarbojās jau darījumu veikšanas laikā un nevarēja saņemt preces, šie netiešie pierādījumi nav atzīstami par pietiekamiem, lai apšaubītu pieteicējas iesniegtos dokumentus un paskaidrojumus.

Ievērojot minētos apsvērumus, tiesa atzina, ka nav pamata apšaubīt strīdus darījumu faktisku norisi atbilstoši dokumentos norādītajai kārtībai un preču izvešanu ārpus Latvijas.

Vērtējot nesenus tiesas nolēmumus līdzīgās lietās, veidojas nodokļu maksātājiem labvēlīga tiesu prakse, kura, cerams, novedīs pie šāda veida strīdu skaitu mazināšanās, jo tiesa neatbalsta VID pamata argumentāciju šajās lietās.

Apgabaltiesa: 0% pārkvalifikācija par 21% nedod tiesības pircējam uz priekšnodokli

Raksta autors: Oļegs Spundiņš

Stāsts šajā lietā ir sācies ar to, ka Latvijas uzņēmums bija realizējis Igaunijas uzņēmumam (kam nebija Latvijas PVN reģistrācijas) preces, piemērojot šiem darījumiem PVN 0% likmi. Preces transportētas uz citām valstīm Eiropā. Tad Latvijas uzņēmumam VID veica auditu, kura rezultātā pārkvalificēja minētos piegādes darījumus no ES piegādēm uz iekšzemes piegādēm, kuriem PVN 0% vietā piemēroja PVN 21% likmi.

Igaunijas uzņēmums pēc VID audita bija reģistrējies Latvijā PVN maksātāju reģistrā un pieprasījis VID atmaksāt Latvijas uzņēmuma budžetā samaksāto PVN par VID pārkvalificētiem darījumiem.

VID nolēma, ka Igaunijas komersants nav tiesīgs pieprasīt atmaksāt samaksāto PVN, jo konkrētajā situācijā priekšnodoklis neveidojas, jo Latvijas uzņēmums ir piemērojis PVN 0% likmi!

Diemžēl izskatās, ka gan pirmās, gan otrās instances tiesas ir samērā pavirši skatījuši šo visai interesanto lietu, atzīstot ka formālās neatbilstības nacionālā PVN regulējuma prasībām ir pietiekošs pamats pieteikuma noraidīšanai. Tiesa, šķiet, nav ņēmusi vērā virkni PVN sistēmas pamatprincipu, jo šiem VID pārkvalificētiem (B2B) darījumiem Latvijas teritorijā ir jābūt PVN neitrāliem. Interesanti, ka mums kāda klienta lietā jau pirms krietna laika FM sniedza viedokli, ka šāds PVN ir atskaitāms. Cerams, AT uz šo paskatīsies plašāk.

Kad VID nav tiesīgs novirzīt nodokļu pārmaksu citu nodokļu maksājumu segšanai

Raksta autors: Oļegs Spundiņš

Nesen Administratīvā apgabaltiesa sprieda par īpatnēju strīdu lietā ar VID. Strīda jautājums ir par to vai VID bija tiesīgs novirzīt pieteicējas UIN un PVN pārmaksu VSAOI segšanai.

No pirmā acu skatiena, šķiet, ka šeit nevajadzētu būt strīda jautājumu, jo likuma “Par nodokļiem un nodevām” 28.panta 4. daļā ir noteikts, ka VID pārmaksātās nodokļu summas bez nodokļu maksātāja iesnieguma vispirms novirza nokavēto nodokļu un ar tiem saistīto maksājumu segšanai. Minēto kā nodokļu pārmaksas novirzīšanas pamatojumu VID bija norādījis nodokļu informācijas sistēmā.

VID, iesniedzot apelācijas sūdzību, lika uzsvaru jau uz prasījuma pret pieteicēju rašanās brīdi, jo konkrētajā strīdā piemērojamā speciālā Maksātnespējas likuma norma noteic, ka visi tie prasījumi, kas ir izveidojušies pēc maksātnespējas procesa pasludināšanas, ir piesakāmi kā kreditoru prasījumi.

Šajā sakarā VID pauda viedokli, ka PVN, UIN un VSAOI maksāšanas pienākums ir tieši saistīts ar konkrētās deklarācijas iesniegšanas brīdi, tādējādi VID prasījums pret pieteicēju ir radies pirms maksātnespējas procesa pasludināšanas. Līdz ar to izskatāmajā situācijā nav piemērojams Maksātnespējas likuma regulējums.

Senāts atzina, ka apgabaltiesas veiktā tiesību normu interpretācija ir pretēja likumdevēja gribai un nostāda nodokļu administrāciju nepamatoti privileģētākā situācijā salīdzinājumā ar citiem kreditoriem, kuriem ieskaita piemērošanā jāievēro Civillikuma tiesību normas. Senāts atzina, ka likums „Par nodokļiem un nodevām” nepieļauj ieskaita piemērošanu attiecībā uz nodokļu maksājumiem un nepiešķir iestādei tiesības vienpersoniski pieņemt lēmumu par nodokļu pārmaksas novirzīšanu nodokļu parāda, kas izveidojies līdz maksātnespējas pasludināšanai un par kuru administratoram ir iesniegts kreditora prasījums, segšanai. Senāts nosūtīja lietu atkārtotai izskatīšanai apgabaltiesā.

Apgabaltiesā, ievērojot Senāta izteiktus norādījumus, atzina, ka, tā kā VID novirzīja pieteicējas PVN un UIN pārmaksas VSAOI parāda segšanai pēc tam, kad pieteicējai tika pasludināts maksātnespējas process, VID nevarēja novirzīt nodokļu pārmaksu nodokļu parādu segšanai.

21% PVN, nevis 0% jaunu Porche pārdošanai uz Lietuvu

Raksta autore: Dace Everte

Šajā AT Senāta spriedumā ir pavīdējušas vairākas tiesas domas, ko auto tirdzniecības nozarē strādājošajiem būtu vērts izvērtēt, pārskatot savus darbības principus un dokumentu kārtošanas rutīnas.

Šajā lietā radies strīds par tiesībām piemērot 0% PVN 5 automašīnu pārdošanai partneriem Lietuvā. 4 no šīm automašīnām uzreiz pēc darījuma atgriezušās Latvijā, bet viena – reģistrēta Lietuvā. VID auditā nolēma, ka šīm piegādēm jāpiemēro 21% PVN, neraugoties uz to, ka normatīvie akti nosaka pienākumu piemērot 0% PVN jaunu auto piegādei jebkurai citas ES dalībvalsts personai. Tiesa šo VID lēmumu visās instancēs atstāja spēkā.

Viens no VID un tiesas apsvērumiem bija tāds, ka nav pierādīts, ka automašīnas piegādātas dokumentos norādītajam saņēmējam. Lai arī likums konkrēti nenosaka, ka prece jānodod tieši rēķinos norādītajai personai, VID (un tiesa) šādu pienākumu saskata, vadoties no grāmatvedības normatīvajos aktos noteiktā – darījumam jābūt izsekojamam, trešajai personai saprotamam. Tā kā VID auditā nespēja pārliecināties par darījumu reālajiem apstākļiem, darījumi ar Lietuvas uzņēmumu uzskatīti par simulatīviem, faktiski nenotikušiem. Atbilstoši, tā kā darījumu mērķis ir bijis PVN sistēmas ļaunprātīga izmantošana un krāpšana, tiesas un VID ieskatā (arī – saskaņā ar Eiropas Savienības Tiesas atziņām), nodokļu maksātājam nav tiesību saņemt tādas priekšrocības kā 0% likmes tiesības preču piegādei.

Tiesas uzskaitītās pazīmes, pēc kurām darījums kvalificēts kā neīsts:

- Preču transporta pavadzīmēs bija nepilnīgi norādītas saņēmēju adreses.

- Preču transporta pavadzīmēs norādītajās adresēs atradās Lietuvas iestāde “Regitra”, kas atbildīga par transportlīdzekļu reģistrāciju – iestādēm nav saprotams, kādēļ izvēlēta šāda piegādes vieta

- “Regitra”, kas norādīta darījumos, ir vistuvāk Latvijas-Lietuvas robežai

- CMR nav norādīts preču saņemšanas datums

- Lietuvas pircēja pārstāvis ir liecinājis, ka darbojās kā fiktīvs firmas direktors

- Lietuvas nodokļu administrācija apstiprinājusi, ka Lietuvas pircējs nav veicis saimniecisko darbību

- Darījuma dokumentos konstatēti potenciāli viltoti paraksti

- Automašīnas tika izsniegtas transportēšanai personām, kam nebija atbilstošu pilnvaru

- Automašīnas pēc reģistrācijas Lietuvā uzreiz transportētas atpakaļ uz Latviju

- Automašīnu pasūtījumi sagatavoti identiski atbilstoši tām automašīnām, kas pirms tam jau bijušas auto tirgotāja rīcībā.

Galvenais šīs lietas secinājums – pārdevējam vajadzētu pircējam uzdot papildu jautājumus par tā preču izmantošanas mērķi un dokumentēt atbildes, lai sevi pasargātu no VID pārmetumiem, ka preces ar loku caur Lietuvu vai bez tā faktiski palikušas Latvijā. Sevišķi svarīgi tas ir situācijās, kur pircējs izskatās no Latvijas, bet viņš pirkumam izmanto kādas citas valsts uzņēmumu.

Tādēļ iesakām pārdevējiem pārskatīt pārdošanas procedūras un dokumentus, lai izvērtētu iespējamos nodokļu riskus preču pārdošanā, kur piemērojama 0% likme. VID jau gadiem uzbrūk Latvijas eksportētājiem (uz ES valstīm un ārpus ES), apstrīdot 0% piemērošanas tiesības ar lozungu, ka jums vajadzēja zināt, ka pircējs krāpsies ar PVN. Tāpēc pārdevējs ir līdzatbildīgs. Saskaņā ar ES tiesu spriedumiem pārdevējs tiešām var būt līdzatbildīgs, ja viņš zināja vai tam vajadzēja zināt, ka pircējs blēdīsies ar PVN. Tikai bieži vien VID iedomājas, ka pārdevējam vajadzēja zināt un tad pircējs ir nostādīts loģiski neiespējamā situācijā – jāpierāda negatīvu faktu, ka pārdevējs nezināja. Tāpēc vienīgā pareizā stratēģija tādos gadījumos ir – atspēkot VID apgalvojumus.

ES Tiesa: Latvija zemes piespiedu nomai drīkst piemērot PVN

Raksta autore: Dace Everte

AS PZD pieder zemesgabals, uz kura atrodas citām personām piederošas daudzdzīvokļu mājas. Šis zemesgabals ir iegūts īpašumā, pamatojoties uz tiesisku darījumu. Starp PZD un attiecīgo daudzdzīvokļu māju īpašniekiem pastāv piespiedu nomas attiecības. Līdz 2019. gada 30. aprīlim likumdevējs ar tiesību normu palīdzību ierobežoja tās nomas maksas apmēru, kura gūta no zemesgabalu piespiedu nomas.

Kopš 2019. gada 1. maija piemērojamās tiesību normas noteic, ka šīs nomas maksas apmēru nosaka ar rakstveida vienošanos, kas noslēgta starp pusēm. Ja puses nevar vienoties par nomas maksas apmēru, saskaņā ar Civillikuma 2123. pantu to nosaka tiesa. Tā kā PZD un daudzdzīvokļu mājas īpašnieki nebija vienojušies ne par nomas līguma noslēgšanu, ne nomas maksas apmēru, PZD cēla prasību par zemes piespiedu nomas maksas, tostarp par šiem ienākumiem atbilstošas PVN summas, piedziņu no minētajiem īpašniekiem. Tiesa, kurā celta prasība, apmierināja PZD prasību par tā zemes piespiedu nomas maksas piedziņu, bet noraidīja prasību par atbilstošās PVN summas piedziņu.

Satversmes Tiesa uzdevusi jautājumu ES Tiesai par to, vai piespiedu zemes nomai jāpiemēro atbrīvojums no PVN? Vai tas tā arī ir, ja visas pārējās zemes nomas ir apliekamas ar PVN?

EST atbildēja, ka PVN direktīva pieļauj valsts tiesisko regulējumu, saskaņā ar kuru zemes iznomāšana piespiedu nomas gadījumā ir izslēgta no atbrīvojuma no PVN, tātad – valsts šādam pakalpojumam drīkst piemērot PVN.

Starp citu, nesagaidot šo EST spriedumu parlaments jau ir lēmis, ka saskaņā ar 1.1.2022. PVN likuma grozījumiem pakalpojumi, par kuru ēkas vai būves īpašniekam pienākas maksāt atlīdzību par likumiskās zemes lietošanas tiesībām, ir atbrīvoti no PVN piemērošanas.

EST Ģenerāladvokāts: priekšnodoklis nav atskaitāms, ja meitā iegulda pakalpojumu

Raksta autore: Dace Everte

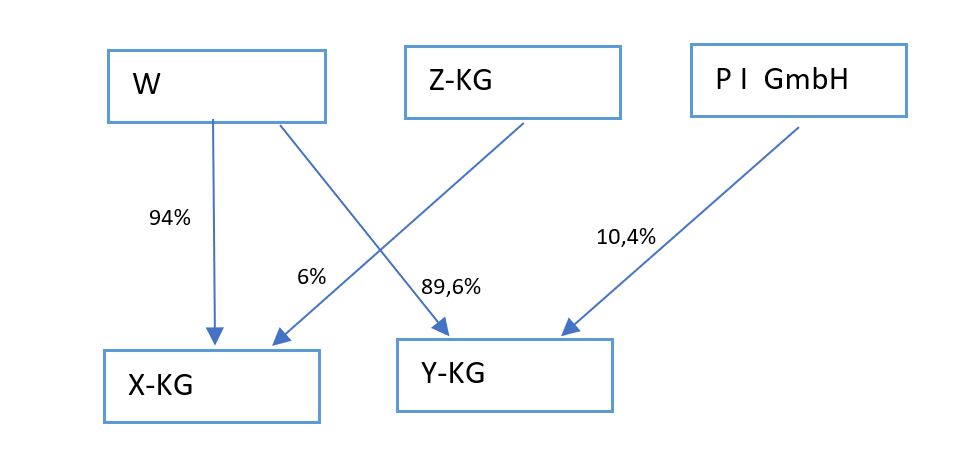

W ir sabiedrība ar ierobežotu atbildību, kas pērk, pārvalda un pārdod nekustamo īpašumu, kā arī projektē, renovē un īsteno būvprojektus. Būvprojekti, kuru interesēs W sniedz pakalpojumus, pārsvarā ir atbrīvoti no PVN. Uzņēmumu īpašuma tiesību struktūra ir zīmējumā zemāk:

Darbības:

Z-KG iegulda X-KG EUR 600 000

W sniedz pakalpojumus X-KG diviem būvprojektiem EUR 9 400 000 vērtībā bez atlīdzības

P I GmbH iegulda Y‑KG EUR 3 500 000

W sniedz pakalpojumus Y‑KG vienam būvprojektam EUR 30 290 000 vērtībā bez atlīdzības.

W sniegtie pakalpojumi – plānošanas pakalpojumi energoapgādei, siltumizolācijai un pieslēgšanai tīkliem, arhitektūras pakalpojumi, galvenā būvuzņēmēja pakalpojumi, materiālu sakārtošanas un mārketinga pakalpojumi, kā arī statiskie pētījumi, sniedzot šos pakalpojumus gan ar savu personālu un aprīkojumu, gan arī iegādājoties preces un pakalpojumus no citiem uzņēmumiem, grāmatvedības un pārvaldības pakalpojumi.

Vācijas nodokļu administrācija pēc nodokļu pārbaudes ir uzskatījusi, ka W veiktās dalībnieka iemaksas uzņēmumos X‑KG un Y‑KG ir kvalificējamas kā ar nodokli neapliekamas darbības, jo to mērķis nebija gūt ieņēmumus apgrozījuma nodokļa tiesiskā regulējuma izpratnē un līdz ar to tās neietilpst pārvaldītājsabiedrības uzņēmējdarbībā. Tāpēc priekšnodoklī samaksātās PVN summas saistībā ar šīm darbībām W nevarēja atskaitīt.

Ģenerāladvokāta viedoklis: pārvaldītājsabiedrībai, kas sniedz ar PVN apliekamus pakalpojumus meitasuzņēmumiem, nav tiesību atskaitīt PVN par pakalpojumiem, ko tā saņem no trešajām personām un pret dalības kopējā peļņā garantiju iegulda meitasuzņēmumos, ja saņemtajiem pakalpojumiem ir tieša un tūlītēja saikne nevis ar pārvaldītājsabiedrības pašas darījumiem, bet ar meitasuzņēmumu darbībām, kas ir atbrīvotas no nodokļa, kā arī saņemtie pakalpojumi netiek iekļauti ar nodokli apliekamo darījumu (kuri tiek sniegti meitasuzņēmumiem) cenā un neveido daļu no pašas pārvaldītājsabiedrības saimnieciskās darbības izdevumiem.

Tas, ka pārvaldītājsabiedrība “iejaucas” meitasuzņēmumu saņemtajos pakalpojumos un pati saņem pakalpojumus, par kuriem meitasuzņēmumiem nebūtu tiesību atskaitīt priekšnodokli, un iegulda tos meitasuzņēmumos pret dalību to peļņā, tā rezultātā, pilnībā atskaitot priekšnodokli par saņemtajiem pakalpojumiem, ir nodokļu priekšrocība, kuras piešķiršana ir pretēja PVN direktīvas tiesību normām nodokļa atskaitīšanas jomā, tātad ir tiesību ļaunprātīga izmantošana, ja tiek konstatēts, ka darījuma galvenais mērķis ir nodokļu priekšrocības iegūšana.

ES tiesa: laulātie kopīgā uzņēmumā drīkst būt dažādos PVN režīmos

Raksta autore: Dace Everte

PVN direktīvai ir pretēja tāda dalībvalsts prakse, kas liedz iespēju par atsevišķiem PVN maksātājiem atzīt laulātos, kuri veic lauksaimniecisku darbību vienā un tajā pašā uzņēmumā, izmantojot laulāto kopīgajā mantā ietilpstošu mantu gadījumā, kad katrs no šiem laulātajiem veic saimniecisko darbību patstāvīgi.

PVN direktīva pieļauj to, ka viena laulātā izvēle savai darbībai piemērot parasto PVN režīmu izraisa vienotas likmes (Polijā) lauksaimnieka statusa zaudēšanu otram laulātajam tikai tad, ja pēc pierādījumu iesniegšanas un pārbaudes netiek novērsts PVN sistēmas ļaunprātīgas izmantošanas un krāpšanas risks. Tāpat vienotās likmes lauksaimnieka statusa zaudēšana vienam laulātajam ir pieļaujama, ja tas šai personai nerada papildus administratīvās grūtības, salīdzinot ar situāciju, kad laulātajiem ir divi dažādi statusi.

ES tiesas ĢA: nedrīkst aplikt neapliekamu darījumu, ja nav izpildītas visas formalitātes

Raksta autore: Dace Everte

Uzņēmums Lietuvā pārdeva ēku ar PVN. Pircējs pārdošanas brīdī vēl nebija reģistrēts PVN maksātājs. Pastāv strīds par to, ka līguma noslēgšanas brīdī pircējs jau bija iesniedzis pieteikumu reģistrācijai PVN maksātāja statusā. Tomēr šis pirmais reģistrācijas pieteikums tika noraidīts. Pircējs kā PVN maksātājs tika reģistrēts tikai pēc mēneša.

Nodokļu inspekcija uzskatīja, ka pircēja kā reģistrēta PVN maksātāja statuss ir obligāts nosacījums, lai nodokļa maksātājs varētu izvēlēties savu veikto (ar PVN neapliekamo) piegādi aplikt ar nodokli. Tādēļ darījums obligāti bija jāuzskata par nekustamā īpašuma piegādi, kas ir atbrīvota no nodokļa.

Savukārt Lietuvas uzņēmums uzskatīja, ka nosacījums, saskaņā ar kuru pircējam ir jābūt ne tikai PVN maksātājam, bet arī reģistrētam PVN maksātājam, ir PVN neitralitātes principa pārkāpums un nav saderīgs ar direktīvas mērķiem.

Ģenerāladvokāts uzskata, ka PVN direktīvā ir paredzēta iespēja dalībvalstij noteikt, ka PVN atbrīvojumu var nepiemērot (var izvēlēties darījumu aplikt ar PVN), ja pakalpojuma saņēmējs ir reģistrēts nodokļa maksātājs. Šī “formālā” nosacījuma ievērošana nav pretrunā neitralitātes principam un nav arī nesamērīga.

Tiesiskās sekas šai “formalitātes” neievērošanai, ir priekšnodokļa atskaitījumu korekcija, jo PVN direktīvā pārdošana ir atbrīvota no nodokļa. Tajā neko nemaina arī tas, ka, (1) pircējs reģistrēts vienu mēnesi vēlāk, (2) lietu tas ir izmantojis ar nodokli apliekamiem darījumiem, un, (3) nav krāpšanas gadījuma.

Pēc statistikas, vairumā gadījumu ES tiesa piekrīt ģenerāladvokāta viedoklim.

Azartspēlēs iemaksātās likmes nav atskaitāmas, pagaidām

Raksta autore: Aina Okseņuka

Administratīvā rajona tiesa nu jau kārtējā līdzīgā lietā martā apstiprināja, ka IIN likums paredz aplikt ar nodokļiem visus azartspēļu laimestus, kas pārsniedz 3 000 EUR gadā, un iemaksātās likmes nevar atskaitīt. Tas nozīmē, ka IIN maksājams pat tad, ja kopumā gūto laimestu summa ir zemāka par izdarīto likmju summu. Neskatoties uz šādām iespējamām situācijām, tiesa uzskatīja, ka šeit nepastāv neatbilstība Satversmes 105. pantā noteiktajām tiesībām uz īpašumu.

Tomēr šeit turpinājums vēl sekos augstākajās tiesu instancēs. Turklāt, no ēnu ekonomikas apkarošanas plāna redzams, ka MK jau konceptuāli paziņojis, ka par šo jautājumu nepieciešami grozījumi, lai IIN būtu jāmaksā tikai par neto summu. Līdz tam interesanti būtu paskatīties, ko VID teiktu, ja online azartspēļu cienītāji sāktu masveidā reģistrēt savu saimniecisko darbību un spēlēšanu uzskatīt par savu biznesu – vai VID un FM tad būtu laimīgāki?

VID informē

Nodokļi un pārskati, nodarbinot ukraiņu ieceļotājus

Raksta autore: Aina Okseņuka

30.03.2022 VID ir publicējis informatīvo materiālu “Nodokļi un pārskati, nodarbinot no Ukrainas ieceļojušos”.

Pieņemot darbā no Ukrainas ieceļojošos Ukrainas iedzīvotājus, darba devējs ievēro tādu pat pārskatu un deklarāciju iesniegšanas kārtību un termiņus, kā nodarbinot Latvijā jebkuru citu darbinieku – nerezidentu vai rezidentu.

Nodokļu ziņā no Ukrainas ieceļojošie Ukrainas pilsoņi var būt gan Latvijas rezidenti, gan nerezidenti. Personu nodokļu likumos uzskata par Latvijas rezidentu, ja:

1) šīs personas deklarētā (pastāvīgā) dzīvesvieta ir Latvijā vai

2) šī persona uzturas Latvijā 183 dienas vai ilgāk jebkurā 12 mēnešu periodā.

Kritēriji, uz kuru pamata nepieciešams noteikt, vai persona kļūst par Latvijas nodokļu rezidentu, ir noteikti arī Latvijas – Ukrainas konvencijā. Ja persona ir abu valstu rezidents, šī persona tiks uzskatīta par rezidentu tajā valstī, kurā atrodas tās pastāvīgā dzīvesvieta; ja tās pastāvīgā dzīvesvieta ir abās valstīs, šī persona tiks uzskatīta par tās valsts rezidentu, ar kuru tai ir ciešākas personiskās vai ekonomiskās attiecības (vitālo interešu centrs). Vispārīgā gadījumā no Ukrainas ieceļojusī persona, kura Latvijā radusi patvērumu uz laiku saistībā ar šā brīža situāciju Ukrainā un plāno atgriezties savā valstī, ir nerezidents.

Nerezidentiem nepiešķir algas nodokļa grāmatiņu un nepiemēro neapliekamo minimumu un atvieglojumus, aprēķinot ieturamo algas nodokli.

VID informatīvais materiāls par grozījumiem PVN likuma piemērošanas MK noteikumos

Raksta autore: Kristīne Erele

Grozījumi MK noteikumos stājās spēkā 2022. gada 22. martā. Tie skar sekojošus noteikumus:

- Par atvieglotiem nosacījumiem PVN 0 procentu likmes pamatotības pierādīšanai ziedojumu un humānās palīdzības eksporta kravām uz Ukrainu,

- kārtība, kādā atmaksā ceļotāja iekšzemē samaksāto PVN, ja ceļotājs personīgajā bagāžā izved iekšzemē iegādātās preces no ES, ietverot arī noteikumus attiecībā uz digitālo PVN atmaksas sistēmu, kas sāks darboties ar 2022.gada 1.septembri,

- par fiskālā pārstāvja atbrīvojumu no apliecinājuma iesniegšanas,

- par saziņu ar VID un VID lēmumu paziņošanas kārtību (turpmāk tikai EDS),

- par priekšnodokļa korekciju preču zudumu gadījumā (PVN par preču zudumu vērtības pārsniegumu jākoriģē kalendārā vai pārskata gada pēdējā mēneša PVN deklarācijā).

Nodokļu jautājumi par atbalstu Ukrainai

Raksta autore: Dace Everte

Šajā trauksmainajā laikā ikvienam palīdzēt gribētājam rodas daudz jautājumu, tāpēc Valsts ieņēmumu dienests (VID) izveidojis tālruni iedzīvotāju un uzņēmēju nodokļu jautājumiem par atbalstu un sadarbību ar Ukrainu. Konsultāciju tēmas par nodokļu nomaksu: vācot vai nosūtot ziedojumus; sniedzot pajumti; palīdzot bēgļiem uzsākt darba gaitas vai savu saimniecisko darbību Latvijā; saskaroties ar debitoru parādiem kara dēļ; citās situācijās, kur nepieciešams padoms par nodokļiem vai sadarbību ar VID. https://www.vid.gov.lv/lv/palidziba-ukrainai

VID publicējis informatīvo materiālu par nodokļu piemērošanu saistībā ar palīdzības sniegšanu Ukrainai

Raksta autore: Kristīne Erele

Informatīvajā materiālā sniegts apkopojums par PVN, UIN un IIN piemērošanu ziedojumiem Ukrainas civiliedzīvotāju atbalstam.

Saskaņā ar grozījumiem normatīvajos aktos Ukrainas civiliedzīvotāju atbalstam ir veiktas sekojošas izmaiņas attiecībā uz PVN piemērošanu:

- ar 2022.gada 24.februāri PVN 0% likmi piemēro preču piegādei bez atlīdzības Latvijas sabiedriskā labuma organizācijai, kas šīs preces eksportē kā daļu no savām labdarības darbībām vai piegādā citas ES dalībvalsts atzītai struktūrai Ukrainas sabiedrības atbalstam (proti, rēķins ar PVN 0% ar priekšnodokļa atskaitīšanas tiesībām)

- PVN 0% likmes piemērošanu ziedojumam var pamatot ar līgumu ar sabiedriskā labuma organizāciju (SLO), preču nodošanas – pieņemšanas aktu vai citu darījumu apliecinošu dokumentu

- ja komersants pats veic ziedoto preču eksportu uz Ukrainu, ar 2022.gada 22.martu PVN 0% likmes piemērošanai pietiek ar vienu pierādījumu (vispārējā kārtībā eksporta apliecinājumam nepieciešami vismaz divu dokumentu kombināciju, kas nepārprotami apliecina preču eksporta faktu).

Attiecībā uz UIN un IIN – izmaiņu nav

Ja tiks ziedoti naudas līdzekļi vai preces personām Ukrainā (bez sabiedriskā labuma organizācijas vai budžeta iestādes starpniecības), UIN mērķiem attiecīgā ziedojuma summa ir uzskatāma kā ar saimniecisko darbību nesaistīti izdevumi.

Tāpat arī, fiziskajām personām, veicot ziedojumus un dāvinājumus Ukrainas civiliedzīvotāju atbalstam, ir tiesības saņemt iedzīvotāju ienākuma nodokļa atmaksu, ja ziedojums vai dāvinājums veikt Latvijā reģistrētai SLO vai citā ES/EZZ dalībvalstī reģistrētai nevalstiskai organizācijai.

SLO darbība netiks ierobežota

Saskaņā ar Ukrainas civiliedzīvotāju atbalsta likumu biedrībām un nodibinājumiem ir tiesības dāvināt (ziedot) finanšu līdzekļus vai mantu vispārējam atbalstam Ukrainas sabiedrībai ārpus savos statūtos noteiktajiem mērķiem.

Ukrainas civiliedzīvotājiem piešķirtie pabalsti

Ukrainas civiliedzīvotājam, uzsākot darba tiesiskās attiecības, tiek piešķirts vienreizējs nodarbinātības uzsākšanas pabalsts 1 minimālās mēneša darba algas apmērā, un tas netiek aplikts ar IIN un ieturēts VSAOI. Arī pašvaldības izmaksātie pabalsti Ukrainas civiliedzīvotājiem neapliks ar IIN.

VID Muitas pārvalde iesaldē savstarpējās attiecības ar Krievijas muitu

Raksta autore: Kristīne Erele

2022.gada 2.martā VID paziņoja par datu un informācijas apmaiņas ar Krievijas Federālo muitas dienestu apturēšanu. Oficiālajā paziņojumā teikts, ka VID Muitas pārvaldei nav pieņemama Krievijas īstenotā militārā agresija Ukrainā. Tādējādi VID Muitas pārvalde paziņo par turpmāko attiecību iesaldēšanu ar Krievijas Federālo muitas dienestu.

Valdībā un parlamentā

Azartspēļu un izložu politikas pamatnostādnes no 2021. līdz 2027. gadam

Raksta autore: Kristīne Erele

Valdības rīcības plāns ietver, cita starpā:

- “zemes” azartspēļu spēlētāju reģistrācijas un šo spēlētāju personificētās “gudrās kartes” (smart card) ieviešanu,

- noteikt ierobežojumu azartspēļu spēlēšanas laikā alkohola piedāvāšanai par brīvu,

- noteikt smēķēšanas aizliegumu azartspēļu zālēs un kazino, izņemot speciāli paredzētajās smēķēšanas telpās,

- noteikt ierobežojumu darba laikam azartspēlēm, sākot no 6.00 līdz 9.00,

- noteikt vecuma ierobežojumu dalībai azartspēlēs no 21 gada vecuma,

- noteikt vecuma ierobežojumu piedalīties izlozēs personām, kas nav sasniegušas 18 gadus, u.c.

Jāpiebilst, ka pagājušajā gadā valdība noraidīja priekšlikumus grozījumiem Azartspēļu un izložu likumā par vecuma ierobežojumiem dalībai azartspēlēs un izlozēs (t.i. 21 un 18 gadi), kā arī darba laika ierobežojumu spēļu un izložu organizēšanai klātienē, bet priekšlikumi grozījumiem attiecībā uz alkoholisko dzērienu tirdzniecības aizliegumu azartspēļu organizēšanas vietās vēl joprojām ir izskatīšanā (kopš 2021.gada aprīļa).

Atvieglojumi dzīvokļa īpašniekam veicot zemes īpašuma nostiprināšanu zemesgrāmatā

Raksta autore: Kristīne Erele

Saeima ir apstiprinājusi 2.lasījumā priekšlikumu par grozījumiem likumā “Par nekustamā īpašuma nodokli”. Attiecīgie grozījumi nosaka, ja zeme tiek atsavināta saskaņā ar Piespiedu dalītā īpašuma privatizētajās daudzdzīvokļu mājās izbeigšanas likumu, tad dzīvokļa īpašniekam veicot zemes īpašuma nostiprināšanu zemesgrāmatā nebūs jāievēro likumā noteiktais nosacījums, ka zemesgrāmatā īpašnieka maiņu var reģistrēt tikai tad, kad ir nomaksāts nodokļa parāds un nodoklis par tekošo taksācijas gadu.

Ierosinātie likuma grozījumi ir saistīti ar Piespiedu dalītā īpašuma privatizētajās daudzdzīvokļu mājās izbeigšanas likumu, kas stāsies spēkā 2023. gada 1. janvārī un nosaka, ka daudzdzīvokļu dzīvojamās mājas dzīvokļu īpašniekiem ir atsavināšanas tiesība uz dzīvokļu mājas piederošo zemi, un to izmantošanai nebūs nepieciešama atsavināmā zemesgabala īpašnieka piekrišana.

Grozījumi Elektroenerģijas nodokļa likumā

Raksta autore: Kristīne Erele

Pieņemts: 03.03.2022. Stājas spēkā: 01.01.2023.

Grozījumu mērķis ir novērst juridisko nenoteiktību un pārpratumus elektroenerģijas nodokļa maksātājiem, kā arī korekti pārņemt Direktīvu 2003/96/EK.

Likums papildināts ar jaunu normu, kas paredz elektroenerģijas nodokļa atbrīvojumu par elektroenerģiju, kas ir saražota un patērēta paša ražotāja elektroenerģijas ražošanas procesa nodrošināšanai. Piemēram, ja tiks apturēts elektroenerģijas ražošanas process, lai veiktu ražošanas iekārtu tehnisko apkopi vai citas nepieciešamās darbības, elektroenerģijas nodokļa atbrīvojums tiks piemērots tikai par to elektroenerģiju, kura tiks izmantota tieši elektroenerģijas ražošanas procesā.

Tagad skaidrāk noteikti gadījumi, kad nodokļu maksātājs nemaksā elektroenerģijas nodokli:

Nodokļa maksātājs nodokli par elektroenerģiju, kas taksācijas periodā patērēta paša vajadzībām (tajā skaitā administrācijas ēkām), izņemot elektroenerģiju, kas tiešā veidā izlietota elektroenerģijas ražošanas procesa nodrošināšanai, elektroenerģijas sadalei un pārvadei, samaksā valsts budžetā ne vēlāk kā līdz nākamā mēneša 23. datumam pēc attiecīgā taksācijas perioda beigām.

Noteikts, ka Latvijā ir aizliegts izmantot elektroenerģiju nemaksājot par to nodokli, izņemot šajā likumā noteiktos gadījumus.

Grozījumi Uzņēmumu ienākuma nodokļa likumā

Raksta autore: Kristīne Erele

Pieņemts 3.lasījumā: 24.03.2022., spēkā no 21.04.2022.

Likumprojekts izstrādāts, lai novērstu administratīvā sloga palielināšanos UIN piemērošanai tiem nodokļa maksātājiem, kuriem atbilstoši Gada pārskatu un konsolidēto gada pārskatu likumam ir saistoši Starptautiskie finanšu pārskatu standarti un tiem nodokļa maksātājiem, kuri, pamatojoties uz Gada pārskatu un konsolidēto gada pārskatu likuma 13.pantu, izvēlas atsevišķus finanšu pārskatu posteņus novērtēt un atspoguļot saskaņā ar Starptautiskajiem finanšu pārskatu standartiem.

Līdz šim šādiem nodokļa maksātājiem rodas pienākums maksāt nodokli par uzkrājumu, kurš izveidots pirms vairāk nekā 36 mēnešiem, neskatoties uz to, ka konkrētais parāds kļuvis par nedrošo parādu jau pēc uzkrājuma izveidošanas un, šī iemesla dēļ, nodokļa maksātājs nav paspējis parādu atgūt vai pabeigt parāda piedziņas procedūras, tāpēc mērķis ir precizēt UIN likuma noteikto regulējumu nedrošiem debitoru parādiem.

Par ziedojumiem – pozitīvas pārmaiņas, ja uzņēmums maksā dividendes

No pārejas noteikumiem uz pastāvīgu likuma normu pārvietots 3.punkts, kas paredz atvieglojumus ziedojuma saņēmējiem, nepārsniedzot 85% no ziedojuma summas, kā arī 30% no dividenžu UIN (līdz šim likumā bija attiecīgi 75% un 20%.

Taču galvenās izmaiņas šai ziņā attiecas uz 3. UIN atlaides ziedojumiem variantu. Saskaņā ar to ziedotājiem ir tiesības samazināt dividenžu UIN par 85% no ziedojuma, bet ne vairāk kā 30% no šī UIN. Tātad, gandrīz viss ziedojums aizstāj līdz 30% no dividenžu UIN. It kā atgriežamies pie pirms-reformas ziedojumu sistēmas – uzņēmums veic ziedojumu un par to samazina savu valstij maksājamo nodokli. Tikai… Latvijā dividenžu UIN reti kurš maksā…

Šķiet, reti kurš līdz šiem grozījumiem iedziļinājās, ka kopš reformas patiesībā šis 3. UIN atlaides variants nemaz nebija atlaide! Proti, ja kāds līdz šim vēlējās piemērot 85% no ziedojuma, nepārsniedzot 30% no dividenžu UIN, tad pirms tam visus 100% no ziedojuma bija jāapliek ar UIN kā ar saimniecisko darbību nesaistītus izdevumus! Tikai tad to varēja iekļaut UIN atlaides aprēķinā! Fantastiska sistēma – no sākuma apliksim ar UIN un pēc tam piemērosim atlaidi! Tagad šis pirmais solis (no sākuma apliksim ar UIN) vairs nebūs nepieciešams un UIN atlaide tiešām kļūs par atlaidi.

Ēnu ekonomikas ierobežošanas plāns 2021./2022. gadam

Raksta autore: Kristīne Erele

2022.gada 22.marta Ministru kabineta sēdē tika apstiprināts “Ēnu ekonomikas ierobežošanas plāns 2021./2022.gadam”. Ņemot vērā, ka “aplokšņu algas” ir viena no būtiskajām Latvijas ēnu ekonomikas komponentēm (2019.gadā – 17,3% no kopējiem darba samaksas ienākumiem), MK ir noteicis “aplokšņu algu” apkarošanu kā plāna darbības prioritāti turpmākajiem 2 gadiem. “Aplokšņu algu” cēloņu izskaušanai plānā noteikti 5 rīcības virzieni:

- Nereģistrēta saimnieciskā darbība, ietverot:

- nekustamā īpašuma nomu, pastiprinātu uzmanību pievēršot fiziskajām personām;

- nelegālā audiovizuālā tirgus izplatīšanas ierobežošanu;

- savvaļas velšu apjoma pārvadājuma laikā definēšanu;

- profesionālā pilnveide skaistumkopšanas nozarē;

- noteikt regulējumu par attālinātu veselības aprūpes pakalpojumu sniegšanu;

- informācijas veselības aprūpes un skaistumkopšanas jomā sakārtošana;

- nodrošināt kvalitatīvu ugunsdrošības pakalpojumu saņemšanu.

- Nedeklarēta nodarbinātība un neuzrādīta darba samaksa:

- noteikt administratīvo atbildību arī fiziskām personām par algas saņemšanu aploksnē;

- VID veikto pārbaužu un kontroles pasākumu uzlabošana un pilnveidošana;

- pārskatīt esošo sodu praksi “aplokšņu algu” maksāšanas lietās;

- jāpārskata summu, no kuras nevar veikt piedziņu parādniekam un valsts iestādēm jāpaplašina tiesības būtiski pagarināt parāda nomaksas pagarināšanas/atlikšanas periodu;

- jāpārbauda tos ārzemniekus, kuri Latvijā saistībā ar nodarbinātību saņēmuši gan uzturēšanās atļauju, gan vīzu;

- efektivizēt pasākumus, kas vērsti uz ārzemnieku piesaisti nodarbinātības jomā;

- sezonālu darbu veikšanai nolīgti papildu darbinieki, kas vienlaicīgi var atrasties arī bezdarbnieku statusā; ārvalsts personu nodarbinātība netiek atbilstoši reģistrēta.

- Neuzskaitīti darījumi un nelegāla preču aprite:

- mazināt atradnēs iegūto derīgo izrakteņu vai būvniecības procesā iegūto dabas resursu realizāciju saimnieciskajā darbībā, neuzskaitot to apjomu un nesamaksājot noteikto DRN;

- noteikt ierobežojumus saņemt atļaujas atkritumu apsaimniekošanas jomā komersantiem, kuru nodokļu parāda apmērs ir virs 150 euro, kuri divus gadus pirms atļaujas saņemšanas ir bijuši reģistrēti VID riska personu sarakstā, kā arī, ja pret komersantu ir sākts kriminālprocess par noziedzīgiem nodarījumiem nodokļu vai muitas jomā;

- uzskaites pilnveidošana darījumiem, kuros izmantoti maksājumu karšu POS termināļi, kuram piesaistīts ārvalstī atvērts konts, bet par kuru informācija VID nav sniegta likumā noteiktajā kārtībā,

- novērst digitālo maksājumu sistēmas izmantošanu nekontrolētu un neuzskaitītu norēķinu veikšanai komercdarbībā (Revolut, Paysera, Transferwise utml.);

- mazināt iespējas un motivāciju organizētās noziedzības grupējumiem veidot un izmantot nelegālās cigarešu ražošanas iekārtas;

- samazināt nelegālas izcelsmes degvielas apgrozījumu;

- zāļu lieltirgotavu un zāļu ražotāju savstarpējie līgumi par zāļu realizāciju – līgumu “caurspīdība” (novērst lieltirgotavas monopolstāvokli konkrēta ražotāja zāļu izplatīšanā);

- mājas dzīvnieku aprites izsekojamības pastiprināšana un nekontrolētas pavairošanas un tirdzniecības novēršana;

- samazināt nelicencēto interaktīvo azartspēļu īpatsvaru (pārskatīt nodokļu slogu azartspēļu pakalpojumu sniedzējiem); viens no būtiskākajiem nesamērīgi lielas nelicencētā tirgus daļas pastāvēšanas iemesliem Latvijā ir nodokļa piemērošanas kārtība azartspēļu laimestiem, kas tiek piemērots nevis “tīrajam laimestam” (no laimesta atskaitot ar dalību saistītos izdevumus), bet gan naudas pārskaitījumiem no spēles konta uz banku.

- Skaidras naudas neuzskaitīta un nekontrolēta aprite:

- skaidras naudas lietošanas sliekšņa samazināšana (gan atalgojuma izmaksā, gan norēķinos par darījumiem starp fiziskām personām, kā arī fiziskām personām un juridiskām personām),

- paplašināt skaidras naudas definīciju, paredzot skaidras naudas kontroli arī precēm, ko izmanto kā vērtības uzkrāšanas līdzekļus ar augstu likviditāti un priekšapmaksas kartes. Vienlaikus kompetentās iestādes ne tikai uz valsts ārējās robežas, bet arī uz valsts iekšējās robežas kontrolēs gan skaidru naudu, gan nepavadītu skaidru naudu, proti, skaidru nauda, kas nosūtīta pasta, kurjera vai kravas sūtījumos.

- Nodokļu nomaksas veicināšana:

- nodrošināt valsts pētījumu programmas “Ēnu ekonomikas mazināšana valsts ilgtspējīgas attīstības nodrošināšanai” īstenošanu;

- turpināt darbu analītisko rīku attīstībai, izmantojot izveidoto “Nodokļu maksātāju reitinga sistēmu”,

- sadarbības pilnveidošana apsardzes nozares darbības sakārtošanai un ēnu ekonomikas mazināšanai nozarē,

- noteikt būvkomersantiem pienākumu veikt darba spēka nodokļu uzskaiti objektu līmenī un ieviest nodokļu samaksas kontroles mehānismu,

- nepieciešamību ieviest būvniecības nozarē solidāro atbildību attiecībā uz darba spēka nodokļu nomaksu apakšuzņēmēju ķēdēs,

- būvniecības nozarē noteikt pienākumu kārtot uzņēmumu grāmatvedību elektroniskā formātā (izrakstīt strukturētus e-rēķinus, nodrošināt VID tiešsaistes piekļuvi grāmatvedības reģistriem),

- izvērtēt iespēju VID publiskot datus par visu saimnieciskās darbības veicēju – privātpersonu un sabiedrību – nodokļu maksājumiem, atsevišķi izdalot algas nodokļu maksājumus, darbinieku skaitu un apgrozījumu četras reizes gadā,

- mazās uzņēmējdarbības grāmatvedības kārtošanas vienkāršošana.

Grozījumi PVN piemērošanas MK noteikumos saistībā ar eksportu uz Ukrainu

Raksta autore: Kristīne Erele

Par PVN atbalstam Ukrainai daudzi jauc divas dažādas situācijas – preču ziedošanu un preču pārdošanu sabiedriskā labuma organizācijai (SLO), kas tās par ziedojumiem iegādājas un tālāk sūta uz Ukrainu. Par ziedošanu Ukrainas atbalsta likumā ir jauns pants, kas ļauj ziedotām precēm piemērot 0% likmi, tādējādi nezaudējot priekšnodokli par šo preču iegādi. Taču, ja uzņēmums pārdod preces SLO? Šādiem gadījumiem ir pieņemti un 2022.gada 22.martā spēkā stājas grozījumi PVN likuma piemērošanas MK noteikumos, kuros paredzēts, kā attiecīgajai (šķietami – iekšzemes) pārdošanai SLO arī drīkst piemērot 0% PVN uz atvieglotiem nosacījumiem.

Lai apliecinātu tādu preču izvešanas faktu uz Ukrainu, kas ziedotas ar mērķi sniegt vispārējo atbalstu Ukrainas sabiedrībai Krievijas izraisītā bruņotā konflikta dēļ, tagad pietiek tikai vienu no 3 šo MK noteikumu minētajiem dokumentiem, kas apliecina preču eksporta faktu. MK noteikumi paredz šādus dokumentus eksporta pierādīšanai:

- starptautiskos kravas transporta pavaddokumentus vai to kopijas (tai skaitā CMR);

- līgumus, kas noslēgti ar trešo valstu vai trešo teritoriju personām (preču saņēmējiem);

- dokumentus, kas apliecina samaksu par preču eksportu.

Eiropā un pasaulē

IOSS sistēmas uzlabojums

Raksta autore: Kristīne Erele

2022. gada 28. februārī PVN komiteja ierosināja pagaidu risinājumu, lai sakārtotu aktualizējušos dubultās nodokļu uzlikšanas problēmu, kad pircējs ir atbildīgā persona par importa PVN nomaksu, bet PVN ir samaksājis arī piegādātājs (bet tas nav spējis paziņot savu IOSS numuru pasta operatoram).

Piedāvātais risinājums paredz iespēju koriģēt IOSS PVN deklarācijā norādīto PVN un atmaksāt piegādātājam pārdošanas brīdī iekasēto PVN pēc pircēja pieprasījuma, ja ir pierādījums par importa PVN nomaksu. Risinājums tiks piemērots, ja pircējs patiešām ir atbildīgs par importa PVN nomaksu un tiks izpildīti priekšnosacījumi IOSS PVN deklarācijas labošanai.

PVN komiteja uzskata, ka šo risinājumu var ieviest uz laiku, līdz visi pasaules pasta operatori varēs elektroniski paziņot IOSS numuru.

Par globālo minimālo uzņēmumu ienākuma nodokli

Raksta autore: Aija Lasmane

2022.gada 14. martā ESAO ir publicējusi papildu tehniskās vadlīnijas par 15% globālo minimālo nodokli, par ko vienojās 2021. gada oktobrī kā daļu no divu pīlāru risinājuma, lai risinātu nodokļu problēmas, ko rada ekonomikas digitalizācija. Tehniskās vadlīnijas starptautiskiem uzņēmumiem un nodokļu administrācijām sniedz detalizētus un visaptverošus tehniskos norādījumus par darbību un paredzamajiem rezultātiem saskaņā ar noteikumiem, kā arī precizē noteiktu terminu nozīmi. Tās arī ilustrē noteikumu piemērošanu dažādiem faktu modeļiem.

Savukārt 2022. gada 15. martā ECOFIN ministri turpināja debates par Priekšlikumu direktīvai par globāla minimālā nodokļu līmeņa nodrošināšanu starptautiskajām grupām ES. Saskaņā ar kompromisa tekstu, kas datēts ar 2022. gada 12. martu, pašreizējais teksts, par kuru tiek runāts, atšķiras no sākotnējā priekšlikuma, jo īpaši šādos aspektos:

– transponēšanas termiņš tagad ir noteikts 2023. gada 31. decembris, nevis iepriekš ierosinātais 2022. gada 31. decembris; saskaņā ar 2021. gada oktobra ESAO paziņojumu, otrais pīlārs būtu jāievieš likumā 2022. gadā un jāstājas spēkā 2023. gadā;

– direktīvas noteikumi tiktu piemēroti attiecībā uz fiskālajiem gadiem, kas sākas 2023. gada 31. decembrī (nevis 2023. gada 1. janvārī), izņemot ar nodokli neaplikto maksājumu noteikumus (UTPR), kas attiektos uz fiskālajiem gadiem, kas sākas no 2024. gada 31. decembra (nevis 2024. gada 1. janvāris); un

– izņēmuma kārtā dalībvalstis, kurās atrodas ļoti maz grupu galvenās mītnes (ne vairāk kā 10), var izvēlēties nepiemērot ienākuma iekļaušanas noteikumus (IIR) un UTPR ierobežotu laika posmu no 2023. gada 31. decembra līdz 2025. gada 31. decembrim.

Lai gan dalībvalstīm neizdevās panākt vienošanos par priekšlikumu, un četras dalībvalstis to neatbalstīja, ECOFIN priekšsēdētājs apstiprināja, ka ir panākts “nozīmīgs progress attiecībā uz minimālo nodokļu direktīvu. Vienošanās ir sasniedzama, lai ieviestu šo direktīvu. Starptautiskiem uzņēmumiem būs jāmaksā vismaz 15% nodoklis no peļņas visā pasaulē.”

Skaidrs, ka šo iniciatīvu ieviesīs, tikai šobrīd notiek politiskais tirgus, kur valstis cenšas izsist sev papildus labumus. Neskatoties uz to, mēs turpinām gatavoties šīm izmaiņām, lai jums būtu pieejams augstākās iespējamās kvalitātes padoms. Tādēļ vairāki cilvēki no mūsu nodokļu komandas jau nopietni studē šos jautājumus mūsu nodokļu tīkla WTS mācību centros Francijā (INCEAD) un Briselē. WTS izveidojis arī IT risinājumu, lai mūsu starptautiskajiem klientiem pāreja uz jauno UIN sistēmu būtu pēc iespējas vienkāršāka.

Globālais minimālais UIN un sodi

Raksta autore: Aina Okseņuka

Jau iepriekš esam informējuši Jūs, ka ES ir plānots sākt piemērot jauno globālo minimālo UIN, sākot ar 2023. gada 31. decembri. Šis ir pilnībā jauns nodoklis ar samērā sarežģītu aprēķinu, un tas attieksies uz starptautiskajām uzņēmumu grupām ar apgrozījumu vismaz 750 milj. EUR gadā, t.sk. uz šo grupu Latvijas meitas uzņēmumiem.

Pašreiz ES līmenī ir sagatavots priekšlikums direktīvai (Nr. 2021/0433), un tas citastarp paredz sodu nodokļu maksātājiem par globālā minimālā nodokļa deklarācijas neiesniegšanu vai nepareizu aprēķināšanu 5% apmērā no konkrētā grupas uzņēmuma apgrozījuma. Šis ir uzskatāms par būtisku sodu. Tomēr šobrīd ES tiek apspriesta iespēja grozīt direktīvas priekšlikumu un neiekļaut direktīvas pantos konkrētu soda apmēru, ļaujot ES dalībvalstīm pašām noteikt šī soda apmēru (līdzīgi, kā tas tika ieviests DAC6 direktīvas piemērošanas gadījumā). Ņemot vērā šīs paredzamās būtiskās sankcijas, ieteicams jau laikus sagatavoties un aplēst šī jaunā nodokļa ietekmi uz grupas uzņēmumiem.

Eiropas Parlaments novērtē informācijas apmaiņas sistēmas ieviešanu ES

Raksta autore: Aina Okseņuka

2022. gada 11. martā ES Oficiālajā Vēstnesī publicēta Eiropas Parlamenta 2021. gada 16. septembra rezolūcija par ES nodokļu informācijas apmaiņas prasību ieviešanu: progress, gūtā atziņa un šķēršļi, kas jāpārvar. Šajā rezolūcijā ir atzīts un atzinīgi novērtēts fakts, ka ES iestādes saskaņā ar Direktīvu par administratīvo sadarbību (2011/16) (DAC) nepārtraukti uzlabo un paplašina informācijas apmaiņas jomu. Tomēr Parlaments norāda, ka daži ienākumu un aktīvu veidi joprojām ir izslēgti no piemērošanas jomas, un aicina Komisiju izvērtēt nepieciešamību iekļaut informāciju par:

– nekustamā īpašuma patiesajiem īpašniekiem un uzņēmumiem;

– kapitāla pieaugumu saistībā ar nekustamo īpašumu un kapitāla pieaugumu, kas saistīts ar finanšu aktīviem;

– ienākumu no dividendēm;

– nefinanšu aktīviem, piemēram, skaidru naudu, mākslas priekšmetiem, zeltu vai citām vērtslietām;

– jahtu un privāto lidmašīnu īpašumtiesībām; un

– kontiem lielākās kopfinansēšanas un līdzīgās platformās.

Parlaments turklāt aicināja uz:

– obligātu ziņošana par visām ienākumu un aktīvu kategorijām Direktīvas par administratīvo sadarbību (2011/16) (DAC1) darbības jomā;

– pārskatu sniedzošo finanšu iestāžu definīcijas un kontu veidu, par kuriem jāziņo saskaņā ar 2011. gada Direktīvas par administratīvo sadarbību grozījumiem (2014/107) (DAC2) direktīvu, paplašināšanu;

– informācijas apmaiņas jomas paplašināšanu saskaņā ar 2011. gada Direktīvas par administratīvo sadarbību (2015/2376) (DAC3) grozījumu direktīvu, iekļaujot neoficiālus nolīgumus, transfertcenu nolīgumus, nevis “progresīvus” pārrobežu nodokļu nolēmumus.

Lai gan Komisija uzrauga Administratīvās sadarbības direktīvas (2011/16) (DAC) transponēšanu, netiek pārraudzīta apmainīto datu kvalitāte un informācija tiek sniegta nepietiekami, uzsverot, ka ir nepieciešams vienots regulējums, lai uzraudzītu informācijas apmaiņas sistēmas efektivitāti un īstenošanu.

Pēc rezolūcijas pieņemšanas Komisija izdeva pārraudzības ziņojumu, kurā tā pauž nodomu DAC8 priekšlikumā iekļaut vairākus grozījumus, lai precizētu, uzlabotu un vienkāršotu tā darbību un piemērošanu. Turklāt Komisija atsaucas uz “juridiskajiem ierobežojumiem”, ko nosaka Pamatnolīgums par Eiropas Parlamenta un Eiropas Komisijas attiecībām, saskaņā ar kuriem Komisija nevarēja pārsūtīt pieprasīto informāciju bez dalībvalsts piekrišanas.

Operatīvākām ziņām lūdzam sekot līdzi mūsu sociālajos tīklos:

Facebook: https://www.facebook.com/BalticTaxes

Twitter: https://twitter.com/taukacs

LinkedIn: https://www.linkedin.com/in/janistaukacs/

Blogi: https://taukacs.blog/

Podkāsti: https://tax-stories.simplecast.com/