Alates 1. jaanuarist 2025 kehtivad Ungaris uued müügimaksu reeglid. Peamine muudatus on maksukohustuse laiendamine veebiplatvormide operaatoritele, mis on pälvinud märkimisväärset tähelepanu Ungaris ja Lääne-Euroopas, kuid Eesti meedias on see suuresti tähelepanuta jäänud.

Euroopa Komisjon (EC) on saatnud Ungarile ametliku teatise (inglise keeles infringement notice), kuna leiab, et müügimaks rikub Euroopa Liidu toimimise lepingu (TFEU) alusel kehtestatud asutamisvabaduse põhimõtet. 18. juunil 2025 avaldatud rikkumiste pakett sisaldab ka muid maksudega seotud jõustamismeetmeid Ungari vastu.

See artikkel annab ülevaate kehtivast müügimaksust, rakendatud muudatustest, Euroopa Komisjoni seisukohast ning nende mõjust kaupmeestele ja veebiplatvormidele.

Müügimaks rakendub, kui kaup jõuab tavakliendini

Ungari kehtestas müügimaksu 2020. aastal. See arvutatakse brutokäibe alusel ja kohaldub jaemüügile, mille sihtrühmaks on tavatarbijad. Maksu peavad tasuma kõik jaekaubandusega tegelevad isikud ja ühendused, sõltumata residendistaatusest.

Jaemüügiks loetakse Ungari tegevusklassifikatsiooni TEÁOR’08 järgi muu hulgas toidu, jookide, tubakatoodete, kodumasinate, sidevahendite, raamatute, sporditarvete, mänguasjade, rõivaste, mööbli, autode, varuosade, kütuse ja ravimite müüki. Maksu ei rakendata, kui kaup liigub näiteks tootjalt hulgimüüjale või jaemüüjale, aga mitte läbi avalikkusele suunatud müügikanali. Kui aga müügikanal on ligipääsetav lõpptarbijale, maksustatakse kogu selles kanalis toimuv käive, sõltumata sellest, kas ostja on ettevõte või eraisik.

Maksustatav käive ja maksumäärad

Müügimaks arvutatakse jaemüügi aastase netokäibe alusel. Erinevad reeglid kehtivad sõltuvalt sellest, kas ettevõte peab arvestust kohalike raamatupidamisstandardite, IFRS-i või eraisiku tulumaksu reeglite järgi. Mitteresidentidele rakendub maks Ungaris tarnitud kaupade müügist saadud tasult (ilma käibemaksuta).

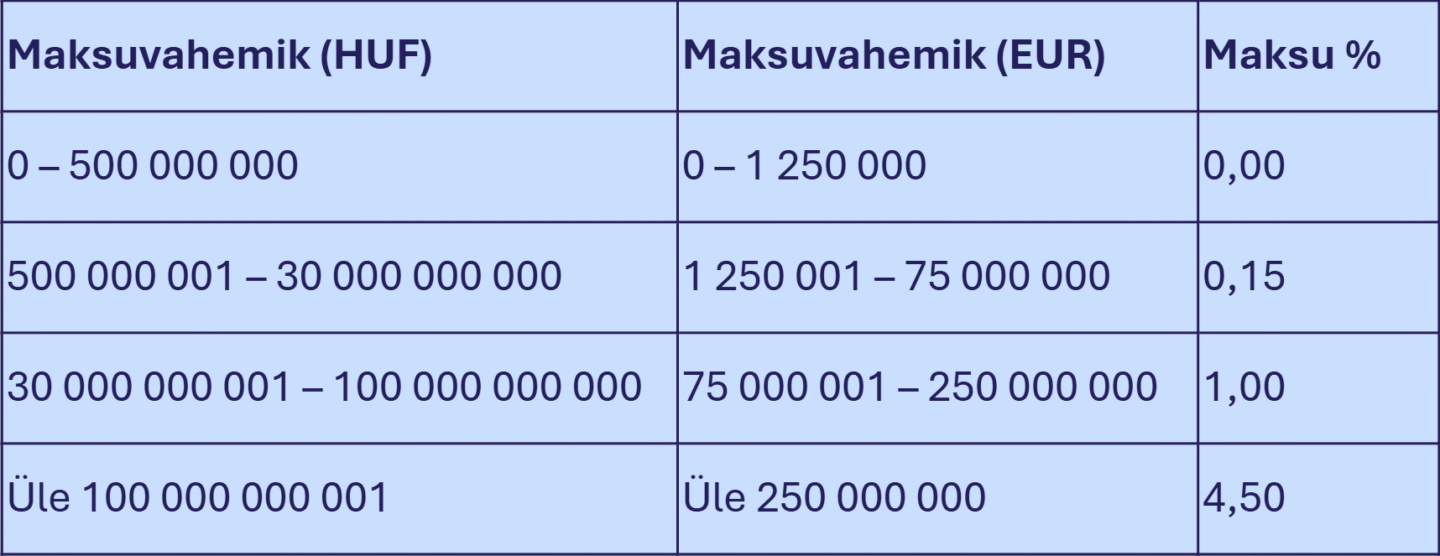

Müügimaksu rakendatakse progressiivsete määradega:

- 0% netokäibele kuni 500 miljonit HUF

- 0,15% netokäibele vahemikus 500 miljonit kuni 30 miljardit HUF

- 1,0% netokäibele vahemikus 30 miljardit kuni 100 miljardit HUF

- 4,5% netokäibele, mis ületab 100 miljardit HUF

Maksutabel 2025

Tänase seisuga (21. juuli 2025) on Ungari forint (HUF) ja euro (EUR) vahetuskurss ligikaudu 1 EUR = 400 HUF (põhineb ligikaudsel turukursil). Allpool on maksuvahemikud toodud nii forintides kui ka eurodes:

Veebituru ja platvormioperaatori definitsioon

Seaduseelnõu laiendab maksukohustuse ka nendele platvormiomanikele, kes haldavad veebiturge, mis võimaldavad jaemüüjatele kaupade müüki – sõltumata sellest, kas platvormiomanik on Ungari maksuresident või mitte

Mõisted „veebiturg“ ja „platvormioperaator“ on määratletud sarnaselt DAC7 aruandlusnõuetega.

„Platvorm“ tähendab selles kontekstis tarkvara (sealhulgas veebisaidid ja mobiilirakendused), mis võimaldab müüjatel ostjatega ühenduda ja tehinguid sooritada. See hõlmab ka maksete kogumise ja maksmise korraldust. Platvormiks ei loeta tarkvara, mis ainult töötleb makseid, võimaldab tegevuste reklaamimist või suunab kasutajaid muule platvormile.

„Platvormioperaator“ on üksus, mis sõlmib müüjatega lepingu platvormi osaliseks või täielikuks kasutamiseks.

Edaspidi vastutavad platvormioperaatorid müügimaksu tasumise eest nii omaenda jaemüügitegevuse kui ka platvormi kaudu toimunud vahendatud müügi pealt. Müüjad ise ei pea sellistel juhtudel enam müügimaksu maksma, kuid jäävad teisejärguliselt vastutavaks juhul, kui platvormioperaator ei täida oma kohustusi ja maksuhaldur ei suuda summat operaatorilt sisse nõuda. Kui platvormioperaator ei järgi nõudeid, võib maksuamet piirata tema juurdepääsu veebilehele või teenusele.

Lisaks laieneb mitteresidentidest platvormiomanike maksukohustus – nende maksustatav käive hõlmab nüüd nii Ungaris kui ka välismaal toimunud müüke. Kuigi välismüükidelt arvestatud maks arvatakse kogusummast maha, võib suurem käive tõsta efektiivset maksumäära, sest Ungaris teenitud tulu võib sattuda kõrgemasse maksuastmesse.

Lisaks kaupade müügile kuuluvad maksustamise alla ka:

- kaupade turustamisega seotud teenustest saadud tulu, näiteks tootjale või edasimüüjale osutatud turundusteenused;

- tarnija poolt jaemüügiks antud allahindlustest saadud tulu:

- ostjale arveldatud tarnekulud.

Lõplik maksukohustus 2025. aasta eest tuleb tasuda 2026. aasta mai lõpuks. Ettemaksed tuleb teha 20. juuliks ja 20. oktoobriks 2025. Kui maksukohustuslane ei ole registreerunud, võivad tekkida täiendavad kohustused.

Euroopa Liidu hoiatus müügimaksu kohta

18. juunil 2025 avaldas Euroopa Komisjon oma viimase igakuise rikkumiste paketi, mis sisaldab mitmeid maksudega seotud jõustamismeetmeid Ungari vastu. Üks keskseid küsimusi oli Ungari müügimaksu režiim, mille osas esitas komisjon nn põhjendatud arvamuse. Komisjoni hinnangul rikub Ungari kehtiv müügimaks asutamisvabaduse põhimõtet, mis tuleneb EL-i toimimise lepingust (TFEU).

Komisjon leiab, et maksu ülesehitus koormab ebaproportsionaalselt suuri välismaiseid jaemüüjaid, kes tegutsevad Ungaris tütar- või seotud ettevõtetena. Nende müügitulu maksustatakse kõrgemate ja järsult progresseeruvate määrade järgi. Kohalikud jaemüüjad, kes tegutsevad frantsiiside kaudu oma kaubamärgi all, pääsevad sageli madalamate määradega, kuna nende käivet ei liideta maksustamise eesmärgil.

Komisjoni hinnangul piirab see süsteem välisomandis olevate jaemüüjate võimalusi oma tegevust ümber korraldada nii, nagu teevad seda kohalikud jaemüüjad. Seeläbi kujutab maksurežiim endast takistust ettevõtlusvabadusele.

Lisaks tuletab Komisjon meelde, et Ungari on oma taaste- ja vastupidavuskavas (RRP), mille EL-i Nõukogu kiitis heaks 15. detsembril 2022, võtnud kohustuse müügimaks järk-järgult kaotada. Siiski on maksu kehtivust pigem pikendatud ning maksumäärasid aja jooksul tõstetud – ilma konkreetse lõpptähtajata.

Põhjendatud arvamus on samm edasi võrreldes ametliku teatisega, ja kui Ungari ei võta maksu tagasi ega reageeri komisjoni nõuetele, võib asi jõuda Euroopa Kohtusse.

Mida see tähendab ettevõtetele?

Nii seadusemuudatused kui ka EL-i surve mõjutavad nii veebi- kui ka tavapäraseid jaemüüjaid, eeskätt ettevõtteid, kes müüvad Ungaris ilma kohaliku filiaalita. Ettevõtted peaksid hindama, kas nende tegevus kuulub jaemüügi alla, ning valmistuma uute kohustuste täitmiseks. Maksu või ettemaksete vale arvutamine või registreerimata jätmine võib kaasa tuua 50–200% suuruse trahvi.

Euroopa Liidu 18. juuni 2025 hoiatus tekitab täiendavat ebakindlust maksurežiimi tuleviku suhtes. Kui maks tühistatakse, võivad ettevõtted olla neist kohustustest vabastatud, kuid praegu tuleb järgida kehtivaid reegleid.